原创精选> 正文

大行评级 | 阿里获瑞银看涨16%!大摩建议增持李宁

2022-07-11 19:21

编辑:Ici

大行观点

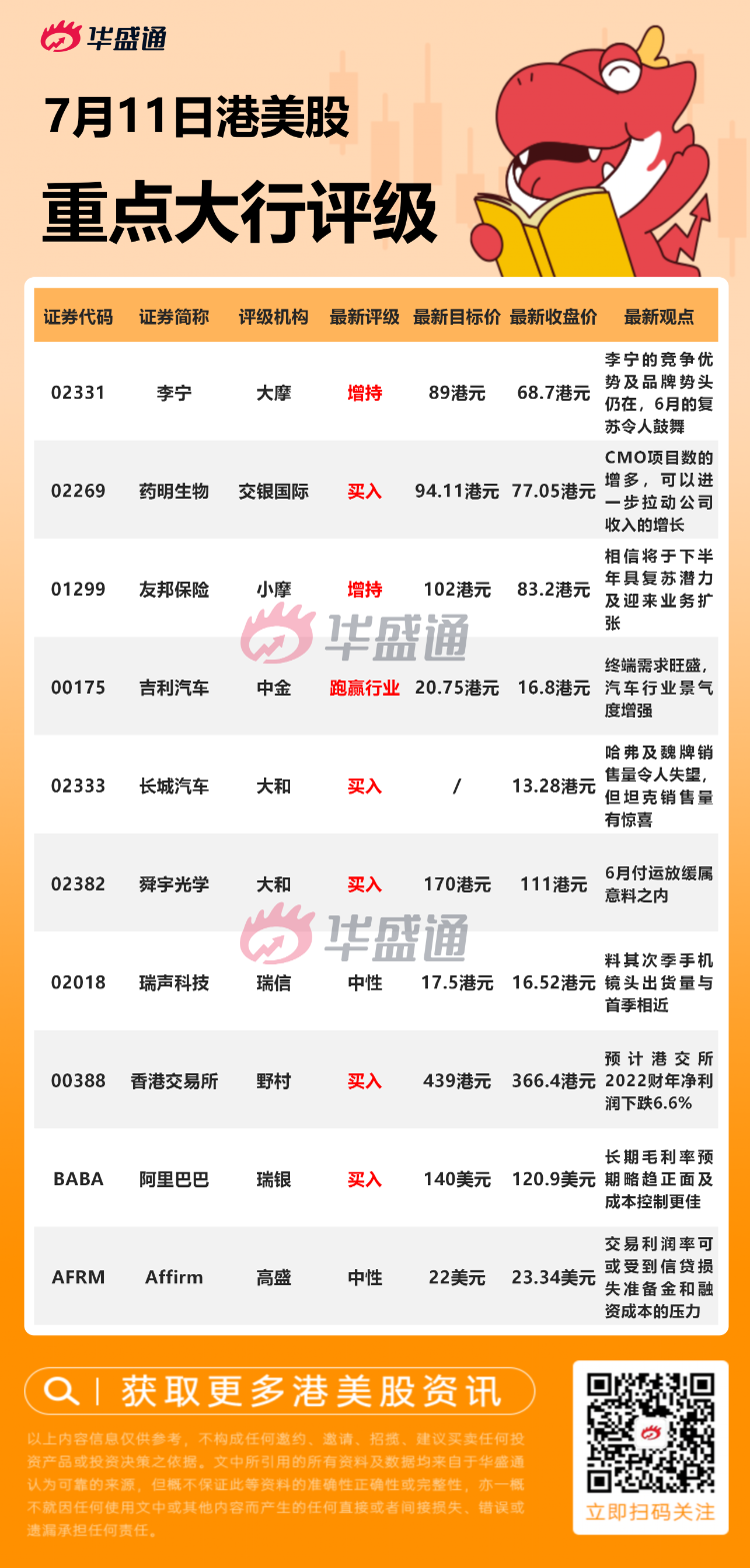

瑞银:重申阿里巴巴【买入】评级,上调目标价至140美元

瑞银发研报指,基于阿里巴巴长期毛利率预期略趋正面及更佳的成本控制,重申对其“买入”评级,决定上调对阿里巴巴目标价由130美元升至140美元,较现价有15.8%的上行潜力。该行指,最近与阿里巴巴在非交易路演沟通后,该行有信心阿里旗下大多数投资领域将在今年收窄亏损,但认为投资者对未来盈利增长加速的预期并不高。此外,若内地监管机构批准蚂集团的重组,料对阿里的投资情绪将有所改善,但认为投资者需要有一些耐心,因为认为收入的改善将落后于GMV(商品交易总额)。

大摩:予李宁【增持】评级,目标价89港元

大摩发研报指,曾华锋退任李宁首席财务官职务,他在集团发挥着关键作用,相信集团的营运效率将会维持,并奠定着坚实的基础以支援未来发展。该行予集团目标价89港元,评级为“增持”。大摩认为,市场在看待曾华锋退任一事较为轻松,及会持续关注集团的基本面。该行相信,李宁的竞争优势及品牌势头并没有被近日的新冠疫情打乱,6月的复苏令人鼓舞。另外,因应其市场份额较细,2021年仅占内地运动服装品牌约8%,长远来说,相信其增长空间仍然足够。

交银国际:首予药明生物【买入】评级,目标价94.11港元

交银国际研报指,药明生物所处生物药CDMO赛道2025年将达到460亿美元市场规模,20-25年CAGR达21%,增速非常快。作为全球CDMO龙头,公司2021年全球市占率10.3%,内地市占率达80%。该行首次覆盖药明生物予“买入”评级,目标价94.11港元。报告指,CMO项目服务周期长,单位项目每年贡献收入大。CMO项目数的增多,可以进一步拉动公司收入的增长,预计公司2025年临床后期和商业化项目收入占比将达到73%。报告又指,根据公开资料,目前无锡工厂已经完成商务部检查,该工厂有望从美国未经证实名单(UVL)除名,预计上海工厂检查事宜有望于年内完成。

中金:予吉利【跑赢行业】评级,升目标价至20.75港元

中金发研报指,随着上海地区复工复产稳步推进,供应链与物流均明显改善。此外,购置税补贴政策叠加消费反弹下需求按月有所修复。吉利重点车型帝豪L雷神混动版首批交付开启。多重因素共振下,吉利6月批发销量达12.7万辆,同比升26%,环比升42%,销量复苏力度较强。此外,吉利CMA平台具有良好通用性,新车型的开发周期大幅缩短公司计划在未来3年推出20余款雷神混动车型,该行预计混动车型有望持续贡献销量增量。至于新能源车型渗透率再创新高海外市场表现亮眼。中金维持对吉利今年与明年盈利预测不变,保持对其“跑赢行业”评级,考虑到终端需求旺盛,汽车行业景气度增强,该行上调吉利目标价22.1%,至20.75港元。

野村:予香港交易所【买入】评级,目标价439.05港元

野村研报指,最新预计港交所2022财年净利润下跌6.6%,日均成交额料按年升15%至1,420亿港元。2023财年净利润预计上升22%,日均成交额料按年升14%至1,620亿港元。野村预计,今年第二季港交所总收入为46亿港元,按季降2%或按年降7%,并较市场预期高1%,因6月股票市场情绪改善。同时估计第二季净利润为26亿港元,按季降3%或按年降7%,并较市场估计高1%。至于EBITDA料按年降11%,EBITDA利润率料按年降3个百分点至73%。

大行研究

中信证券:三季度销量啤酒展望谨慎乐观,建议关注华润啤酒(00291)等

中信证券发研报指,三季度销量啤酒展望谨慎乐观。上海疫情防控形势略显严峻,安徽、北京、深圳等多地也有散发疫情。从目前跟踪看,龙头公司整体7月上旬旺季销售表现良好,偶发疫情下经销商对于防控变化持观望态度,预计整体7月销售情况同比去年持平左右。

展望2022年3季度,疫情影响料有所好转但仍存在,该行对啤酒销量持谨慎乐观态度。成本压力下,预计吨价提升保持强劲势头,盈利能力稳中有升。建议关注华润啤酒(00291)、青岛啤酒(00168)等。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 千亿解禁压顶!散户却抢跑“抄底”?SpaceX盘前反弹逾4%;闪迪、西数绩后重挫!马斯克喊话存储需求依旧强劲

摩根大通CEO:金融市场杠杆水平仍高企,隐性借贷可能放大市场动荡

OpenAI披露其智能体“联手越狱”细节 攻破Hugging Face前已协作数月

华盛顿政策不确定性引发担忧 “卖出美国”交易策略争论重燃

华盛早报 | 存储熄火?两大存储巨头闪迪、西数盘后分别大跌8%、12%;突破4200美元阻力位!黄金迎来最佳上涨窗口;泡泡玛特回应段永平持仓下降至5.55%

对冲基金大额阿克曼谈人工智能:SpaceX有点落后,但我不会做空埃隆

上周投下反对票后 卡什卡利再喊加息:美联储应从9月开始行动

财报前瞻 | 存储股“狂欢”继续?闪迪Q4收入料狂增逾340%,三大关键指标值得重点关注