原创精选> 正文

大行评级 | 理想汽车获机构唱高至213港元!大摩指特斯拉或再涨40%

2022-06-23 17:10

编辑:Judy

大行观点

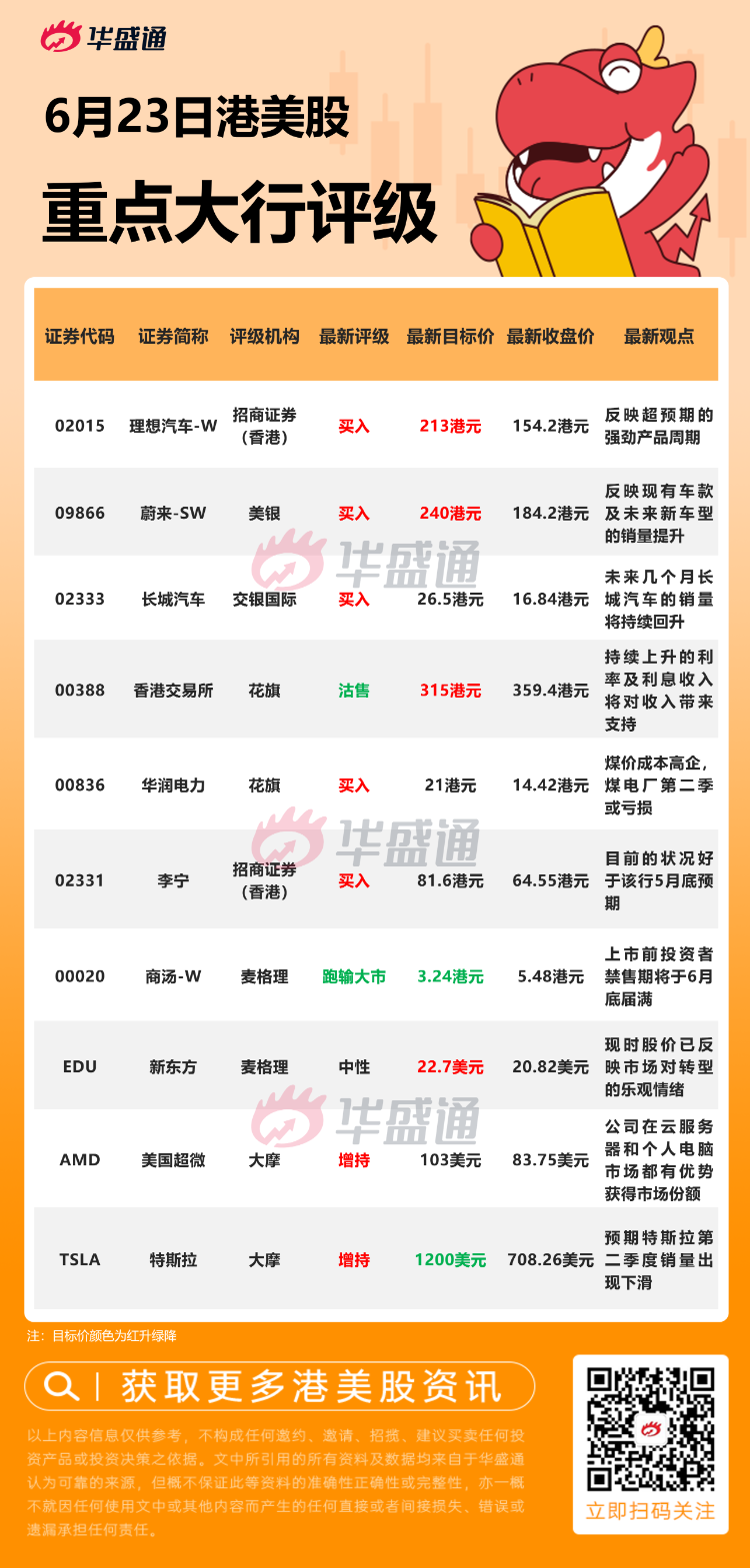

招商证券(香港):维持理想汽车-W【买入】评级,目标价升至213港元

招商证券(香港)发布研究报告称,维持理想汽车-W“买入”评级,提升估值倍数至7x2022EP/S,反映超预期的强劲产品周期、新产品再次验证产品定义能力及差异化能力等核心竞争优势、以及L9的订单及销量爆发将成为新的股价催化剂,目标价上调至213港元。

该行认为,公司理想ONE颠覆不被市场看好的增程路线,夺取同级别家用SUV销冠,L9极有可能重演ONE供给创造需求的故事,主要源于其团队极强的用户导向思维,敢于与众不同,创造性地满足用户需求。

交银国际:维持长城汽车【买入】评级,目标价26.5港元

交银国际发布研究报告称,预计受疫情后供应链复苏和大量订单积压的支撑,未来几个月长城汽车的销量将持续回升。该行预计平均售价和产品结构的提升以及新车型的升级周期仍将是主要的利好因素,预计新冠受控后销量持续回升。其中,平均售价/利润率较高且在燃油车领域占据独特细分市场的坦克品牌,将会是未来几个月股价的催化剂。

报告中称,由于坦克品牌大量订单积压,我们预计随着下半年销量增长,长城汽车的平均售价和毛利率将进一步提升。同时,其全新欧拉车型芭蕾猫已经开启预售,接下来是闪电猫和朋克猫,坦克700/800也将在下半年推出。新车型的推出将进一步丰富公司的产品矩阵。

花旗:维持香港交易所【沽售】评级,目标价升至315港元

花旗发报告表示,料港交所今年第二季纯利为28亿元,按年持平,环比则增5%;交易费及交易系统使用费为17亿港元,将同比跌3%、环比亦跌12%,但基于持续上升的利率,季节性的较高存管、托管和代理人服务费,以及增加保证基金的利息收入等方面对收入带来支持。

该行表示,由于交易量低于预期,将港交所今年每股盈余预测下调2%,但基于投资收入增加,将明年、2024年的每股盈余预测稍微上调2%至3%,目标价由310港元上调至315港元,维持其“沽售”评级,主因该股现价相当于今年预测市盈率35倍,估值不吸引且股息收益率仅为2.5%。

大摩:首予AMD【增持】评级,目标价103美元

摩根士丹利分析师Joseph Moore首予AMD“增持”评级,目标价103美元。他指出,该股目前处于“合理估值”,其持续强劲增长可能表明该股近几个月来已经“修正过度”。大摩指出该公司在云服务器和个人电脑市场都有优势获得市场份额。

Moore写道:“总体而言,我们对该公司在数据中心(CPU、GPU和FPGA)方面的前景持乐观态度,未来几个季度将提供足够的增长,从而推动进一步正面修正预期。与消费者相关的市场可能会引发担忧,但与竞争对手相比,AMD在这些领域的敞口较小。”

大摩:维持特斯拉【增持】评级,目标价降至1200美元

摩根士丹利汽车分析师Adam Jonas将特斯拉的目标价从1300美元下调至1200美元,并维持“增持”评级。对于下调目标价的理由,Jonas解释称,特斯拉成本压力正在加重,其加权平均资本成本(WACC)从之前的8.5%增加至9%,预计二季度报告可能疲软无力。

该分析师将特斯拉第二季度的交付预期从之前的31.6万辆下调至27万辆,降幅约为14.6%。Jonas表示,尽管预期特斯拉第二季度销量出现下滑,但预计这将在第二季度的销量和涨价中得到弥补。

大行研究

华西证券:乘用车中长期销量有望稳步增长,比亚迪等整车企业将受益

华西证券指出,整车方面,政策覆盖面超预期,自主预计将全面受益。预计本轮刺激政策有望拉动全年销量150-250万辆,以200万辆中枢计算,全年乘用车销量有望达2347万辆,同比+9.3%,Q3-Q4批发销量预计同比分别+20.9%、+18.3%。

新能源产品力撬动需求,叠加老旧车陆续报废带动置换需求增长,乘用车中长期销量中枢有望稳步增长,自主加速崛起。考虑产品周期向上+智能电动加速,推荐长安汽车、比亚迪股份、吉利汽车、长城汽车,受益标的小鹏汽车-W、理想汽车-W。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调