原创精选> 正文

大行评级 | 中信唱高阿里再涨51%!瑞银:中移动基本面或持续改善

2022-06-21 17:23

编辑:Judy

大行观点

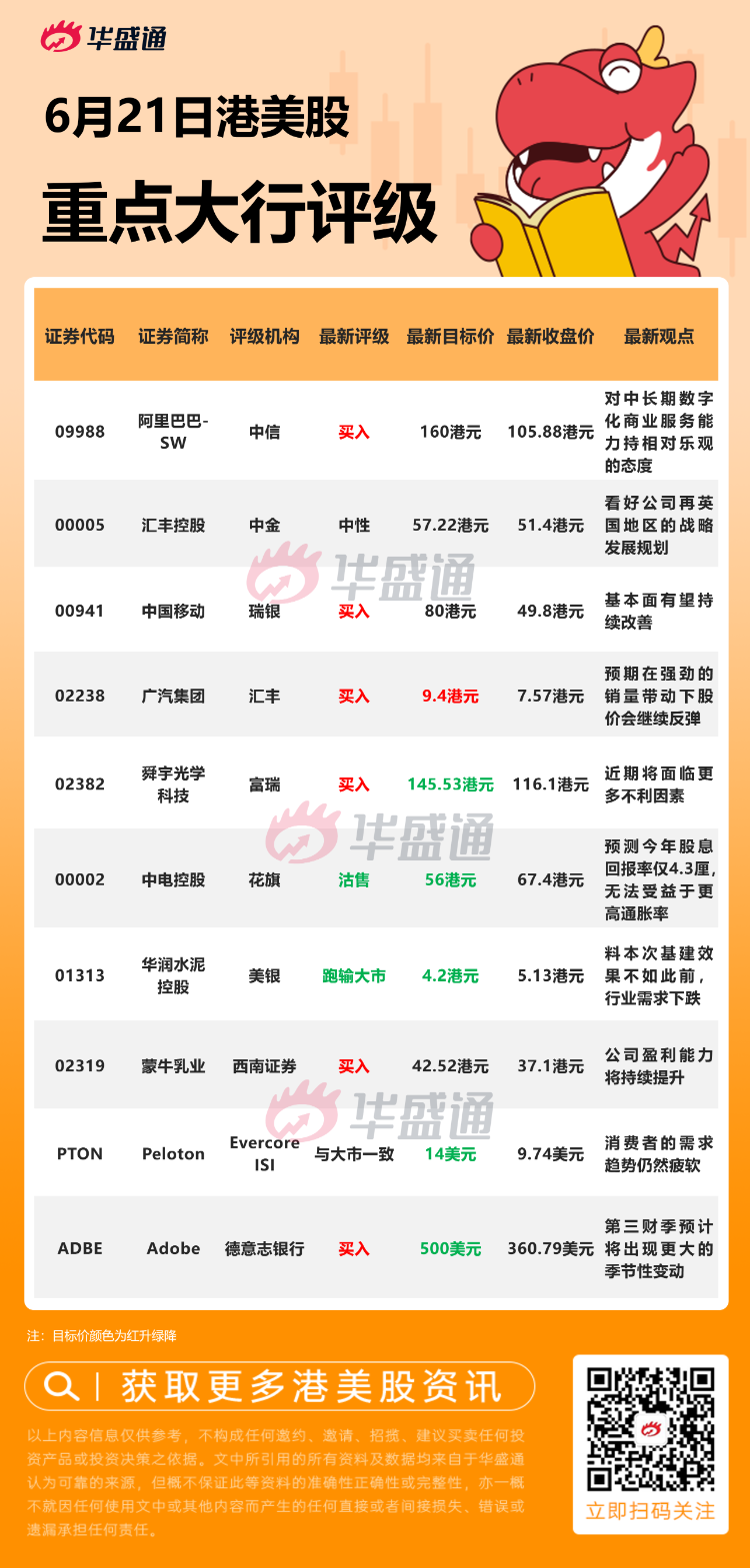

中信:维持阿里巴巴-SW【买入】评级,目标价160港元

中信证券发布研究报告称,维持阿里巴巴-SW“买入”评级,对中长期数字化商业服务能力持相对乐观的态度,目标价160港元。多方合力下,天猫2022年618活动整体销售情况良好。另认为随着供应链及快递履约能力的恢复,4-6月以来公司电商平台销售额正呈现逐月环比回暖态势,市场针对电商增长放缓担忧的估值压制有望逐步得到缓解。

该行表示,在宏观回暖趋势下,公司电商、云计算等业务表现也有望在2022年逐步得到修复。长期来看,阿里仍将是中国数智化进程的重要参与方,云计算、AI、智能驾驶等底层技术布局完备,上层应用开发潜力领先。尽管当前市场估值反映短期对公司较悲观预期,但当市场外部环境改善时,长期科技价值有望被重新认知。

瑞银:重申中国移动【买入】评级,目标价80港元

瑞银发布研究报告称,重申中国移动“买入”评级,基本面有望持续改善,目标价80港元,现估值相当于预测2022年股息率9%,估值处于十年来的低位,股息率高于区内同业,拥有超过4000亿元的充裕现金,管理层也已承诺至2023年派息比率可达到年度净利润最少70%。

富瑞:维持舜宇光学科技【买入】评级,目标价降至145.53港元

富瑞发布研究报告称,维持舜宇光学“买入”评级,目标价由156.02港元下调6.7%至145.53港元。报告中称,进一步下调今年全球及中国智能手机出货量预测,由于智能手机相关产品占公司总收入成,故认为近期将面临更多不利因素,下调今年经营利率及净利润预测6%。但由于加快向高级驾驶辅助系统(ADAS)及电动车产品转移,上调长期收入及利润预测,来自汽车的收入在2024年将占总收入19%,到2030年进一步增至35%。

花旗:降中电控股至【沽售】评级,目标价降至56港元

花旗发报告表示,下调对中电控股投资评级,由“中性”降至“沽售”,将目标价由82.5港元大降至56港元。该行指调低对中电评级,因其预测今年股息回报率仅4.3厘,对比十年期美国国债孳息率3.25厘水平未算吸引,因中电自2000年以来股息回报一直较十年期美国国债孳息率高出137个基点。

该行亦指,中电主要利润来源来自香港业务,占核心利润的约70%,其总资产净利率(ROA)为8.243%,据公司与香港政府已签订的固定协议,因此无法受益于更高的通胀率。

德意志银行:维持Adobe【买入】评级,目标价降至500美元

德意志银行分析师Brad Zelnick将Adobe目标价从575美元降至500美元,并保持对该股的“买入”评级。Zelnick在一份研究报告中告诉投资者,Adobe第二财季的业绩“远比担心的要好”,因其数字媒体年度经常性收入(DM ARR)的增量超出指引,幅度为过去一年中最大。该分析师称,尽管管理层对Adobe 2022财年的经常性收入预测不变充满信心,但第三财季预计将出现更大的季节性变动,给第四财季带来了风险。

大行研究

中信证券:科技股估值性价比突出,关注智能汽车、互联网平台龙头公司

中信证券在最新研报指出,2022年初至今,中国科技板块整体下跌约20%,整体估值回调至过去五年的历史低位。二季度以来,国内局部疫情缓解、政策助力等因素推动板块走势进入缓和阶段。展望下半年,预计中国科技资产走势有望在缓和基础上逐步走强,建议重点关注具备较强阿尔法属性的智能电动汽车板块,以及具备成长优势的本土科技巨头与优质中概公司。

当前市场环境下,考虑宏观压力及流动性折价,头部公司如阿里巴巴、腾讯控股估值已达近5年低点。尽管行业逻辑发生了变化,当前较低的估值体现了市场的悲观预期,但展望未来,在下一代云计算、AI驱动的数字经济的国际竞争中,中国互联网公司依然具备比较优势,中长期而言,互联网板块的成长性依旧值得期待。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

年中盘点 | 港美十大爆升ETF出炉!记忆体、晶片为“绝对主角”,升幅王累升近10倍断档领先!

华盛早报 | 三星“带崩”韩股?韩国KOSPI指数一度跌逾4%;腾讯发布混元Hy3,减持快手套现百亿港元!

三星电子预估第二季度营业利润89.4万亿韩元,同比飙升1181%

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中