原创精选> 正文

大行评级 | 阿里获美银看涨40%!花旗看好京东618交易额增长

2022-06-09 19:03

大行观点

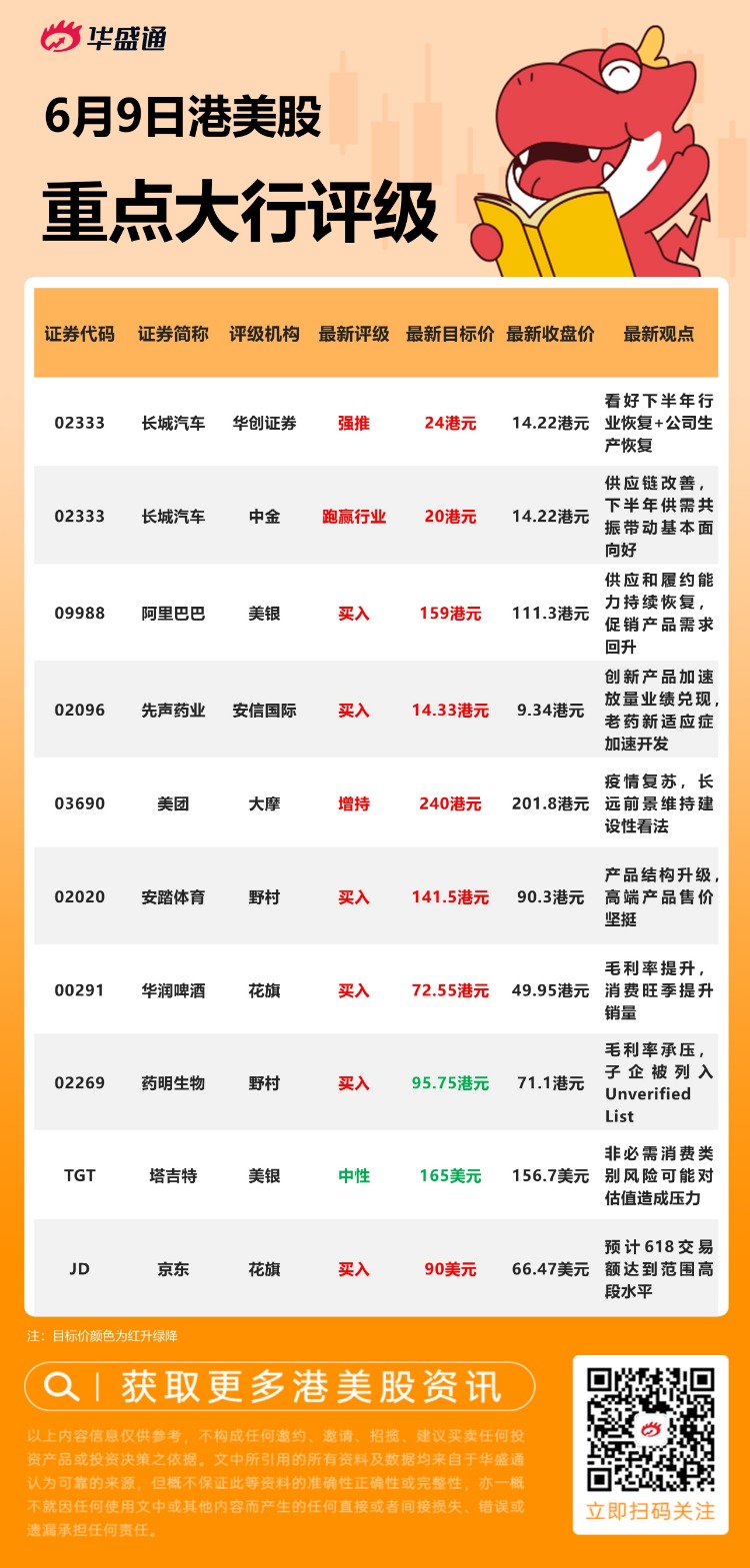

华创证券:维持长城汽车【强推】评级,目标价24港元

华创证券发布研究报告称,维持长城汽车 “强推”评级,2022-24年归母净利预测为95/161/242亿元,目标价24港元。

报告中称,全年关键仍看供应链缓解、坦克爬坡、全新产品组合策略。公司产销虽有恢复,但仍面临一定供应链压力,随疫情进一步缓解,6月销量有望实现环比较好恢复,看好下半年产销逐步回升。未来三年公司仍在新品、海外、新技术层面继续加速开拓,沙龙智行和光束高端电动车也有望亮相、上市,也将逐步为公司后面的产品矩阵、竞争能力实现加成。预计公司2022年销量162万辆/+26%,综合ASP继续提升至13万元左右,对冲原材料等负面影响,保障毛利总额持续快速增长。

花旗:维持京东【买入】评级,目标价90美元

花旗发布研究报告称,维持京东 “买入”评级,目标价90美元,按现金流折现率作估值,相当预测今年市销率0.7倍。基于“618”电商节的初步牵引力,该行保守预测促销期内总商品交易额或介于3580-3680亿元,同比增长4%-7%。

该行认为,根据未来10天的走势,实际交易额有可能接近预测范围高段水平,若京东“618”的交易额能够实现超过10%的同比增幅,将会是积极的上行惊喜,并可能表明具备相对有韧性的消费力,预示着中国经济的下半年复苏趋势将更加强劲。

美银证券:维持阿里巴巴【买入】评级,目标价159港元

美银证券发布研究报告称,维持阿里巴巴 “买入”评级,目标价159港元。公司称4月份内地市场的一般商品价值同比取得低双位数下跌,供应和履行能力在5月下旬开始恢复,并在6月初取得明显进展,但尚未达到正常水平,预计瓶颈问题将在6月内全面解决。

报告中称,在6月促销预售期间,某些产品类别的需求出现实质性回升,公司将需要更多时间评估内地消费的压力。云业务方面,该行认为传统产业数字化仍是长期趋势,在涉及更多数据和算法的行业中,阿里应该比传统IT和设备公司提供的云服务具有优势。

野村:维持安踏体育【买入】评级,目标价141.5港元

野村发布研究报告称,维持安踏体育 “买入”评级,目标价141.5港元,对应今年预测市盈率约37倍。本年度次季行业充满挑战,但公司仍在推进核心品牌的产品结构升级,针对消费者的高端产品没有降价迹象,销售情况令人满意。

报告中称,公司管理层近日透露见到各地店铺重新开业,推动业务改善的迹象,预期中长期凭借多品牌策略,市场份额有望进一步扩大,有助于渡过行业放缓,并坚持其现有发展战略,该行相信未来五年的复合年增长率将达到18%-25%,预计未来安踏品牌的经营利润率可恢复到20%以上水平。

美银:下调塔吉特评级至【中性】,目标价165美元

美国银行将塔吉特评级从“买入”下调至“中性”,给予目标价165美元,原因是担心非必需消费类别风险可能对估值造成压力。

塔吉特下调利润率指引表明,如果竞争对手继续促销非必需消费类产品,第二季度经营利润率压力需要依靠提高品类的价格,以抵消更高的货运成本、食品和燃料的价格通胀,以及2023年可能出现的由消费主导的衰退。该行认为,考虑到销售组合,下半年利润率的不确定性会继续对塔吉特不利,因为竞争对手也在清理商品,这会压制塔吉特估值。

大行研究

国海证券:新型储能市场化机制正在完善 储能电站盈利空间进一步打开

国海证券发布研究报告称,6月7日,国家发改委、能源局发布《关于进一步推动新型储能参与电力市场和调度运用的通知》,进一步明确了新型储能市场定位,完善了相关市场机制、价格机制和运行机制。行业方面,通知进一步明确了新型储能市场定位,完善了相关市场机制、价格机制和运行机制,储能电站盈利模式进一步丰富,盈利空间有望打开。维持行业“推荐评级”。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 一纸报告“带崩”存储!SK海力士盘前跌近9%,闪迪跌超6%,纳指跌约1%;持续加码AI基建!Meta追加400亿美元投资

华盛早报 | 伊朗再度关闭霍尔木兹海峡!布、美两油升逾3%;苹果起诉OpenAI;英伟达路演披露单季营收达千亿美金

港股周报 | 延续反弹势头!科指周内升近5%,阿里劲升17%,北水抢筹390亿港元;兆易创新发H1盈喜后股价狂泻近20%

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世

美股前瞻 | SK海力士今晚首秀!下周多只杠杆ETF接棒问世;加密概念狂欢!Circle盘前大涨逾13%,Strategy涨逾5%

一周财经日历 | 美国6月CPI、PPI重磅来袭;台积电携手高盛、大小摩等银行股拉开财报季帷幕;沃什下周首次出席国会听证

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录