原创精选> 正文

红六月行情可期?腾讯、美团再登榜,6月金股名单来了

2022-06-02 15:55

编辑:Yura

纵观港股5月表现,恒生指数先抑后扬,月内收涨1.54%。5月开局,在外围股市大幅下挫的影响下,港股受到明显压制。随着复工复产预期以及稳增长重磅政策密集出炉,指数受到走强,以恒生指数和恒生科技指数为例,在5月后15个交易日中,恒生指数涨幅达9.07%,而恒生科技指数涨幅达11.08%。

从行业板块表现来看,受地缘冲突影响,5月能源、原材料、工业涨幅最大。此外,随着复工复产积极提速,消费板块也出现大幅反弹。

值得注意的是,南向资金也并未闲着,依然坚定加仓港股,期间共计流入达464.17亿港元。从北水增持名单来看,新经济仍是南向资金加仓重点。

相关阅读:港股五月红收官!北水加仓美团超百亿,一文速览六月配置要点

6月伊始,多家机构表示,国内疫情好转趋势已现,稳增长的各项举措也有望获得落地和见效,市场整体的外部环境有望在6月得到缓和,建议积极布局互联网、汽车及消费板块。

港股韧性渐现,哪些金股值得关注?發仔整理了部分机构策略及金股名单。悠悠夏日长,祝大家在六月迎来“艳阳天”!

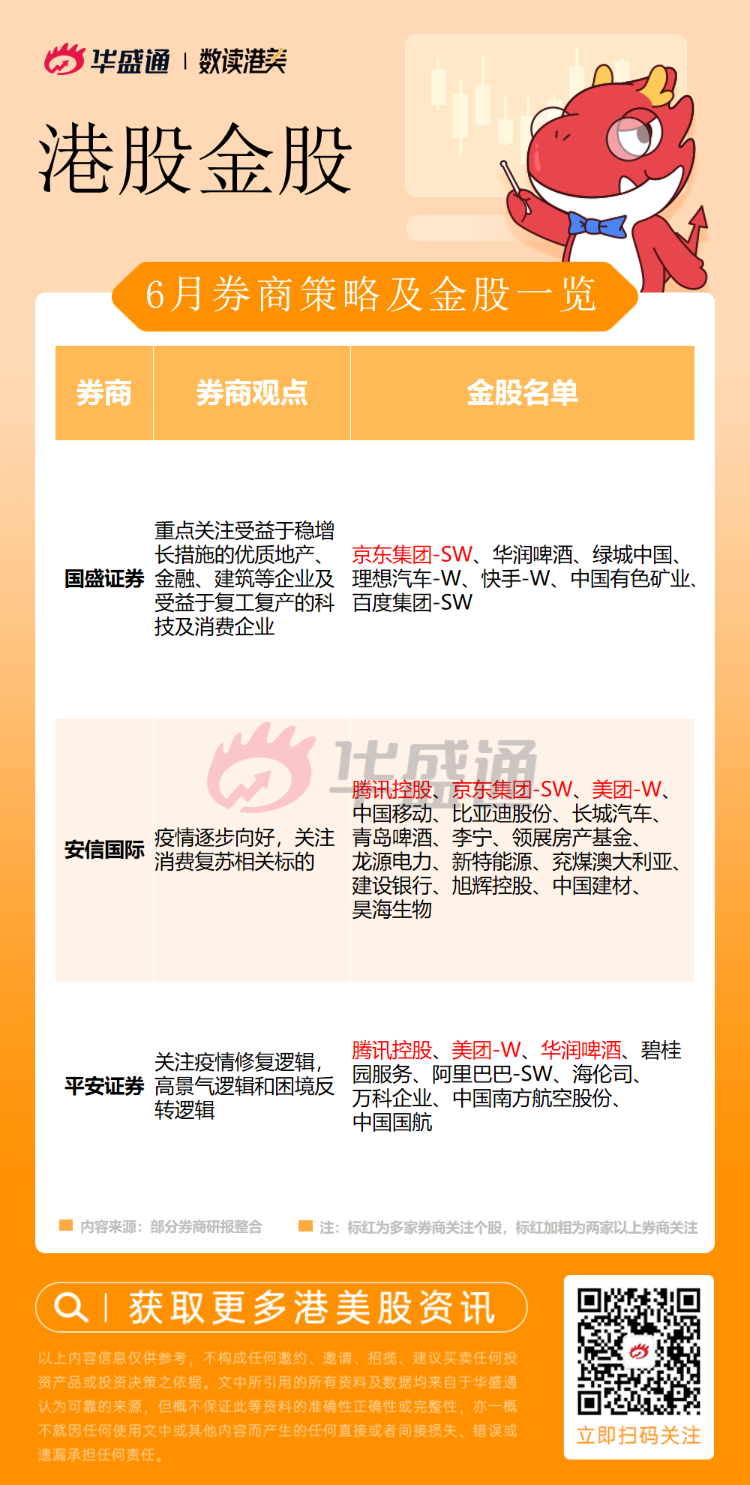

平安证券:6月回暖行情可期,建议关注三条主线

平安证券表示,从外部环境的角度看,美债利率见顶叠加美股的企稳反弹减轻了港股的外部压力,加上美国正在考虑减轻中美关税来缓和通胀的因素,港股整体的外部环境有望在6月得到缓和。而内地疫情大概率也会在6月迎来明显好转,特别是上海将在6月迎来全面的复工复产,稳增长的各项举措也有望获得落地和见效。港股也将在上述利好下迎来一个行情回暖的6月。

而港股结构上将重点关注以下三条主线:第一,疫情修复逻辑,这一块以航空酒旅和to C端消费为代表;第二,高景气逻辑,主要是新能源设备和新能源汽车;第三,困境反转逻辑,主要是互联网和地产领域。

国盛证券:受益于稳增长措施板块及受益于复工复产的科技、消费企业值得关注

国盛证券建议重点关注受益于稳增长措施的优质地产、金融、建筑等企业。此外,618在即,期待上半年电商的关键一役。5月下旬,京东、天猫、快手电商等618大促开始启动。上半年国内疫情对消费端影响较为普遍,今年618承载了用户的消费释放、商家的去库存期望。该行预期虽然供应链端仍或存在制约因素,但较大的促销折扣或仍能带来一定程度的消费反弹。

复工复产推进叠加补贴政策频出,推动新能源车销量增长。5月29日,上海疫情防控工作会宣布6月1日起取消企业复工复产白名单制,随复工复产快速推进,各车企交付量将持续恢复。同时,近期国家及各地政府关于促进新能源车消费的政策密集推出,如上海市政府宣布年内消费者置换纯电动汽车每辆可获1万元财政补贴,广东、深圳市政府给予新购新能源车最高补贴每辆1万元等。在供应端恢复叠加需求端刺激下,国盛预计新能源车销量将获快速增长。

中金:港股韧性渐现 建议超配汽车、部分优质互联网标的

中金认为,从稳定的现金流中寻找确定性对投资者而言依然不失为一个较好的配置思路。具体而言,一方面,在中国无风险利率仍可能存在下行空间、流动性维持宽松的环境下,高股息率(银行、能源和公用事业)提供稳定股息回报和防御性;另一方面,在国内针对互联网平台经济监管边际改善、以及促消费稳增长政策不断发力的背景下,估值回调充分而增长前景依然良好的优质增长股(估值与增长前景匹配,如汽车、医疗服务、部分消费品服务和互联网)或能提供较好的经营性现金流确定性。

总体上,该行建议超配银行、汽车、能源和材料,公用事业、以及部分优质互联网标的;同时低配交运、科技硬件、保险以及生物科技等板块。

中信:积极布局四大主线、中概互联网板块和港股高股息标的

中信研报表示,结合近期国内局部疫情已得到较好的控制、上海从6月起将有序开放,外部的冲击也已被充分的price in,在整个中资股市场投资范畴中,该行建议积极布局:

1)横跨A股和港股的现代化基建、地产、复工复产和消费修复四大主线;

2)产业监管常态化、2季度起基本面将确定性改善的中概互联网板块;

3)有持续、稳定分红能力的港股高股息标的。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 油价昨夜飙升9%!中东战火重燃,纳指跌逾1.5%;SK海力士美股大跌近10%;沃什今日将出席国会货币政策听证会

美股前瞻 | 一纸报告“带崩”存储!SK海力士盘前跌近9%,闪迪跌超6%,纳指跌约1%;持续加码AI基建!Meta追加400亿美元投资

华盛早报 | 伊朗再度关闭霍尔木兹海峡!布、美两油升逾3%;苹果起诉OpenAI;英伟达路演披露单季营收达千亿美金

港股周报 | 延续反弹势头!科指周内升近5%,阿里劲升17%,北水抢筹390亿港元;兆易创新发H1盈喜后股价狂泻近20%

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世

美股前瞻 | SK海力士今晚首秀!下周多只杠杆ETF接棒问世;加密概念狂欢!Circle盘前大涨逾13%,Strategy涨逾5%

一周财经日历 | 美国6月CPI、PPI重磅来袭;台积电携手高盛、大小摩等银行股拉开财报季帷幕;沃什下周首次出席国会听证

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元