原创精选> 正文

高盛警告锂价或暴跌70%,当下该如何看待锂电板块?

2022-06-01 16:58

作者:Simon

近日,国际知名投行高盛发表了看空电池金属的观点,认为电池金属牛市已经结束。

但另一方面,全球最大的电动车市场——中国,正如火如荼开展新能源汽车下乡、购置税减半、提供补贴等多种方式进一步促进汽车产业发展。更有消息传出,比亚迪正洽谈购买非洲的6座锂矿矿山,暗示比亚迪对锂的需求不减。

在这种分歧之下,正处于上升周期的新能源车行业会有什么样的新发展机遇?曾经爆火的锂电赛道又将面临怎么样的挑战呢?

一、锂价将跌70%?

华尔街投行高盛的分析师Nicholas Snowdon和Aditi Rai团队在近两日表示,虽然动力电池金属的长期前景依然强劲,但投资者太过狂热,导致目前已经出现了供过于求的局面,关键原材料的价格将大幅下滑。

高盛预测,锂将从今年略低于54000美元/吨的价格下降至2023年略高于16000美元的水平,跌幅甚至高达70%。明年钴价可能会从现在的80000美元降至59500美元/吨,除了镍价可能上涨外,锂、钴这两种电池最重要的元素价格都将走低。

事实上,得益于全球新能源汽车的告诉发展,电池级碳酸锂的价格自2020年底开始了大幅上涨之路。截至今年5月,碳酸锂的价格仍维持在450000元/吨的高位上,近一年半的涨幅仍高达600%。

来源:野天鹅

不过锂价在今年3月高点之后出现了一定程度的回落,3月份碳酸锂价格一度触及了479540元/吨的高位,但近两月呈持续回落的态势。而在二级市场,锂价回落的可能性似乎已经提前被“预知”了。

如国内上游锂业巨头赣锋锂业(01772.HK),其股价自2021年高点一度大幅回撤接近50%。但由于锂价的大幅上涨,赣锋锂业2021年营收达到111.62亿元,同比大幅增长102.07%;实现归母净利润52.28亿元,同比更是暴增410.26%。这种“背离”的走势,或暗示市场对碳酸锂价格以及相关公司业绩的预期已经反映在其股价上,而当前大环境相对动荡,市场则开始变得谨慎。

赣锋锂业周线图 来源:华盛证券

二、需求不减,供应难言乐观

尽管锂电企业股价经历了一轮调整,但从基本面的情况来看,锂价出现高盛所言的“大跌”可能性或不大。

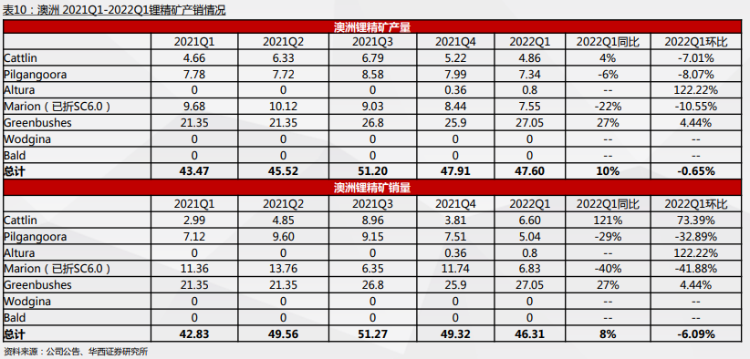

首先从高盛所担忧的“供应过剩”方面来看,海外锂矿的产量可能并不乐观。2021Q1至今,澳洲共计恢复+新增锂精矿产能108万吨,2021Q1/Q2/Q3/Q4/2022Q1澳洲锂精矿产量分别为43.47/45.52/51.20/47.91/47.60万吨。可以看出产能增加但产量却并未如期增加的情况十分明显,复工复产并非市场预期的那么乐观。

澳洲锂矿经营近况 来源:华西证券

此外,美国锂业公司(LAC.US)旗下的阿根廷Caucharí-Olaroz盐湖计划是在2022H2完成机械安装并开始调试,低于原来2022H2正式商产指引预期。

Core及Sigma公司都计划在 2022 年年底之前进行首次生产,但截至当下,仍在土方工程和配套设施完成阶段,主体施工及设备安装尚在早期,目

前看年底投产难度较大。

因此,站在当下看今明两年,海外锂资源增量项目进度低于预期的概率较大,供应大幅增长的可能性较低。

再看看需求方面。随着中国疫情得到控制,需求复苏预期正不断增强,下游询单有所好转,而上游企业惜售情绪增强。随着汽车下乡大活动开启,政府还鼓励各地出台更多新能源汽车下乡支持政策,推动农村充换电基础设施建设。中国汽车流通协会专家委员会成员颜景辉表示,新能源汽车下乡或许能为其放量找到更多增长空间,从而进一步推动车市回暖。

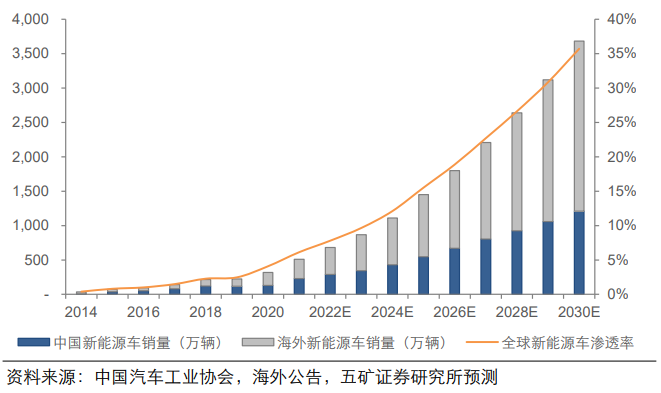

中国信息通信研究院5月发布的2022年4月新能源汽车行业运行数据报告显示,4月份,中国新能源汽车市场渗透率达到25.3%。而根据投行瑞信团队在3月份的预测,到2030年全球新能源车渗透率将达到73%,这远高于国内机构的预测,暗示未来海外需求旺盛。

来源:五矿证券

因此,从需求和供应两方面角度来看,锂价均可能继续维持在高位运转。哪怕未来供应提升且需求降低,锂价也不太可能暴跌。不过“聪明”的高盛也说到,需求将继续增长,动力电池原材料价格可能在2024年之后再次飙升。

三、市场拐点或现,继续看好产业链企业

中金公司持续看好新能源金属发展,认为短期压制新能源金属板块估值的因素有望否极泰来。主要有三方面的原因:

①经济衰退风险或成为美联储加速紧缩的掣肘,激进加息步伐存疑

②疫情缓解、稳增长落地有望带来下游需求的复苏

③新能源汽车产业链对成本压力传导顺畅

而前期锂板块回调的本质在于“绿色滞胀”阶段行业增速中枢的下移,短期叠加疫情因素的负面影响,目前在估值上体现已经较为充分。考虑到三季度疫情有望缓解,锂需求进入传统旺季,再叠加供给增量有限,锂价有望迎来反弹拐点,并驱动锂板块估值修复。

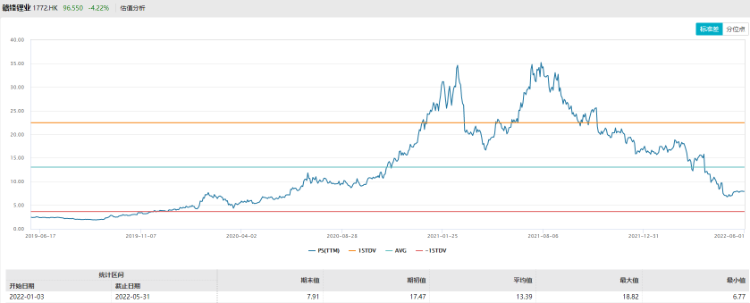

以赣锋锂业为例,其PS(TTM)已经回落至8倍以下,相当于2020年年中时的水平,存在明显低估的情形。

来源:Wind

中泰证券维持行业“增持”评级,核心标的包括赣锋锂业(1772.HK)、金力永磁(6680.HK)等产业链上游公司。下游则继续看好比亚迪股份、小鹏汽车、蔚来汽车等整车企业。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 油价昨夜飙升9%!中东战火重燃,纳指跌逾1.5%;SK海力士美股大跌近10%;沃什今日将出席国会货币政策听证会

美股前瞻 | 一纸报告“带崩”存储!SK海力士盘前跌近9%,闪迪跌超6%,纳指跌约1%;持续加码AI基建!Meta追加400亿美元投资

华盛早报 | 伊朗再度关闭霍尔木兹海峡!布、美两油升逾3%;苹果起诉OpenAI;英伟达路演披露单季营收达千亿美金

港股周报 | 延续反弹势头!科指周内升近5%,阿里劲升17%,北水抢筹390亿港元;兆易创新发H1盈喜后股价狂泻近20%

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世

美股前瞻 | SK海力士今晚首秀!下周多只杠杆ETF接棒问世;加密概念狂欢!Circle盘前大涨逾13%,Strategy涨逾5%

一周财经日历 | 美国6月CPI、PPI重磅来袭;台积电携手高盛、大小摩等银行股拉开财报季帷幕;沃什下周首次出席国会听证

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元