原创精选> 正文

大行评级 | 德银降阿里目标价至152港元!天风建议买入李宁

2022-05-31 18:40

编辑:Yura

大行观点

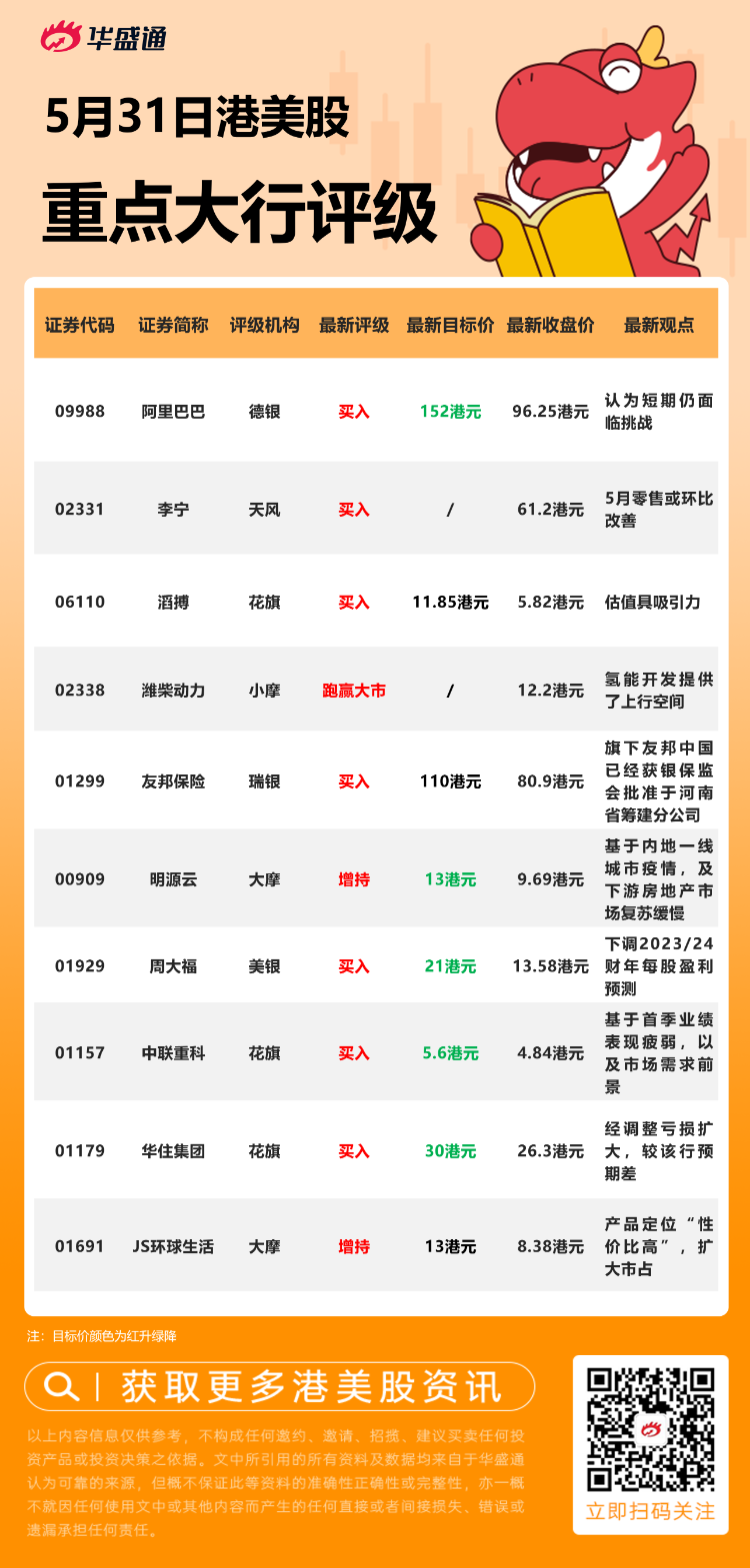

德银:维持阿里巴巴 $09988.HK 【买入】评级,目标价降至152港元

德银发布研究报告称,维持阿里巴巴-SW“买入”评级,下调2022-23年调整后净利润预期14%/15%,因消费者行为出现结构性变化等因素,认为短期仍面临挑战,目标价下调9%至152港元。

该行表示,今年国内非消费必需品复苏速度可能放缓,例如服装和化妆品等,强调公司的新业务,包括云业务和国际商务,均面临各种挑战。

花旗:维持滔搏 $06110.HK 【买入】名单,目标价11.85港元

花旗发布研究报告称,维持滔搏“买入”评级,目标价11.85港元。公司2022财年业绩符合该行预期,估值具吸引力,经营去杠杆化的影响远少于市场预期。在惊喜方面,其经营现金流量同比飙升21%至57亿元,并宣布派发每股0.23元的特别末期股息,将其股息回报率提高至9%,2022财年全年派息率为109%。

该行表示,公司2022财年销售额下降11%,但其毛利率同比提升2.6个百分点,主要受惠于品牌合作伙伴的大力支持,相信该情况将在2023财年再次出现,并有助于缓解其在当前充满挑战和不确定性的零售业环境的毛利率压力。

瑞银:维持友邦保险 $01299.HK 【买入】评级,目标价110港元

瑞银发布研究报告称,维持友邦保险“买入”评级,目标价110港元。公司旗下友邦中国已经获银保监会批准于河南省筹建分公司,该行认为许可批准时间快过市场预期,展示其在内地扩张方面的强劲执行力,预计公司于内地渗透率将由49%升至53%。

该行认为,公司的澳门平台应该为其提供更多的灵活性来满足内地居民购买离岸保险产品的需求。该行与保险代理人的渠道调查显示,其在香港及澳门代理人之间的转介计划自推出以来一直势头强劲,虽然这项计划可能只在中期内进行,但应该会加强竞争优势,因为在香港的大多数主要同行没有澳门牌照,甚至未开始启动类似的计划。

大摩:维持明源云 $00909.HK 【增持】评级,目标价降至13港元

摩根士丹利发表报告,由于内地一线城市疫情,及下游房地产市场复苏缓慢,将明源云今年至2024年收入预测分别下调3.4%、3.2%及3%,经营盈利预测同时调低1.6%、25.2%及8.5%,而每股盈利亦下调2.3%、2.7%及2.8%。该行又将明源云股份目标价由15港元降至13港元,评级维持“增持”。

花旗:予华住集团 $01179.HK 【买入】评级,目标价降至30港元

花旗发布研究报告称,予华住集团-S“买入”评级,目标价由33港元下调至30港元。公司首季收入增长符合预期,不过经调整亏损扩大,较该行预期差。此外旅行限制等因素将继续对公司第二季业绩造成压力,但由于短期不利因素已基本消化,预计随着经济活动逐步重新开放,市场情绪可能会从6月开始持续改善。

大行研究

瑞士信贷:内地体育用品股主要视乎疫情情况及需求复苏 首选特步国际

瑞信发表报告指,据其向80名投资者了解,大部分投资者已降权重或减持内地体育用品板块,并持观望态度,亦有部分投资者持乐观看法,因体品股在上周股价大跌后估值变得吸引。

中长期而言,大部分投资者都同意国内品牌势头强劲。瑞信认为,体品股表现主要视乎疫情情况及需求复苏,由于投资者忧虑次季销售逊预期,可能会引致市场下调预测,从而拖累行业股价表现。

该行板块喜好依次为特步国际(01368.HK)、李宁(02331.HK)、安踏体育(02020.HK)、申洲国际(02313.HK),最后为滔搏(06110.HK)。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 油价昨夜飙升9%!中东战火重燃,纳指跌逾1.5%;SK海力士美股大跌近10%;沃什今日将出席国会货币政策听证会

美股前瞻 | 一纸报告“带崩”存储!SK海力士盘前跌近9%,闪迪跌超6%,纳指跌约1%;持续加码AI基建!Meta追加400亿美元投资

华盛早报 | 伊朗再度关闭霍尔木兹海峡!布、美两油升逾3%;苹果起诉OpenAI;英伟达路演披露单季营收达千亿美金

港股周报 | 延续反弹势头!科指周内升近5%,阿里劲升17%,北水抢筹390亿港元;兆易创新发H1盈喜后股价狂泻近20%

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世

美股前瞻 | SK海力士今晚首秀!下周多只杠杆ETF接棒问世;加密概念狂欢!Circle盘前大涨逾13%,Strategy涨逾5%

一周财经日历 | 美国6月CPI、PPI重磅来袭;台积电携手高盛、大小摩等银行股拉开财报季帷幕;沃什下周首次出席国会听证

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元