原创精选> 正文

大行评级 | 富瑞看好比亚迪至329港元!大摩力挺泡泡玛特再涨84%

2022-05-30 18:39

编辑:Yura

大行观点

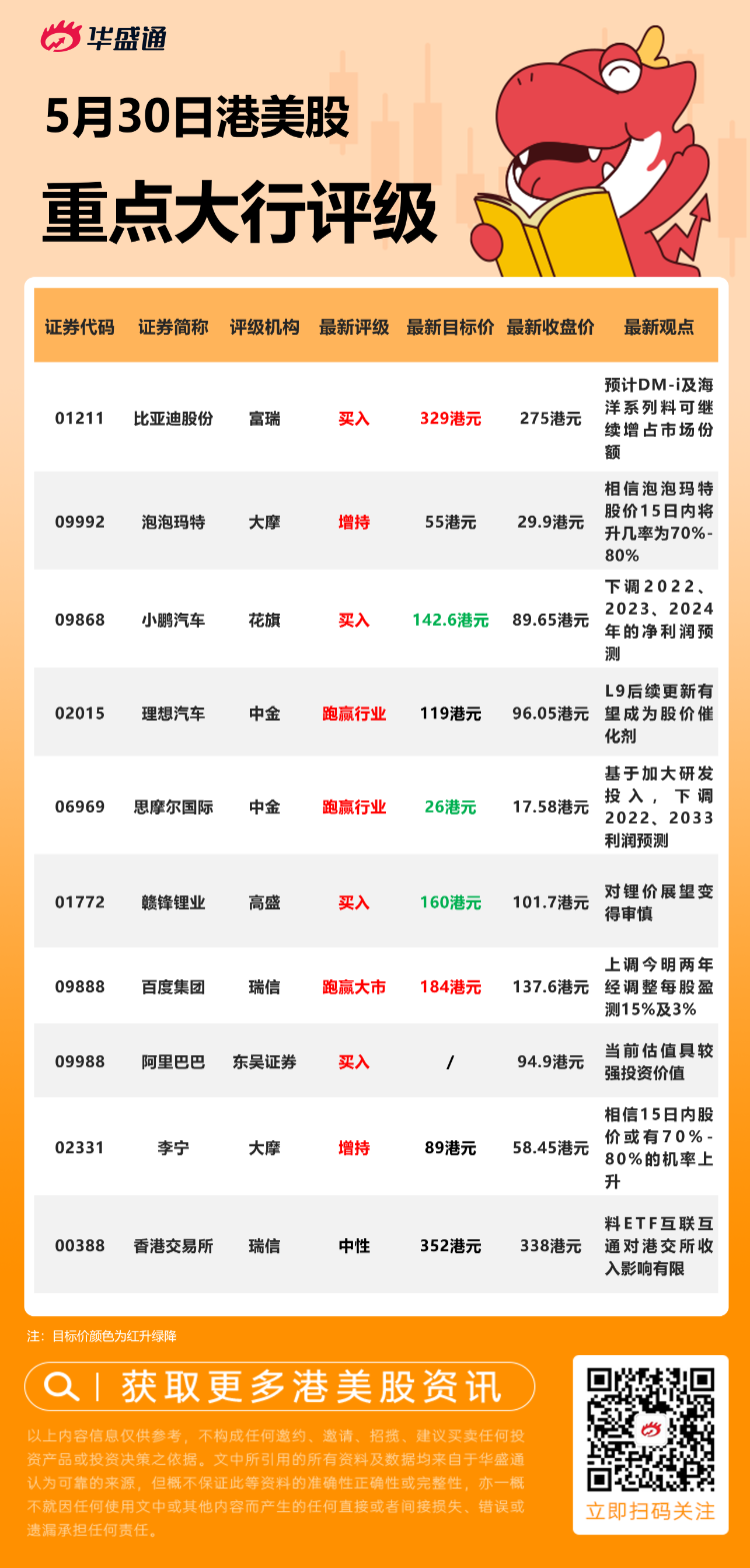

富瑞:维持比亚迪股份 $01211.HK 【买入】评级,目标价升至329港元

富瑞发表报告指,将汽油车与新能源车的负担能力进行研究,以了解消费者是否会继续购买新能源车,结论认为向新能源汽车转型并无变化。该行相信,比亚迪和小鹏汽车是新能源车大众市场的先行者,而比亚迪低成本和高性能的混能车DM-i及海洋系列料可继续增占市场份额,将其股份目标价由295.1港元上调至329港元,评级维持买入。

高盛:将赣锋锂业 $01772.HK 剔出【确信买入】名单,目标价降至160港元

高盛下调赣锋锂业H股目标价,由250港元降至160港元,并把赣锋锂业H股剔出确信买入名单,基于该行对锂价展望变得审慎。该行上调对赣锋锂业今年经常性每股盈利预测126%,但下调明年至2025年预测24%至45%,以反映该行对锂价预测的修订及更新公司扩展项目计划。

该行指出,锂现货价格纵使将从现水平回调,但估计市场已大致反映相关短期风险及长期供应风险,并估计赣锋锂业H股股价为2024年及2025年行业低潮期预测市盈率的14至17倍,因而维持对赣锋锂业H股的买入评级。

中金:维持理想汽车 $02015.HK 【跑赢行业】评级,目标价降至20港元

中金发布研究报告称,维持理想汽车跑赢行业评级,考虑2022年4-5月产销受影响,下调2022/23年收入5.8%/14.6%至550.96/1129.55亿元,将2022/23年Non-GAAP净利润下调3.9%/3%至33.7/57.6亿元,目标价119港元,对应2022年3.2x企业价值/营收,较当前股价存在26%的上行空间。

3月至今,理想L9的车型细节陆续在公司公众号上进行披露,该行认为L9延续了其在热销车型打造上的方法论,后续更新有望成为股价催化剂。

瑞信:予百度集团 $09888.HK 【跑赢大市】评级,目标价升至184港元

瑞信发布研究报告称,予百度集团-SW“跑赢大市”评级,上调今明两年经调整每股盈测15%及3%,反映更主动成本削减,并指经营溢利率有上行空间、净现金及市盈率计估值不高将为股价带来支持,目标价由181港元上调至184港元。

报告中称,公司首季核心纯利胜市场预期,另受惠于成本减省,经调整经营溢利率达17%,远胜于市场预期。此外,新业务开始出现成果:云服务偏向平衡增长,自动驾驶系统销售上与大型代工车厂有更多合作,集度汽车计划下月推出首款量产车,该行预计将于明年交付。

大摩:予李宁 $02331.HK 【增持】评级,目标价89港元

大摩发布研究报告称,予李宁“增持”评级,目标价89港元,相信未来15日内股价或有70%至80%的机率上升。

报告中称,公司股价自5月18日以来下跌16%,该行认为不能用4/5月的销售情况作解释,因为注意到其网上销售已恢复两位数增长,线下销售压力也逐渐缓解。同时,该行也不认为公司股价下跌是由市场忧虑所致,主因股价表现跑输其他品牌和零售商,但其基本增长动力仍然强劲,因此相信在现水平股价具支持力。

大行研究

大摩:料地产股短期内维持区间震荡,行业首选华润置地、中国海外发展

摩根士丹利发表研究报告指,其覆盖的内房中有19家已公布经审计业绩,利润率进一步受压下业绩表现疲软,但由于2020年基数较低,去年收入平均增长13%。

目前行业销售疲弱,楼价下行压力较大,加上预期2018至2019年土地成本较高的项目入帐,以及疫情的不确定性四大风险下,大摩预计2022财年行业销售及毛利率将继续保持疲软。

该行估计,政府或会继续出台放松措施,但房企股价可能会在短期内维持区间波动,在选股方面首选华润置地(1109.HK)和中国海外发展(0688.HK),认为其资产负债表稳健,销售及盈利前景亦较同业优胜,给予“增持”评级。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 油价昨夜飙升9%!中东战火重燃,纳指跌逾1.5%;SK海力士美股大跌近10%;沃什今日将出席国会货币政策听证会

美股前瞻 | 一纸报告“带崩”存储!SK海力士盘前跌近9%,闪迪跌超6%,纳指跌约1%;持续加码AI基建!Meta追加400亿美元投资

华盛早报 | 伊朗再度关闭霍尔木兹海峡!布、美两油升逾3%;苹果起诉OpenAI;英伟达路演披露单季营收达千亿美金

港股周报 | 延续反弹势头!科指周内升近5%,阿里劲升17%,北水抢筹390亿港元;兆易创新发H1盈喜后股价狂泻近20%

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世

美股前瞻 | SK海力士今晚首秀!下周多只杠杆ETF接棒问世;加密概念狂欢!Circle盘前大涨逾13%,Strategy涨逾5%

一周财经日历 | 美国6月CPI、PPI重磅来袭;台积电携手高盛、大小摩等银行股拉开财报季帷幕;沃什下周首次出席国会听证

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元