原创精选> 正文

木头姐清仓半年后4200万美元抄底!英伟达要反转了吗?

2022-05-27 20:16

作者:Dennis

5月25日盘后,英伟达公布了2022年第一季度业绩,收入82.9亿美元,同比增长46%。净利润为16.2亿美元,同比下降15%,低于分析师预期,同时,英伟达预计第二季度收入可能降至81亿美元,同样低于市场预期。

业绩公布后,英伟达股价在盘后一度跌近7%。投资者纷纷担忧其后续的走势,但5月26日英伟达低开超5%后,一路走高,最终收涨5.16%。

一、数据中心增速可观,全球云转型蕴含大机会

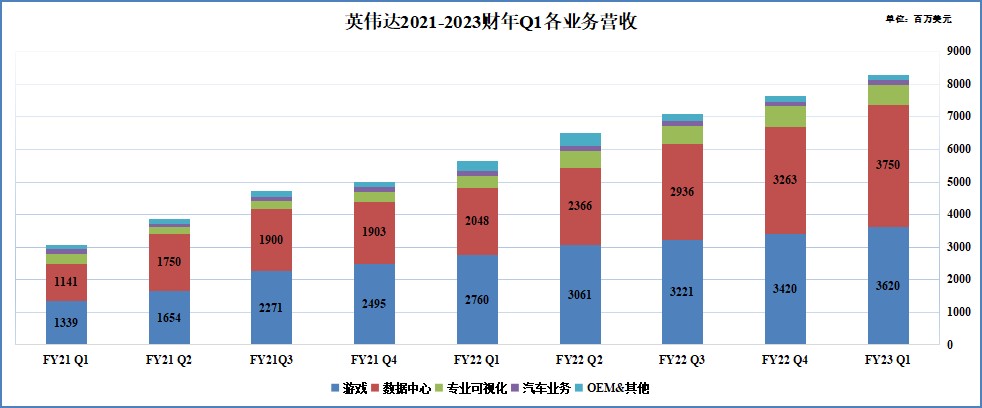

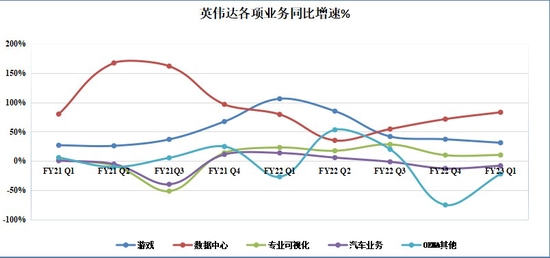

英伟达的两个主要业务上,数据中心业务营收同比增长83%,达到37.5亿美元;游戏业务营收为36.2亿美元,同比增长31%。

从各业务增速情况来看,近几个季度增速最快的并不是英伟达核心业务——游戏,而是数据中心业务,其营收时隔6个财季再度超越游戏业务。

游戏业务增速放缓有一种可能性:全球“挖矿”热度大幅降温,英伟达的高性能游戏显卡(GPU)是矿工们最青睐的显卡,其超强性能可以大幅提升“挖矿”效率。然而,从去年年末以来,比特币、以太坊等加密货币价格一路狂泻,矿工们对于英伟达的显卡需求也就跟着降低了。

而数据中心业务则受益于全球云转型这一长期趋势,在过去几个季度表现亮眼,一跃成为英伟达增速最为迅猛的业务,连续三个财季增速飙升至50%以上,增速大大超过其他业务。

二、GPU市场广阔,未来重心或移至数据中心

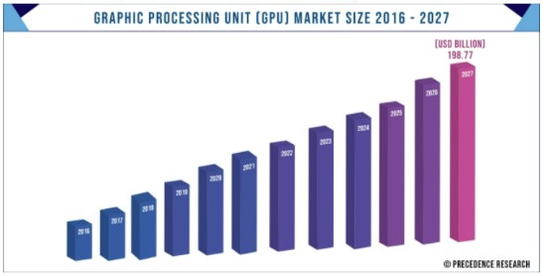

根据市场调研机构Precedence Research公布的预测数据,GPU(图形处理器)整体市场规模在2027年有望达到1987.7亿美元,2020年-2027年复合增速将高达33.4%。

预测报告中还指出,基于高性能GPU硬件的游戏不断面世、数据中心、人工智能(AI)的发展趋势、虚拟现实(VR)和增强现实(AR)的牵引力,以及游戏笔记本和新型消费电子日益普及等因素预计将推动整个GPU市场规模增长。

该机构表示,蓬勃发展的可穿戴和便携式电子产品市场以及物联网(IoT)日益普及预计将在未来几年加速GPU市场规模增长。

GPU未来仍将是优质赛道这一点是毋庸置疑的,但英伟达接下来的业务重点极有可能迁移至数据中心GPU,而不是其从创立之初一直以来重点聚焦的游戏GPU市场。

英伟达CEO黄仁勋也暗示了这一点,他在业绩新闻稿中评论道:“在充满挑战的宏观环境背景下,英伟达在数据中心和游戏领域取得了创纪录的业绩。虽然游戏业务营收创新高,但数据中心已经是英伟达旗下最大的平台。”在业绩电话会上,他还表示,预计数据中心还将创新高,对下半年怀有热情与期待。

三、木头姐再次入场!分析师:股价太便宜了!

ARK的知名基金经理木头姐在5月26日买入了约4200万美元英伟达,木头姐在2021年曾持有英伟达的股票,但在2021年11月5日几乎清掉了该公司的所有头寸,而英伟达的股价在木头姐清仓后下跌近40%。此番重新开始建仓英伟达,或许表明木头姐认为英伟达的股价已经开始具备吸引力了。

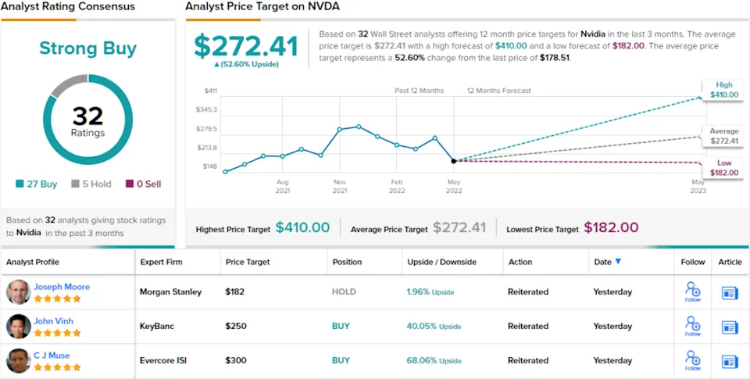

Evercore的分析师CJ Muse也有相似观点,他认为英伟达的股价现在正处于“便宜到无法忽视”的程度。

这位五星级分析师表示:第二季度英伟达的营收表现可能不会太好,但在第三季度和第四季度应该可以实现连续增长,再加上芯片是一个完美的长坡厚雪赛道。Muse认为这足以表明英伟达股价的触底过程即将结束。

因此,英伟达仍然是Muse的“首选”股票,Muse重申了买入评级以及300美元的目标价。这意味着Muse认为在未来1年,英伟达的上涨空间有近70%。

根据TipRanks数据统计,参与英伟达评级的32位分析师中有27位都建议买入。平均目标价为 272.41 美元,表明分析师认为未来一年英伟达将上涨约52%。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

一图看懂 | 营收增速创近三年新高!宁德时代营收、净利齐齐大增;A股史上最大回购!拟斥资200至400亿注销回购

美国总统特朗普推动科技巨头承诺自行承担AI数据中心新增电力成本

继黄仁勋后,AMD首席执行官苏姿丰表态支持开源AI模型

7月24日外盘头条:欧洲央行维持2.25%基准利率不变 英特尔Q2营收同比增长25% 摩根士丹利称日本国债值得买入

英特尔Q2营收同比增长25% GAAP转亏为盈与非GAAP表现超预期 资本开支增加

特斯拉二季度业绩不及预期引发股价下挫 做空者单日获利或超40亿美元

美股前瞻 | 油价疯涨逼近100美元关!谷歌绩后股价狂泄5%,马斯克再提特斯拉与SpaceX合并可能

Capex能否引爆半导体?谷歌、微软、Meta等接连放榜!五巨头财报有哪些看点?