原创精选> 正文

能源板块热度连日飙升,今年来至少4只港股翻倍!下半年还有多少上行空间?

2022-05-27 17:01

编辑:Amy

2022年即将过半,俄乌冲突事件仍在持续。今年上半年复杂的环境下,能源股俨然成了资本市场的“香饽饽”。

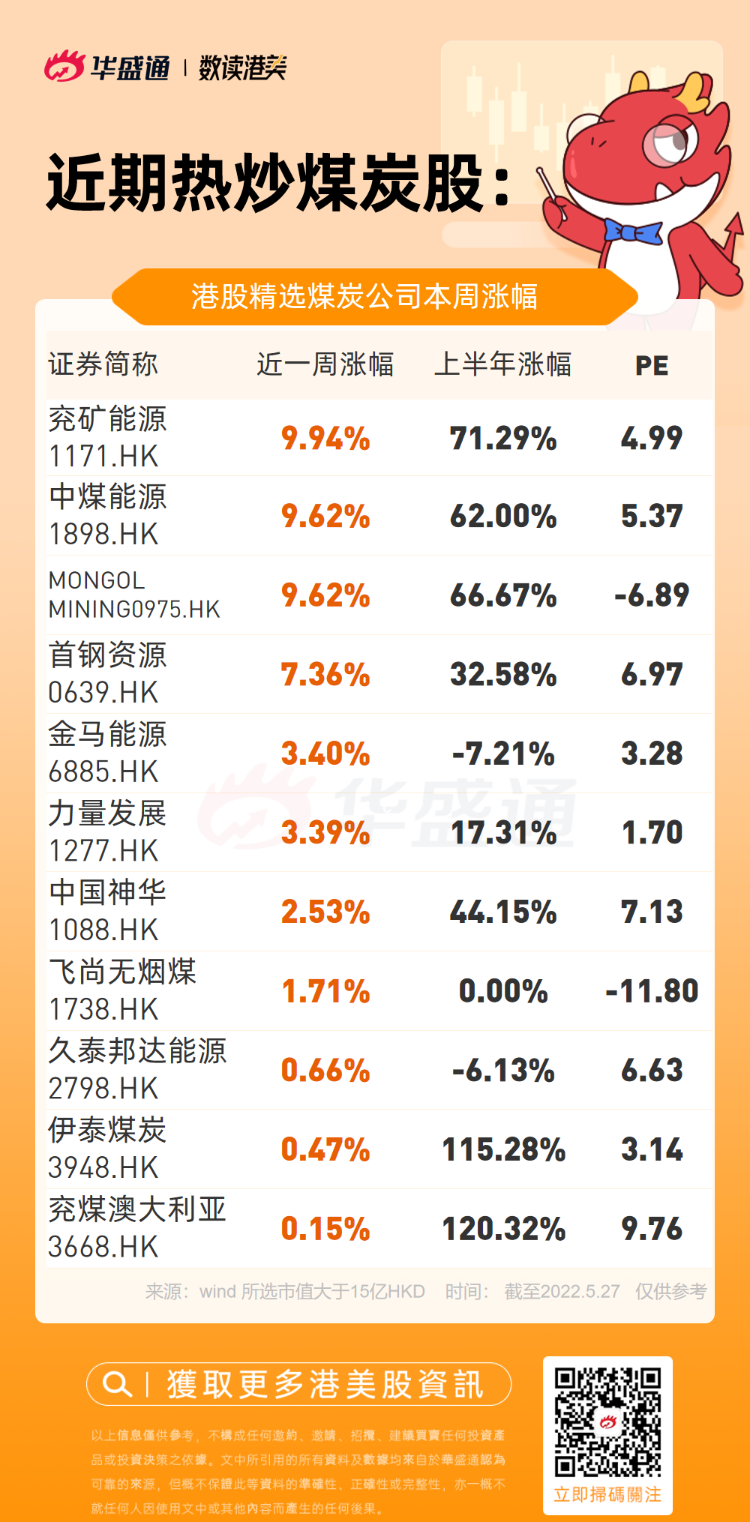

据Wind数据统计,今年以来,港股市场至少4家大型能源公司股价翻倍,联合能源集团累计涨幅106%,伊泰煤炭累涨115%,兖煤澳大利亚累涨120%,阳光油砂更是大涨128%(截至5月27日收盘,仅计算值大于15亿港币公司)

本周,港股能源板块掀起新一轮攻势。大型石油股连日上涨,截止周五收盘,中国油田服务周涨11%,中国海洋石油周涨7.7%;煤炭股同样表现出色,其中兖矿能源周涨10%,中煤能源周涨9.6%。

今年以来,能源市场出现了几大标志性事件:石油企业沙特阿美取代苹果,成为全球市值最大公司;巴菲特连续多日建仓买入西方石油公司。连作为石油储备国的美国,竟罕见地释放柴油库存以应对能源危机......石油供需缺口引发的资本风向变动可见一斑。

石油天然气方面,国内政策多次强调“能源安全”,包括加大国内油气勘探开发、力争2022年原油年产量回升并稳定在2亿吨水平,以及天然气年产量达到2,300 亿立方米以上。

受益于国家能源政策、高油价、油服行业高景气度及母公司资本开支增加等因素,国内石油公司一季度业绩大增。2022年Q1中石油/中石化/中海油分别实现归母净利润391/226/343亿元,分别同比增长41%/24%/132%。

煤炭方面,由于我国去年开始禁止进口澳洲煤炭,焦煤进口开始向蒙煤倾斜,而蒙古疫情反复,其自身煤炭生产、运输及出口都受到不同程度的影响,导致蒙 煤进口同样受限。因此 2021 年我国焦煤进口总量仅 5470 万吨,同比下降 24.68%

年初,国家发改委发布明确了秦港5500大卡动力煤年度长协煤价(含税)合理区间为570-770元/吨,年度长协基准价提升为675元/吨,相比于之前的535元/吨有大幅提升,高比例长协煤企的业绩确定性增强。

一季报显示,大部分煤企超预期,年化估值在4-5倍,相较于以往煤炭股5-10倍的合理区间,现已大幅折价,因此,本周煤炭股迎来了新一轮上涨行情。

那么步入下半年,能源板块是否有进一步上攻空间?

石油:需求仍在增长,当前处于历史性配置机遇

有机构表示,无论是传统油气资源还是美国页岩油,资本开支是限制原油生产的主要原因。产能周期引发能源大通胀,继续看好原油等能源资源的历史性配置机会。

信达证券认为,考虑全球原油长期资本开支不足,全球原油供给弹性将下降,而在新旧能源转型中,原油需求仍在增长,全球将持续多年面临原油紧缺问题,2022 年国际油价迎来上行拐点,中长期来看油价将长期维持高位,未来3-5 年能源资源有望处在景气向上的周期,继续坚定看好本轮能源大通胀,继续坚定看好原油等能源资源在产能周期下的历史性配置机会。

与此同时,美国即将面对的恶劣天气也可能会进一步催化油气价格上涨。有气象部门预计,在今年6月至11月间,大西洋可能会形成6-10个飓风,其中有3-6个飓风将演变为大型飓风。届时,墨西哥湾的海上产油平台可能会受到影响,有观点认为,能源市场可能将面临长达数月的艰难时刻:海上供应可能随时中断,炼油厂作业也面临中断的风险。

配置思路:

光大证券预计油价将维持高位,继续坚定看好石化板块景气度,建议关注如下标的:

- 上游板块:中石油、中海油、中石化

- 油服板块:中石化油服

申港证券看好油气价格维持高位推动上游勘探、开采板块业绩持续向好,建议关注:中国石油、中国海油、以及相关油服标的

煤炭:经济复苏恰临旺季,煤炭紧平衡易涨难跌

煤炭板块走出新一轮上涨行情后,接下来将受到哪些因素影响?

机构纷纷指出,夏天是用煤旺季,叠加复工复产,动煤企业二季度盈利继续高增概率较大。

兴业证券表示,五一产地限价执行至今,限价因素已充分消化,煤价运行趋稳。经济复苏在即,叠加迎峰度夏的用煤旺季,预计能源供需将出现季节性错配,煤价将维持高位震荡。

中金公司指出,夏季用煤高峰期来临,需求或将走强;疫情逐步解封和稳增长逐渐发力,需求有望复苏;上游原料出口有望提振,对需求形成支撑。中长期来看,地缘冲突事件引发的全球能源供需格局重构,不仅导致短期内煤价高位运行,还可能抬升全球中长期煤炭使用成本,造成中长期煤价中枢上移。

开源证券认为煤炭需求或于2030年前达峰,在传统业务没有增量,煤企盈利丰厚及现金充沛情况下,更多煤企有望开启能源转型,布局第二增长曲线。

配置思路:

中信证券认为,情绪和预期有所回暖,逢低增配低估值个股。前期市场担心行业需求走弱及电煤价格调控政策等负面预期,板块波动也较大,短期看这些负面预期已陆续消化,市场情绪和预期正在回暖。中期稳增长、地产政策逐渐放松等政策预期也会支撑行业需求预期。建议逢低增配一季报披露后最新业绩预期对应的低估值公司:兖矿能源。

民生证券表示,近期需求淡季叠加疫情影响导致以及限价政策对煤炭价格预期产生一定影响,板块出现一定回调,但我们认为随着疫情得到缓解,后期需求提升空间较大,当前或处于配置窗口期。推荐以下投资主线:

盈利稳定高现金流的公司有望迎来价值重估,建议关注:中煤能源、中国神华,传统能源企业向新能源转型拉开序幕,推荐兖矿能源。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 油价昨夜飙升9%!中东战火重燃,纳指跌逾1.5%;SK海力士美股大跌近10%;沃什今日将出席国会货币政策听证会

美股前瞻 | 一纸报告“带崩”存储!SK海力士盘前跌近9%,闪迪跌超6%,纳指跌约1%;持续加码AI基建!Meta追加400亿美元投资

华盛早报 | 伊朗再度关闭霍尔木兹海峡!布、美两油升逾3%;苹果起诉OpenAI;英伟达路演披露单季营收达千亿美金

港股周报 | 延续反弹势头!科指周内升近5%,阿里劲升17%,北水抢筹390亿港元;兆易创新发H1盈喜后股价狂泻近20%

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世

美股前瞻 | SK海力士今晚首秀!下周多只杠杆ETF接棒问世;加密概念狂欢!Circle盘前大涨逾13%,Strategy涨逾5%

一周财经日历 | 美国6月CPI、PPI重磅来袭;台积电携手高盛、大小摩等银行股拉开财报季帷幕;沃什下周首次出席国会听证

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元