原创精选> 正文

财报前瞻 | 阿里迎财报考验!华尔街:至暗时刻已过,看翻倍潜力

2022-05-26 14:26

上周腾讯财报的公布,加深了市场对于互联网行业业绩的担忧。即将公布财报的阿里巴巴,被市场认为是行业态势的重要观察指标。

阿里巴巴财年为每年的4月1日至第二年的3月31日,最新披露财报所属2022财年Q4财报(2022年1月至3月)将于5月26日美股盘前发布。根据彭博分析师的一致预期,2022财年度,阿里巴巴营业收入约8502亿元人民币(单位下同),同比增长18.5%,调整后净利润约1317亿元,同比下降26.3%,调整后EPS为47.27元,上年同期数据为65.15元。

季度数据方面,彭博一致预计第四财季营收2006亿元,同比增长7%,调整后净利润185亿,同比下降34.9%,调整后EPS为7.1元,去年同期为10.32元。

彭博分析师认为,由于本季度受疫情影响,阿里巴巴可能进一步加大对商户的支持力度,包括降低商户在淘宝、天猫和饿了么等平台的营销和交易费用,这一举措将令公司保持市场份额和竞争力,但也会令季度业绩承压。

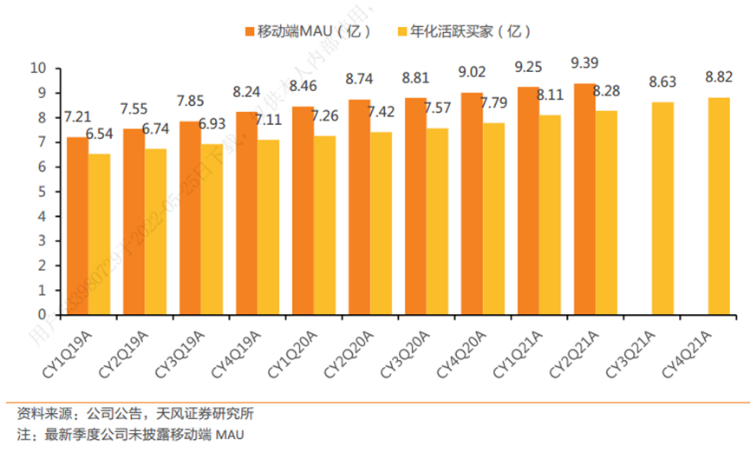

一、核心电商业务成焦点,活跃用户屡创新高

从FY3Q22(2022财年第三财季,对应自然年2021年第四季度)开始,阿里巴巴更新了收入结构分布,分别为中国商业、国际商业、本地生活服务、菜鸟、云业务、数字媒体及娱乐,以及创新业务及其他。其中,中国商业也即阿里的核心电商收入,FY3Q22的中国商业收入占比71.3%。

第四财季的总收入,尤其是中国商业分部的收入增长情况,是市场关注的首要焦点。

回顾上一季度,阿里巴巴总收入2425.8亿元,同比增长10%,略低于彭博一致预期。增长主要来自中国商业、云业务服务和本地生活服务、国际商业,同比增速分别为7%、20%和18%。中国商业分部,受到宏观因素和竞争加剧影响增速放缓,但仍表现出市场龙头的韧性。

利润率情况,是阿里经营能力的体现,也是影响市场估值的重要因素。

上一季度,阿里巴巴毛利润959亿元,同比下降3.9%,毛利率39.5%,同比下降5.6pct,环比增加4.2pct。整体仍保持40%左右毛利率,波动因受到疫情影响,同比下滑,与2020年下半年疫情转好,引来第一波消费反弹有直接关系。

而经营利润率还受到商誉减值影响,剔除该部分影响,经营利率润13.3%,较上一财年同期下降9pct。期内经调整净利润458亿元,经调整归母净利率18.9%,同比下滑8.5pct。

虽然财务方面整体乏善可陈,但是经营层面,阿里巴巴也有不少亮点可圈可点。比如上一季度,阿里的活跃消费者数量屡创新高。其中全球年度活跃消费者12.8亿,环比增加4300万,中国市场活跃买家数量增至9.79亿,环比增加2600万。管理层表示,得益于淘特的快速发展,中国零售业务获得大量新增用户,有望在本财年结束,完成10亿活跃消费者的目标。

其中,淘特持续为消费者提供更多有价值的商品,驱动消费者迅速增长。截至2021年12月31日,淘特活跃消费者达到2.8亿,环比增长3900万,淘特上的支付订单量同比增长超过100%。

二、短期遭遇困境,然而华尔街一致认为有翻倍潜力

来自IBD的记者BRIAN DEAGON在25日发表报道,“阿里巴巴的财报,可以让人们洞察这个世界上人口最多的国家的经济走向”。阿里巴巴的股票过去一年多遭受重创,较历史高点回撤70%,与市场环境有密切关系。

市场分析师预计,阿里第四季度收入299亿美元,同比增长3%,经调整每股收益1.07美元,同比下降33%。该预测略低于彭博一致预期。

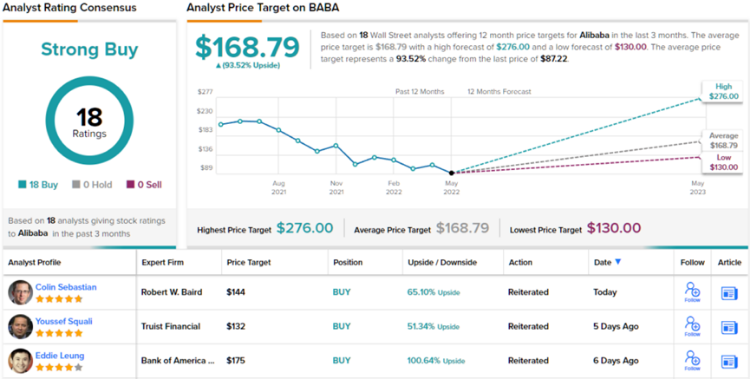

其中,Baird分析师Colin Sebastian近期仍然给予阿里评级”跑赢大盘“,但是调低了目标价至114美元。该分析师在报告中指出,“我们发现人们乐观的认为,中国互联网公司的经营环境正在转好,我们相信长期来看,股票会有实质性的上涨。但是短期来看,管理层对短期增长和利润率的态度可能会保持谨慎。”此外,阿里最近宣布将回购计划从150亿美元增加到250亿美元,此前公司已经回购了92亿美元的股票,“这是公司发出的信号,他们认为自己的股票并不贵。”

最近几个月,中国政府表示将给予这类公司更多支持,Truist Securities的分析师Youssef Squali指出,“细节决定成败,我们认为这些举措是一个令人鼓舞的信号”,对于第四财季,Squali的收入预测为2007亿元(同比增长7%),其中中国商业分部收入增长约4%,高于市场普遍认为1990亿元的营收规模。MarketWatch的调查显示,市场上对于阿里第四财季的营收预期为1995亿元,该预期低于彭博一致预期,经调整每股收益7.1元,与彭博预期一致。Squali维持买入评级,但是目标价从180美元下调至132美元。

在5月份更早些时候,美银分析师Eddie Leung发布研报认为,尽管中国在上半年受疫情影响,但阿里巴巴的业绩 “不太可能”出现意外,并重申该股“买入”评级,目标价为175美元。该分析师指出,得益于1月和2月的强劲表现,阿里巴巴在中国的核心电商业务营收预计同比增长9.8%。本地服务和云业务可能会出现“适度放缓”,预计同比增速分别降至39%和17%。“市场应该已经充分消化了封锁措施所带来的影响,并在股价上有所反映,”Leung表示,“尽管部分地区实施了限制措施,但其他一线城市的电商配送受到的影响有限。”

摩根大通的分析师Andre Chang和Alex Yao指出,在最近的监管声明的支持下,中国互联网行业面临的“重大不确定性”正在减弱。分析师预计,数字娱乐、本地服务和电子商务等“早期周期行业”将成为“首批表现优异的行业”。并将阿里评级调整为“增持”,目标价从75美元上调至130美元。

桥水公布的一季度持仓显示,阿里的持仓约748万股,持仓市值约8.14亿美元,占投资组合比例3.28%,排名第六,持仓数量环比上季度增加75%。

总体而言,尽管阿里巴巴在短期遭遇困境,但是华尔街仍看好这家中国电商巨头前景,据TipRanks的统计,该股票拥有18次买入的一致评级,综合目标价168.79美元,较最新收盘价拥有超过100%的增长潜力。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 今晚20:30!美国CPI或重返“三字头”,7月加息概率逼近50%?沃什今晚22点国会首秀迎拷问;IBM重挫逾22%引爆软件股抛售

存储剧烈波动上演“惊魂过山车”!本轮调整是否已接近尾声?最新机构观点来袭

华盛早报 | 油价昨夜飙升9%!中东战火重燃,纳指跌逾1.5%;SK海力士美股大跌近10%;沃什今日将出席国会货币政策听证会

美股前瞻 | 一纸报告“带崩”存储!SK海力士盘前跌近9%,闪迪跌超6%,纳指跌约1%;持续加码AI基建!Meta追加400亿美元投资

华盛早报 | 伊朗再度关闭霍尔木兹海峡!布、美两油升逾3%;苹果起诉OpenAI;英伟达路演披露单季营收达千亿美金

港股周报 | 延续反弹势头!科指周内升近5%,阿里劲升17%,北水抢筹390亿港元;兆易创新发H1盈喜后股价狂泻近20%

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世

美股前瞻 | SK海力士今晚首秀!下周多只杠杆ETF接棒问世;加密概念狂欢!Circle盘前大涨逾13%,Strategy涨逾5%