原创精选> 正文

一只“鸭子”爆火背后,这只港股或迎绝佳投资机遇

2022-05-26 18:05

作者:Simon

“这里是麦当劳,我们没有可达鸭!”

一只和肯德基联名的“鸭子”最近爆火,一“鸭”难求。以至于网上流传出上面这样的段子,足以证明这只可达鸭的疯狂火爆程度。

5月21日,肯德基与宝可梦联名推出的儿童节套餐中,随机一款宝可梦联名玩具,包括可达鸭跳舞玩具、皮卡丘水壶和皮卡丘八音盒,套餐的价格在69-109元不等。其中,这只可达鸭跳舞玩具吸引了许多人的喜爱——线下多家门店玩具断货,线上二手平台还出现了出现了“代吃”和高价炒作的现象。

来源:网络

可达鸭并不是什么新鲜事物,它是日本任天堂发行的掌机游戏系列《宝可梦》中的一种,诞生于1996年。2019年,“全球最赚钱IP”榜单中,宝可梦以超920亿美元的总收入稳稳占据第一名位置,可见知名IP的吸金能力。

对于诸多80后和90后来说,诞生于1996年的宝可梦是陪伴成长的童年回忆之一。对于当下主力消费者来说,他们也愿意为这些知名IP、为自己的童年情怀买单。这也从侧面说明,潮玩赛道正方兴未艾。

一、IP、情怀究竟有多大的号召力?

5月20日,因为其“520”的美好寓意而被赋予了特殊的意义。加上这一天刚好是周五,情侣们或早已计划着下班后的约会生活。

但一个人的出现,可能将这一切全都“打乱”了。他,就是周杰伦。

由腾讯音乐TME live推出的奇迹现场重映计划,在5月20日和21日连续两天重映华语流行音乐天王周杰伦的“魔天伦”和“地表最强”现场演唱会,让乐迷能够在陪伴青春的歌声里、听见爱、感受爱、表达爱。

来源:网络

这一计划引爆了乐迷的热情。重映官宣后仅12小时后,TME旗下四平台预约人数就超过了1000万,播出前全网预约人数破2000万。据悉,TME旗下QQ音乐团队也因此连夜加班加点增加服务器进行扩容。据不完全统计,两场演唱会连映总观看量近亿,创造了在线演唱会观看人数最多的新纪录。

周杰伦作为华语乐坛的顶级IP,本身就自带超级流量。在歌迷苦等新专辑的同时,两场演唱会重映就创造了新纪录,可见顶级IP的影响力。而早在多年前,周杰伦的周边产品(如公仔人偶、卡通形象)等,在潮玩赛道也是独领风骚,大批粉丝争相购买。直到现如今,在购物网站上相关限定产品,依然卖出500美元的高价。

来源:网络

事实上,不仅是周杰伦,近期参加湖南卫视《乘风破浪的姐姐》的王心凌再度翻红,同样也是一次情怀引爆。这些歌手自身独特的IP属性,不仅收割了消费者们的青春,也同样让消费者们甘愿为之掏出钱包。

除了明星个人IP外,游戏、影视等IP同样价值不菲。如本次和肯德基联名爆火的可达鸭、比卡丘,腾讯旗下游戏王者荣耀、英雄联盟等,都拥有大批粉丝。

二、潮玩赛道或进入高速发展期

肯德基深谙消费者内心,多次推出联名套餐吸引了诸多眼球。而每一次的成功,都意味着潮玩赛道越来越被人接受,发展或越来越快。

除了本次的可达鸭外,肯德基中国在35周年纪念时与潮玩第一股泡泡玛特也推出了联名活动,其选择了泡泡玛特旗下的大热IP DIMOO,包括6个普通款和一个隐藏款,购买指定套餐后随机附赠。

来源:网络

这次活动无疑是非常成功的,甚至惊动了中消协。由于消费者不断抢购,一定程度上造成了食物浪费,中消协点名批评了肯德基和DIMOO的联名盲盒活动。

消费者自身的行为我们暂不讨论,但活动的火爆却实打实地印证了潮玩的高人气。中信证券曾指出,随着潮玩行业关注度提升,产业链呈多元发展态势。潮玩市场空间仍广阔,市场规模有望很快突破500亿元,头部玩家的门店数量有望超过800家。

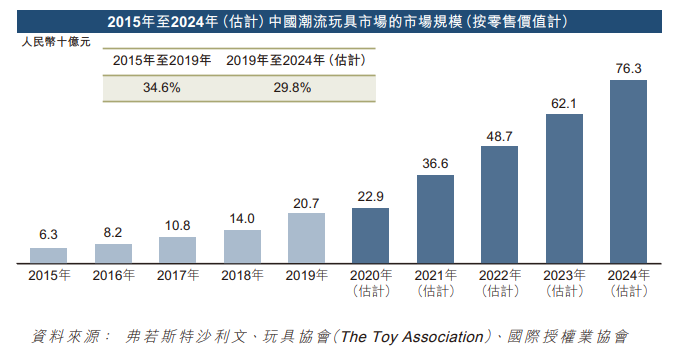

根据弗若斯特沙利文的报告,中国潮玩零售市场规模将于2019年至2024年按29.8%的复合年增长率增长,到2024年有望达到763亿元。

来源:弗若斯特沙利文、泡泡玛特招股书

据调查数据显示,中国的主要潮玩粉丝年龄介乎15至40岁,受过良好教育的年轻一代是潮玩行业的主要受众。年龄跨度之大,说明在各个年龄段都有与之相匹配的潮流IP,潮玩市场可开发空间广阔。随着时间流逝,众多潮玩消费者已从偶然的买家演变成为常规买家,整个行业的发展有加速的趋势。

三、纳入MSCI中国指数,泡泡玛特机会难得

作为“潮玩第一股”,泡泡玛特的业绩增长和股价走势却出现了明显背离。

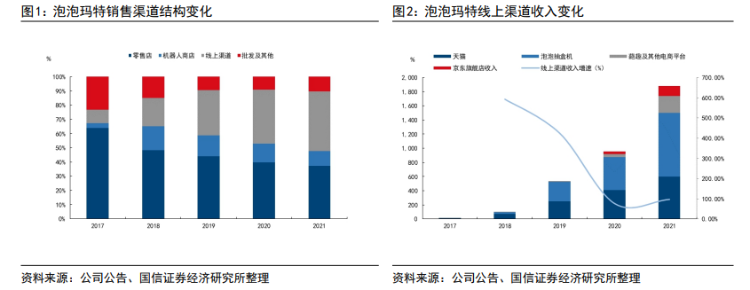

4月26日公司发布的运营数据显示,泡泡玛特2022年Q1收入同比增长65%-70%,在疫情反复的背景下,依然实现了稳步增长。其中零售店收入同比增长75%-80%;泡泡玛特抽盒机收入同比增长115%-120%;电商平台及其他线上平台同比增长65%-70%,其中天猫旗舰店增长60%-65%,京东旗舰店增长105%-110%。

来源:国信证券

2021年年报显示,2021年泡泡玛特总营收44.9亿元,同比增长78.7%;非国际财务报告准则经调整净利润为10.02亿元,同比增长69.6%,表现均十分抢眼。但公司股价却一路向下,至今距离高点回撤幅度超过了70%,仍处于“破发”状态。

来源:华盛证券

5月13日,全球知名指数公司MSCI公布半年度审核变更结果,MSCI中国指数将泡泡玛特纳入,调整将于5月31日收盘后生效。这意味着泡泡玛特将有望吸引新的增量资金关注,未来或得到估值回升的机会。

国信证券认为,公司的负面影响要素已充分反应在当前股价。更为关键的是:

①公司最核心的IP产品端并未受影响,新品推出稳定,MEGA系列珍藏产品线表现优异。

②2022年起公司将加快海外拓店计划,预计将构成重要业务增量。

③公司对一线城市的收入依赖度逐年降低,新一线城市和其他城市增长强劲。长期来看,公司潮玩品牌逐渐破圈,秉承“尊重时间,尊重经营”的理念,公司有望逐渐证明“泡泡玛特”品牌的长期价值。

国信证券预计,公司22-24年净利润为12.17、16.51、20.50亿元,对应经调整PE为26、20和16倍,当前估值位置极具性价比,维持“买入”评级。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

存储剧烈波动上演“惊魂过山车”!本轮调整是否已接近尾声?最新机构观点来袭

华盛早报 | 油价昨夜飙升9%!中东战火重燃,纳指跌逾1.5%;SK海力士美股大跌近10%;沃什今日将出席国会货币政策听证会

美股前瞻 | 一纸报告“带崩”存储!SK海力士盘前跌近9%,闪迪跌超6%,纳指跌约1%;持续加码AI基建!Meta追加400亿美元投资

华盛早报 | 伊朗再度关闭霍尔木兹海峡!布、美两油升逾3%;苹果起诉OpenAI;英伟达路演披露单季营收达千亿美金

港股周报 | 延续反弹势头!科指周内升近5%,阿里劲升17%,北水抢筹390亿港元;兆易创新发H1盈喜后股价狂泻近20%

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世

美股前瞻 | SK海力士今晚首秀!下周多只杠杆ETF接棒问世;加密概念狂欢!Circle盘前大涨逾13%,Strategy涨逾5%

一周财经日历 | 美国6月CPI、PPI重磅来袭;台积电携手高盛、大小摩等银行股拉开财报季帷幕;沃什下周首次出席国会听证