原创精选> 正文

财报前瞻 | 用户量突破5亿大关!Q1财报能否成为小米的反转点

2022-05-18 11:28

小米集团(01810.HK)将在本周四(5月19日)发布2022Q1业绩报告。

回顾2021年初至今,小米股价已经跌超60%,智能手机眼下是小米最主要营收来源之一,综合2022Q1全球手机出货量信息看,小米出货量同比下滑20%。

但可喜的是,其手机产品的平均售价(ASP)、品牌信任度和用户基数处于上行通道,对冲了部分由出货量下滑带来的损失,并成为成长性的利好因素。今日恒指大涨3.27%的行情下,叠加一则关于小米用户数进入“精英俱乐部”的消息,今天(5月17日)小米股价上涨了5.4%。

小米集团股价走势(截至5月17日)

那么问题就来了:此次上涨是否意味着小米估值反转的信号?关注小米的投资者接下来的操作中需要注意什么?

一、智能手机业务短期承压

2021年小米手机业务仍是第一大收入来源,营收占比超过63%。

因此2022Q1智能手机业务的表现,理论上将直接影响市场对小米股票价值的评估。

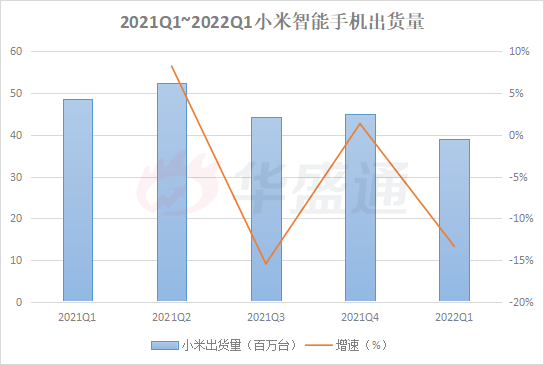

市场调研机构 Counterpoint Research 最近发布的智能手机报告显示,2022Q1小米全球智能手机出货量下降20%至3900万部,市场份额下降2个百分点至12%。

数据来源:Counterpoint Research

但与此同时,“高端化”战略提升了平均售价ASP,弥补了出货量下滑造成的部分损失。

国泰君安分析师认为,由于出货量下降,2022Q1小米营收或同比下降5.1%至731亿元,考虑造车业务支出后,经调整后净利润约为28亿~29亿元。东方证券的测算与国泰君安相似,营收下滑幅度为5%,经调整净利润预计为28亿元。

本次小米全球出货量的下滑包括多方面的短期因素。

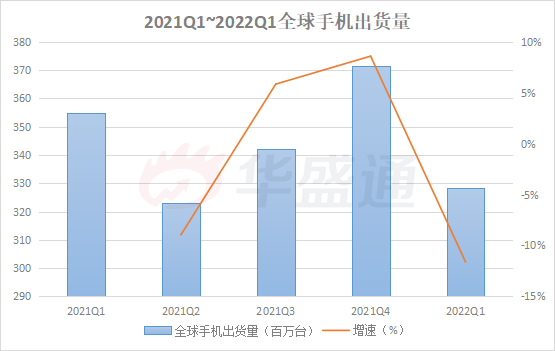

2022Q1,芯片短缺、地缘政治不确定性、运价上涨、疫情使得供应链和消费受阻等因素冲击,使智能手机出货量同比下降7%至3.28亿部,环比则是下降12%。

数据来源:Counterpoint Research

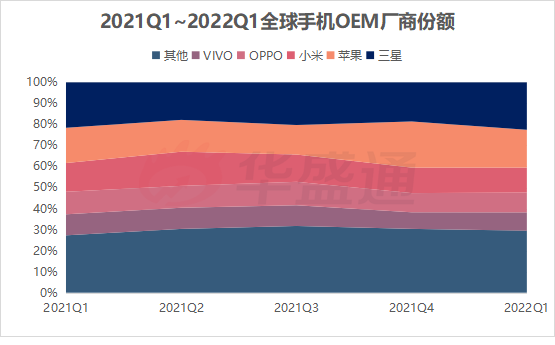

不过相对而言,小米的出货量在与OPPO、VIVO相比下降幅度相对较小;而与三星和苹果相比,后两者的新机型在2022Q1得到消费者认可,出货量更加保持稳定。

这也从侧面反应出,眼下尽管全球通胀上涨预期不断强化,但智能手机在移动互联网时代,已成为偏必须消费品,消费者在眼下仍然原意为更强大的产品功能买单。

数据来源:Counterpoint Research

而且长期来看,客观环境的不利因素将随着时间推移逐渐得到消化。

比如Counterpoint Research发布的调研报告显示,随着大多数零组件供需缺口的缩小,全球半导体芯片短缺的情况可能将会在2022年下半年继续得到缓解。又比如地缘政治冲突期间的制裁等因素造成一些经济体出现生态位真空,企业可以借此机会进行补位。

与此同时,促销费“稳增长”可谓2022年年度题材,后续料将不断有政策利好的刺激。“五一”小长假期间全国多地发放消费券以调动消费积极性,从而力求进一步拉动地方经济,其中智能手机是消费者最青睐的门类之一。

综合Canalys和IDC数据,2022Q1小米手机在中国市场出货量,占其总出货量的超过1/4。经历过疫情反复导致的消费遇阻,在后续政策推动下,智能手机出货量有望迎来一波反弹。

二、以用户基数铺垫成长性

IoT业务方面,券商的预期则相对乐观。

一方面是由于业务收入的技术小,而发展空间较大;另一方面是利空因素和手机业务一样,在逐渐消化出清的过程当中。

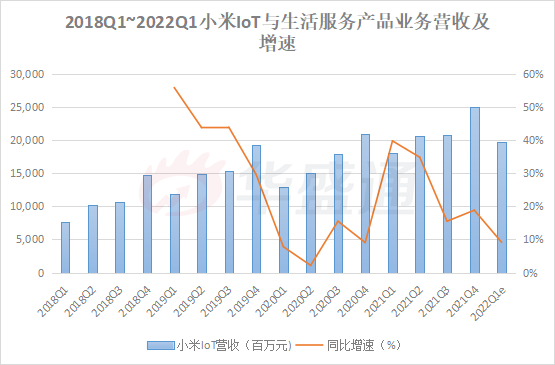

国泰君安分析师预计,小米2022Q1的IoT营收将增长8%至197亿元,虽然会保持正增长,但受海外需求下降、国内疫情扰动等因素影响,增速同比环比均会明显放缓。

数据来源:小米集团财报

但考虑到电视和平板电脑等产品的毛利率提升,整体毛利率预计会小幅提升至16%~17%。

IoT业务同样受制于全球贸易环境的影响。因此展望全年,随着不利因素的消化出清,小米IoT业务相关产品的出货量也有望逐季得到改善。

东方证券认为,小米IoT在海外有巨大增长空间,将随境外海运情况好转实现收入提升。

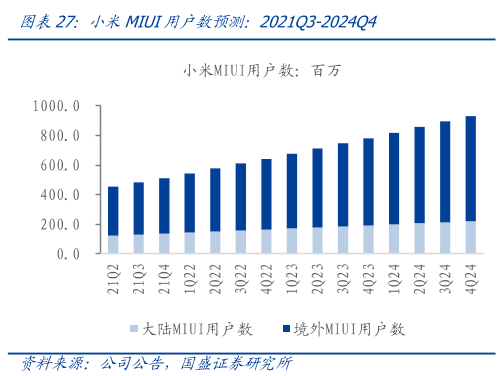

值得一提的是,虽然智能手机和IoT产品出货短期受影响,但实际上小米在全球的用户基数已经十分庞大。5月16日消息,据 Counterpoint Research用户量数据追踪服务,小米全球智能手机用户量在2022Q2已突破了5亿大关,加入了三星和苹果的“精英俱乐部”。

Counterpoint Research称,小米集团已将其品牌认知度提升到了一个新的水平,从一个区域性的主打实惠型的智能手机品牌转向全球级的高端手机品牌厂商。这一增速符合此前市场预期。

长期来看,用户基数是小米IoT和互联网业务的重要基础。IoT和智能手机构成小米商业模式的两个主要飞轮,是其“手机×AIoT”战略的两翼。IoT可以肯定是互联网行业的探索方向,将有望盘活手机之外和大出行场景下发掘更多流量。

过去10多年小米积累的用户基数已仅次于三星和苹果,小米用户为保证IoT体验的原生性,有更大概率购买小米生态链设备。在这方面,小米AIoT起步较早,技术Know-how和生态深度、广度都处于领先位置。事实上,造车业务可以看做小米AIoT的延伸,汽车智能化是数字经济的重要载体,同时也是AI、大数据、云计算硬科技大主题的交汇点。

从小米的造车和高端化等战略布局上着眼,其发展动能转换显然正稳步推进。

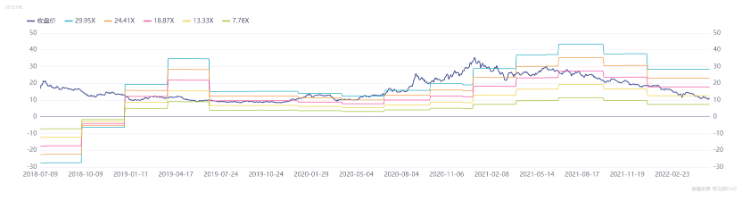

三、再次跌破发行价,反转待何时?

2022年科技股的日子似乎不太好过。美联储加息导致流动性收紧的现实情况下,全球资产价格震荡,成长方向估值回撤,对市场信心造成了不小的冲击。与此同时,芯片、大宗商品、航运价格上涨,以及CPI、PPI剪刀差的扩大,使得产业链中下游企业,尤其是跨国制造业公司利润率承压。

小米自身受造车费用投放、智能手机市场竞争加剧等因素影响,在经历了2020~2021年的大起大落后,2022年1月小米再次跌破发行价,眼下股价和PE估值再次来到上市以来的低位。

数据来源:同花顺iFind

处于低位的小米,能否再上演一次2020年的大反转?

大方向是积极乐观的。小米作为中国手机行业头部玩家,在“手机×AIoT”方面具有身后积淀,智能手机出货量下跌的利空因素大多属于短期,入局造车也正好踏在时代风口之上,自带用户基数的小米自带用户心智优势。公司逻辑似乎没有问题,那么逢低布局是否是最佳策略呢?

问题关键在于,反转的时间点在哪里?

现实情况是,资金面或成短期内股价上攻的障碍。截至5月17日收盘,获利盘占比不到17%,意味着套牢的筹码数量较多,做多力量需要与空方出货的强大阻力进行博弈。

换句话说,股价想要在这样的情况下进行上攻,需要强大的资金流入作为支撑。

而寄希望于美联储提供流动性,眼下实属缘木求鱼。有可能带来流动性的还要看中国内地市场。目前看来,国内消费复苏的趋势和决心相对比较确定,财政和货币政策工具相对充足。年初以来市场的下跌正消化疫情多点暴发和地缘环境等不利因素,事实上国家也在逐步扫清阻碍发展的客观障碍,撬动市场信心。

此前的4月份社融数据带来了一个意想不到的好效果,即对于政策刺激消费的高预期。对于市场的信心和预期管理正在逐步升级,在这样的情况下,对于有可能出现估值修复甚至反转的个股来说将出现一个低估值和政策利好的双重逻辑。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

存储剧烈波动上演“惊魂过山车”!本轮调整是否已接近尾声?最新机构观点来袭

美股前瞻 | 今晚20:30!美国CPI或重返“三字头”,7月加息概率逼近50%?沃什今晚22点国会首秀迎拷问;IBM重挫逾22%引爆软件股抛售

华盛早报 | 油价昨夜飙升9%!中东战火重燃,纳指跌逾1.5%;SK海力士美股大跌近10%;沃什今日将出席国会货币政策听证会

美股前瞻 | 一纸报告“带崩”存储!SK海力士盘前跌近9%,闪迪跌超6%,纳指跌约1%;持续加码AI基建!Meta追加400亿美元投资

华盛早报 | 伊朗再度关闭霍尔木兹海峡!布、美两油升逾3%;苹果起诉OpenAI;英伟达路演披露单季营收达千亿美金

港股周报 | 延续反弹势头!科指周内升近5%,阿里劲升17%,北水抢筹390亿港元;兆易创新发H1盈喜后股价狂泻近20%

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世

美股前瞻 | SK海力士今晚首秀!下周多只杠杆ETF接棒问世;加密概念狂欢!Circle盘前大涨逾13%,Strategy涨逾5%