原创精选> 正文

大行评级丨瑞信料中海油将跑赢大市!高盛建议买入青岛啤酒

2022-04-29 18:34

编辑:Ici

大行观点

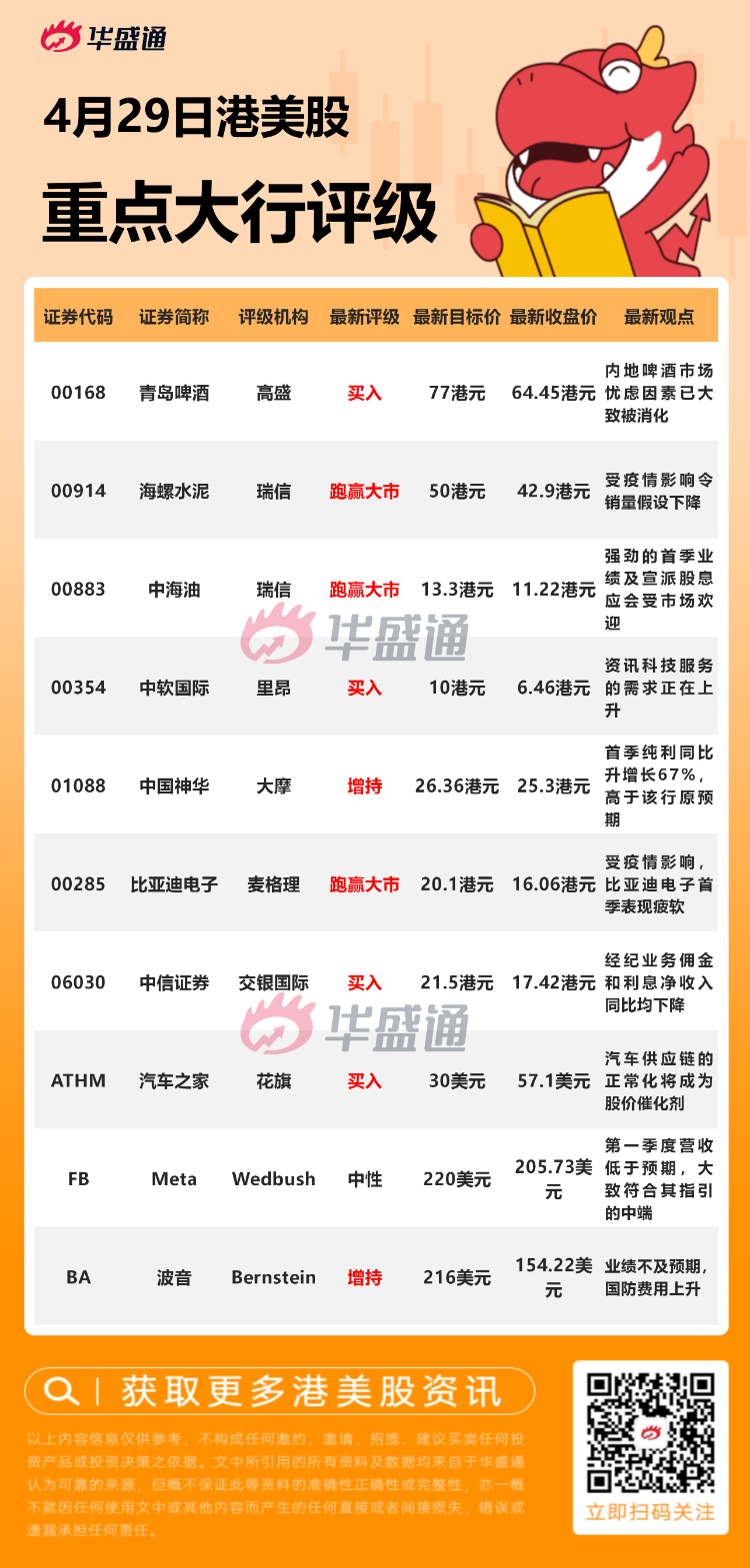

高盛:维持青岛啤酒股份 $00168.HK 【买入】评级,目标价77港元

高盛认为,内地啤酒市场忧虑因素已大致被消化,由于利润扩张潜力。板块如今2022年市盈率29倍,显著低于过去3年平均38倍,以及低于2020年市场低潮时期的30倍。一季度公司经营利润率同比升1.2个百分点胜于预期。受疫情影响,销量同比跌3%,行业整体跌1.5%。不过,公司成本通胀压力也获平均售价上升所抵销,其高端品牌销量增长维持强劲。

瑞信:维持中国海洋石油 $00883.HK 【跑赢大市】评级,目标价13.3港元

瑞信认为,强劲的首季业绩及宣派股息应会受市场欢迎,下调中国海洋石油2022-23财年每股盈利预测3%/4%。该行指出,公司首季纯利同比增132%至343亿元,较此前业绩指引范围为高,占对公司全年纯利预测27%,同时宣派1.18元/股特别股息,计及去年上半年股息30港仙,按目前股价算,意味着股息率达13%创新高。

里昂:首予中国软件国际 $00354.HK 【买入】级,目标价10港元

里昂首予中国软件国际“买入”评级,目标价10港元。该行认为,中软国际是一家综合性资讯科技服务供应商,拥有为大客户提供“端到端”资讯科技解决方案的专业知识,在经济数字化的政策支持下,对资讯科技服务的需求正在上升。

里昂表示,中软国际在将更多资源用于新兴业务和华为的软件生态系统计划,预计数字化和云使用率上升的政策支持,将令2022-2024年收入和盈利复合年增长率分别达到21%和29%。

大摩:予中国神华 $01088.HK 【增持】评级,目标价26.36港元

大摩发布研究报告称,予中国神华“增持”评级,目标价26.36港元。相信未来30天股价将上升,发生概率超80%。首季纯利超190亿人民币,同比升增长67%,高于该行原预期的150亿人民币,主要是因煤产品平均售价同比升31%,以及电力业务具盈利能力等

Wedbush: 下调Meta $FB 目标价至220美元,维持【中性】评级

Wedbush分析师Yga lArounian指出,Meta发布的2022年第一季度营收低于预期,大致符合其指引的中端。不过该公司的EBITDA利润率高于华尔街的预期。

Arounian还表示,Meta第二季度的收入指引低于华尔街预期,指引的中端表明收入增速将同比持平,指引的低端则下调了4%。该分析师认为,Meta的用户数量在2021年第4季度首次下降后再次环比增长,而Meta管理层预计第2季度用户增长,将环比持平或略微下降,主要原因是俄乌战争导致欧洲用户数量下降。

大行研究

中信建投:港股机会远大于风险!两大理由看多科技股

中信建投认为当前2大理由看多港股科技:

1)中美关于中概股的态度或有缓和。2)平台经济政策或有转向。

该行判断中概股以及港股在上述理由下会迎来估值修复,紧密跟踪的港股科技标的都做推荐:金蝶国际、微盟集团、明源云、阜博集团、金山软件、中国软件国际。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

一图看懂 | 营收增速创近三年新高!宁德时代营收、净利齐齐大增;A股史上最大回购!拟斥资200至400亿注销回购

美国总统特朗普推动科技巨头承诺自行承担AI数据中心新增电力成本

继黄仁勋后,AMD首席执行官苏姿丰表态支持开源AI模型

7月24日外盘头条:欧洲央行维持2.25%基准利率不变 英特尔Q2营收同比增长25% 摩根士丹利称日本国债值得买入

英特尔Q2营收同比增长25% GAAP转亏为盈与非GAAP表现超预期 资本开支增加

特斯拉二季度业绩不及预期引发股价下挫 做空者单日获利或超40亿美元

美股前瞻 | 油价疯涨逼近100美元关!谷歌绩后股价狂泄5%,马斯克再提特斯拉与SpaceX合并可能

Capex能否引爆半导体?谷歌、微软、Meta等接连放榜!五巨头财报有哪些看点?