原创精选> 正文

大行评级丨高盛看好港交所再涨62%!小摩建议增持赣锋锂业

2022-04-27 19:07

编辑:Ici

大行观点

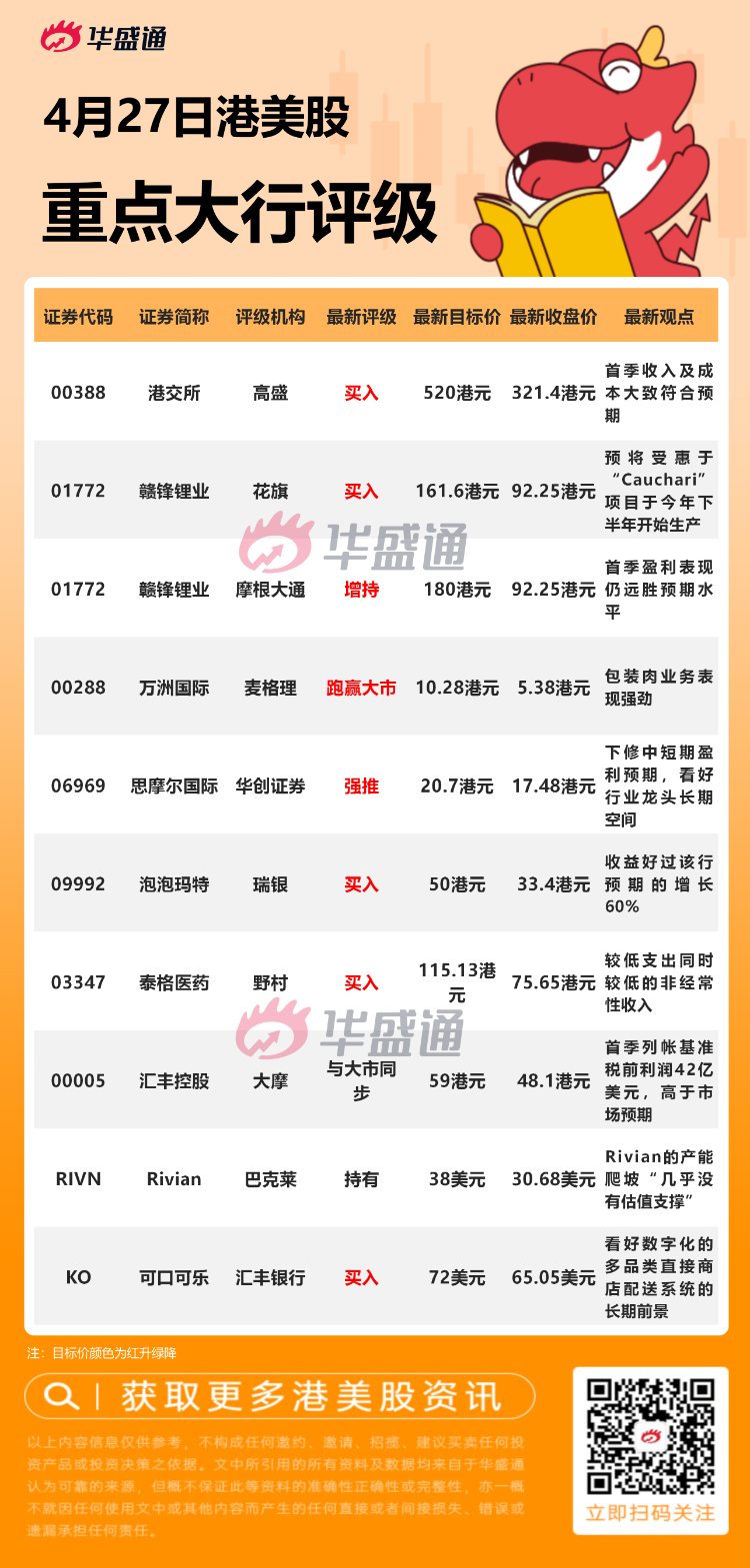

高盛:维持港交所 $00388.HK 【买入】评级,目标价520港元

高盛发布研究报告称,维持港交所“买入”评级,目标价520港元,较现价有62%的上升潜力。今年首季每股盈利2.11元,同比跌30%,高于该行原预期4%,低于市场同业原预期约1%,首季收入及成本大致符合预期,成本高于该行及市场原预期4%及1%,主要是员工成本支出上升。

摩根大通:维持赣锋锂业 $01772.HK 【增持】评级,目标价180港元

摩根大通发表研究报告指,即使面对较高的市场预期,赣锋锂业首季盈利表现仍远胜预期水平,相信第二季盈利或可再历史新高。该行又指,虽然近期锂价从历史高位回落,逐渐恢复正常,但市场早已预计到。该行提到,赣锋锂业作为锂行业龙头,其估值非常具吸引力,因此维持其增持评级,上调集团2022/23年盈测196%及203%,维持目标价180港元。摩通预期赣锋第二季核心盈利可能达到40亿元人民币以上(对比首季为30亿元人民币),估计锂价不会像2019年时一样暴跌,指出疫情影响上半年电动汽车生产,下半年需求恢复或导致锂价反弹。

瑞银:予泡泡玛特 $09992.HK 【买入】评级,下调目标价至50港元

泡泡玛特首季未经审核总收益按年增65%至70%。瑞银发表报告,认为泡泡玛特收益好过该行预期的增长60%,不过由于最近受到疫情影响,料公司第二季销售将面临压力,将其2022年至2024年每股盈利预测下调5%-8%,目标价由55.4港元下调至50港元,此按现金流折现率作估值,相当预测今年市盈率48倍,不过由于其估值不高,需求快速增长,维持评级买入。该行预计今年第一季开店的店铺数目少,公司将根据新冠疫情推迟开店时间,因为在线销售已经占公司业务约一半。

野村:予泰格医药 $03347.HK 【买入】评级,下调目标价至115.13港元

野村发表报告指,泰格医药今年首季收入按年增102%至18亿元人民币。该行表示,考虑到近期上海新冠疫情及对其国内CRO临床试验全过程专业服务业务影响,将公司今年及明年收入预测微调下降1%及4%;将公司今年及明年的盈利预测下调8%及10%,以反映较低支出但同时较低的非经常性收入。该行将其目标价由134.75港元下调至115.13港元,维持其买入评级,以考虑到公司在快速增长的CRO领域的领先地位。

巴克莱:将Rivian $RIVN 的目标价下调至38美元,同时维持对该股的【持有】评级

分析师Brian Johnson在一份研究报告中写道,Rivian本月早些时候报告称,第一季度的产量为2,553辆汽车,然而交付量远远落后于其汽车产量。考虑到交付量萎靡且不及该行预期,这位分析师将Rivian第一季度每股亏损预期从每股亏损1.13美元调整至亏损1.35美元,但仍低于分析师普遍预期(每股亏损1.43美元)。该分析师补充道,他认为无论短期还是长期,Rivian的产能爬坡“几乎没有估值支撑”,而且产能爬坡存在持续性风险。

大行研究

中信证券:消费行业的整体配置上,下半年的潜在机会大于上半年

中信证券指出,目前疫情的影响仍在扩大,阶段性的冲击已不可避免,消费类企业3-5月份经营数据预计将面临较大幅度下调。但疫情的影响从投资层面预计已存预期,以1-2年维度,疫情影响终会减弱,长期不悲观短期压力难免。

考虑到政策拉动到经济传导需要时间,消费的整体配置上,下半年的潜在机会大于上半年。短期建议仍以疫情复苏和边际修复逻辑主线为主要配置,重点包括酒店、免税、景区、餐饮等出行产业链相关行业,食品、乳制品等大众品,以及种植、养殖等农业板块。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

一图看懂 | 营收增速创近三年新高!宁德时代营收、净利齐齐大增;A股史上最大回购!拟斥资200至400亿注销回购

美国总统特朗普推动科技巨头承诺自行承担AI数据中心新增电力成本

继黄仁勋后,AMD首席执行官苏姿丰表态支持开源AI模型

7月24日外盘头条:欧洲央行维持2.25%基准利率不变 英特尔Q2营收同比增长25% 摩根士丹利称日本国债值得买入

英特尔Q2营收同比增长25% GAAP转亏为盈与非GAAP表现超预期 资本开支增加

特斯拉二季度业绩不及预期引发股价下挫 做空者单日获利或超40亿美元

美股前瞻 | 油价疯涨逼近100美元关!谷歌绩后股价狂泄5%,马斯克再提特斯拉与SpaceX合并可能

Capex能否引爆半导体?谷歌、微软、Meta等接连放榜!五巨头财报有哪些看点?