原创精选> 正文

大行评级丨业绩亮眼,花旗唱多中海油再涨55%!长城遭多机构砍价

2022-03-31 18:03

编辑:Judy

大行观点

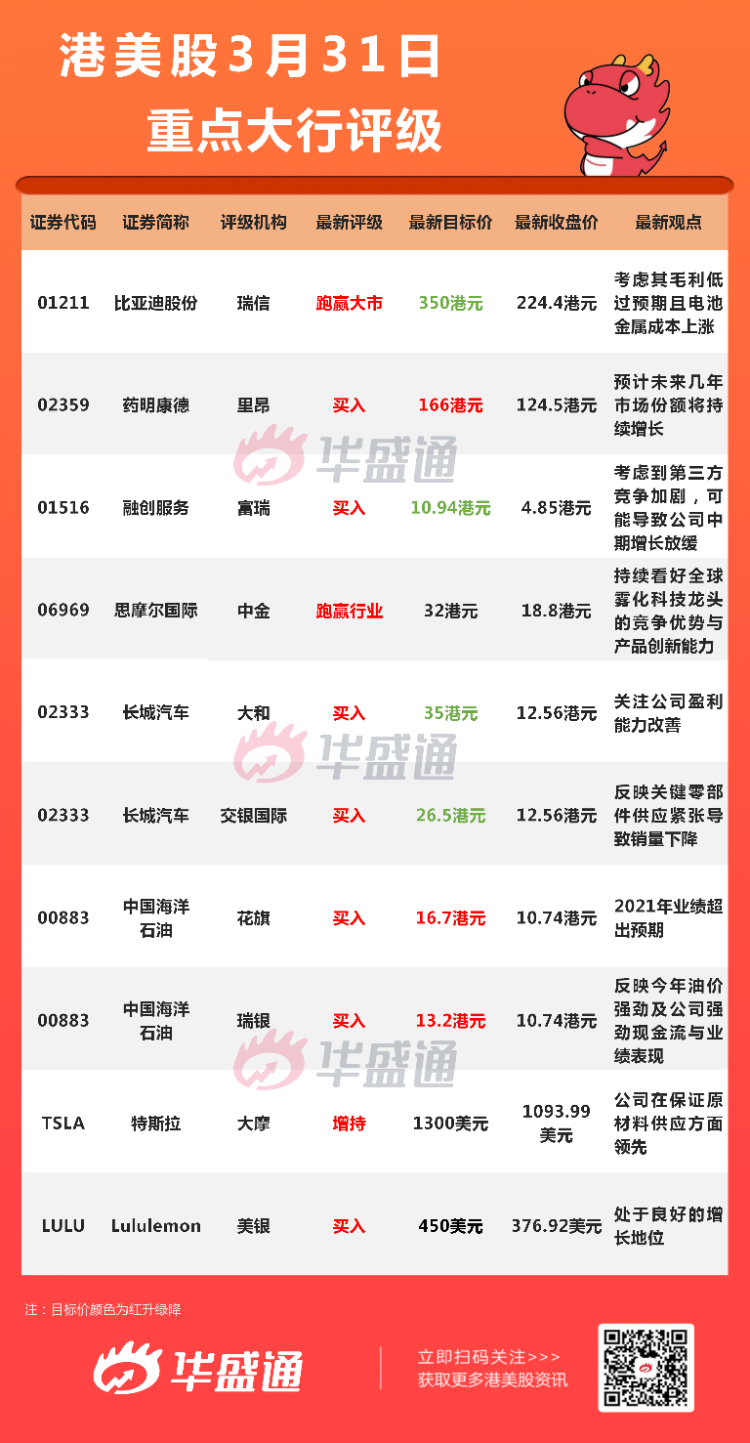

瑞信:维持比亚迪股份 $01211.HK 【跑赢大市】评级,目标价由380港元下调至350港元

瑞信发表研究报告指出,比亚迪去年业绩逊于市场预期,虽然全年收入按年升38%,惟纯利按年跌28%至30.5亿元人民币。

该行指出,比亚迪作为垂直整合的新能源汽车制造商,正面临来自电池金属成本上涨的压力,特别是锂价格。该行考虑到比亚迪毛利低过预期,目标价由380港元降至350港元,维持“跑赢大市”评级。

花旗:维持中国海洋石油 $00883.HK 【买入】评级,目标价由16港元上调至16.7港元

花旗发布研究报告称,维持中国海洋石油“买入”评级,目标价由16港元上调至16.7港元,2021年业绩超出预期。

该行提到,鉴于A股上市后有可能进行回购和宣布派息,任何下跌都将是一个买入机会;管理层保证在内地上市后将发布特别股息公告,且基本面强劲也应有助于减轻对股价的负面影响。

中金:维持思摩尔国际 $06969.HK 【跑赢行业】评级,目标价32港元

中金发布研究报告称,思摩尔国际2021年业绩符合该行预期。尽管1H22业绩受疫情和国内监管政策或有压力,但持续看好全球雾化科技龙头的竞争优势与产品创新能力,预计海外需求仍高景气度,对公司中长期成长前景仍乐观。维持思摩尔国际“跑赢行业”评级,目标价32港元。

大和:重申长城汽车 $02333.HK 【买入】评级,目标价由40港元下调至35港元

大和发布研究报告称,重申长城汽车“买入”评级,目标价由40港元下调至12.5%至35港元,关注公司盈利能力改善。

报告中称,公司强调以改善每单位车辆利润,维持质素增长。大和预计2022年长汽产品平均售价同比升12%。但由于芯片短缺及疫情防控措施,该行下调公司2022年销量预测至167万辆,管理层指引为190万辆。另大和预测毛利率由13.5%上升14.3%,受销量增长推动。

大摩:予特斯拉 $TSLA 【增持】评级,目标价1300美元

摩根士丹利分析师Adam Jonas发表研报,对于特斯拉在宣布拆股后股价上涨,表示“市场上可能有更大的力量在起作用”。Jonas认为,目前的电动汽车供应链“在多层面上都是不可持续的”。

他认为,全球电动汽车市场的赢家将是那些能够保证关键原材料供应的企业,并指出,“股价表现说明,特斯拉在这方面遥遥领先。”Jonas还补充道,估计投资机构对于特斯拉第一季度销量的共识预期接近32-32.5万辆,而市场共识中值约为31.5万辆。

大行研究

中信建投:看好房地产板块,留意华润置地、龙湖集团等

中信建投指出,上周金稳委定调和五大部委齐发声稳定房地产行业,政策环境继续趋势性转好,市场对于地产板块保持乐观情绪。上周厦门、合肥完成集中拍地,规模房企中仍只有国企和高信用民企有所斩获。

继续坚定看好地产板块中优质企业的机会,当前市况及其竞争优势将帮助他们中期获得市占率明显提升的机会。

- 开发商推荐A股:保利发展、招商蛇口、建发股份万业企业;港股:中国海外发展、华润置地、龙湖集团、旭辉控股集团。

- 物业管理推荐包括A股:招商积余、新大正;港股:碧桂园服务、保利物业、旭辉永升服务、华润万象生活。代建标的推荐绿城管理控股。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

一图看懂 | 营收增速创近三年新高!宁德时代营收、净利齐齐大增;A股史上最大回购!拟斥资200至400亿注销回购

美国总统特朗普推动科技巨头承诺自行承担AI数据中心新增电力成本

继黄仁勋后,AMD首席执行官苏姿丰表态支持开源AI模型

7月24日外盘头条:欧洲央行维持2.25%基准利率不变 英特尔Q2营收同比增长25% 摩根士丹利称日本国债值得买入

英特尔Q2营收同比增长25% GAAP转亏为盈与非GAAP表现超预期 资本开支增加

特斯拉二季度业绩不及预期引发股价下挫 做空者单日获利或超40亿美元

美股前瞻 | 油价疯涨逼近100美元关!谷歌绩后股价狂泄5%,马斯克再提特斯拉与SpaceX合并可能

Capex能否引爆半导体?谷歌、微软、Meta等接连放榜!五巨头财报有哪些看点?