原创精选> 正文

振幅高达16%!财报后高开低走的快手发生了什么?

2022-03-30 15:42

作者:Simon

快手-W(01024.HK)在昨日(3月29日)公布了2021年Q4以及全年业绩。

今日,快手一度高开并大幅上涨8%,但随后却风云急转,截至发稿转为下跌近5%,盘中跌幅一度达到8%。大幅高开证明市场对于昨日公布的财报抱有肯定态度,但高开且大幅低走的结果,或暗示事有蹊跷。

来源:华盛证券

那么,快手的财报表现真的令人满意吗?盘中大幅走低的原因又是因为什么呢?而交出成绩的快手,是否值得建仓买入了?

一、“满分”答卷,快手的2021大获成功

从财报给出的纸面信息来看,这是一份各方面都超出市场预期的财报。

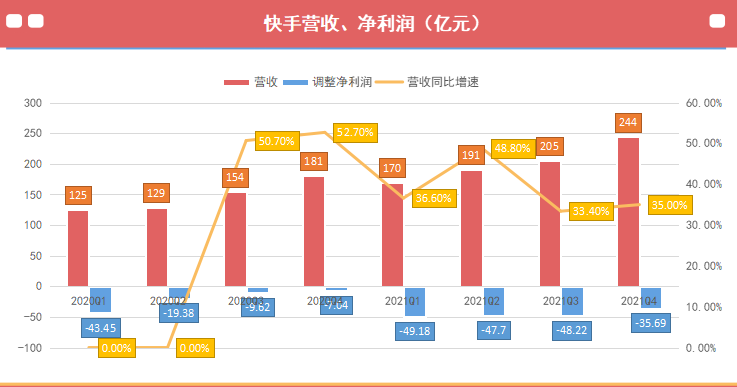

首先看财务方面。2021年Q4营收244亿元(人民币,单位下同),同比增长了35%,超出分析师一致预期的232亿。然后是利润方面,Q4经调整净亏损为35.69亿元,同样好于市场预期的亏损39.2亿元。

来源:公司财报、华盛通整理

整个2021年,快手营收达到了811亿元,也超越市场预期的801亿元。尽管仍处于亏损状态,但我们可以看到,2021年以来的亏损整体呈缩窄态势,Q4亏损也是2021年内最小的。

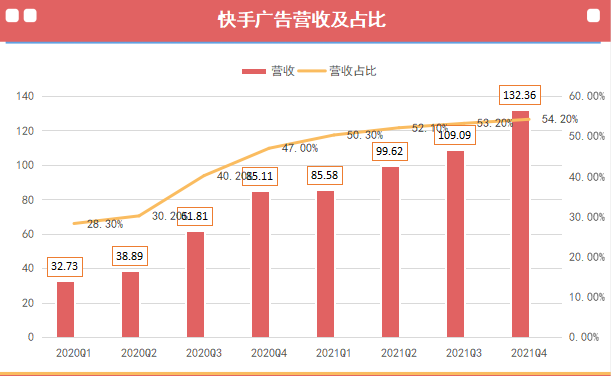

分业务来看,广告业务在去年Q4同比大幅增长55.5%,收入超过了130亿元,占总收入比继续提高至54.2%。也就是说,在广告大盘整体相对低迷的大环境下,快手的广告业务不仅逆势增长,且进一步巩固了其营收主力位置,显示出广告业务在快手平台极强的活力和需求。

来源:公司财报、华盛通整理

曾一度下滑的直播业务,在Q3以及Q4均取得了再增长。Q4这部分业务的营收达到88.27亿,环比增长了14.3%,达到了与2020年Q1相当的水平。这明显也超出了市场预期,此前直播业务的下滑一度令市场怀疑这个业务将继续低迷。

此外则是以电商为主的其他业务,这部分营收也达到23.67亿元,环比继续增长27.3%,同比增长高达40.2%。值得注意的是,快手电商业务在2021年Q4的GMV高达2403亿,同比、环比均增长了35%以上,这要远远超过国内其他电商平台。

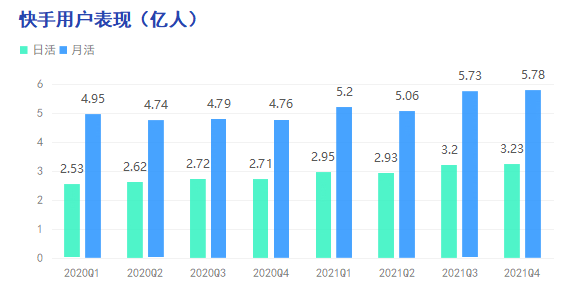

三大业务齐齐增长的表现,离不开活跃用户的增长。2021年Q4,快手的月活用户进一步增至5.78亿,日活则增至3.23亿,DAU及MAU同比增幅是2021年全年中最高的一个季度。此外,快手用户粘性维持高位,互关用户累计突破163亿对,用户日均使用时长达118.9分钟,同比增长了32.3%。

来源:公司财报、华盛通整理

总体来说,快手本次的财报从营收、利润、业务分项以及用户增长来说,基本上都超出市场预期。在互联网科技公司“衰退”的担忧下,这种表现说明快手仍具有较强的上升动力。

二、股价为何反而大跌?

从市场交易的角度看,今日高开多达8%已经是对这份优秀财报认可的一种体现。但是在恒生科技指数短时间低位反弹一度超过40%的情况下,要进一步延续升势似乎还缺乏持续的推动。

而对于快手来说,高开8%左右的幅度已经让众多短线“博财报”的选手赚到了足够的利润,因此获利了结的需求比较大。

再从技术面来看看,快手近几日持续在相对低位整理,短期的阻力和支撑位置都非常明显。上方可以看到,90港元一线多次阻挡股价上涨,形成较强的阻力位置;其次则是今日高点85港元一线,同样是短期多空转换的关键点位。下方则依赖于70港元一线的支持,进一步下跌的可能性也不大。

来源:华盛证券

除了高开获利盘涌现、技术面原因外,来自外媒的一个传言也可能是导致股价下跌的重要原因。据《华尔街日报》称,中国计划对国内直播行业实施新的监管措施,诸如引导直播、限制年轻人消费等。而从财报看到,快手的直播业务再度回暖,可能引发了市场担心。

而根据最新消息,国家互联网信息办公室、国家税务总局、国家市场监督管理总局在今日下午印发了《关于进一步规范网络直播营利行为促进行业健康发展的意见》的通知。(相关阅读:三部门联合制定《关于进一步规范网络直播营利行为促进行业健康发展的意见》)这意味着市场的担忧得到证实,在新的监管下直播业务可能再受到阻力。不过值得注意的是,快手的直播业务占比正逐年降低,2021年Q4已经下滑至36%。

三、机构如何看快手后市?

在快手公布超预期的业绩后,投行瑞信继续看好快手后市表现。

瑞信研报指出,快手自去年重组以来第二次季度收入及用户收益表现均超出预期,料市场对其增长势头改善应该抱有信心。尽管宏观表现较弱,但快手具有更多特定的驱动因素,令其能跑赢同业对手。

瑞信将快手2022/23年的盈利预测分别下调9.5%/上调5.4%,维持“跑赢大市”评级,不过将目标价略微自170港元削减至155港元。

瑞银指出,公司2021年Q4业绩超预期,因管理层变化所引发的积极反应。该行认为,公司良好的发展势头将在2022年得以延续。瑞银重申快手为该行线上媒体领域的首选股,因其自下而上的改善及市场份额快速增长,对近期宏观不确定性提供了良好的保护性措施。

基于较好的收入预测,瑞银将快手的目标价由140港元提升至149港元,维持“买入”评级。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

一图看懂 | 营收增速创近三年新高!宁德时代营收、净利齐齐大增;A股史上最大回购!拟斥资200至400亿注销回购

美国总统特朗普推动科技巨头承诺自行承担AI数据中心新增电力成本

继黄仁勋后,AMD首席执行官苏姿丰表态支持开源AI模型

7月24日外盘头条:欧洲央行维持2.25%基准利率不变 英特尔Q2营收同比增长25% 摩根士丹利称日本国债值得买入

英特尔Q2营收同比增长25% GAAP转亏为盈与非GAAP表现超预期 资本开支增加

特斯拉二季度业绩不及预期引发股价下挫 做空者单日获利或超40亿美元

美股前瞻 | 油价疯涨逼近100美元关!谷歌绩后股价狂泄5%,马斯克再提特斯拉与SpaceX合并可能

Capex能否引爆半导体?谷歌、微软、Meta等接连放榜!五巨头财报有哪些看点?