原创精选> 正文

大行评级丨腾讯绩后遭野村削15%目标价!小摩:英伟达仍领先于一众竞争对手

2022-03-24 17:59

编辑:Yura

大行观点

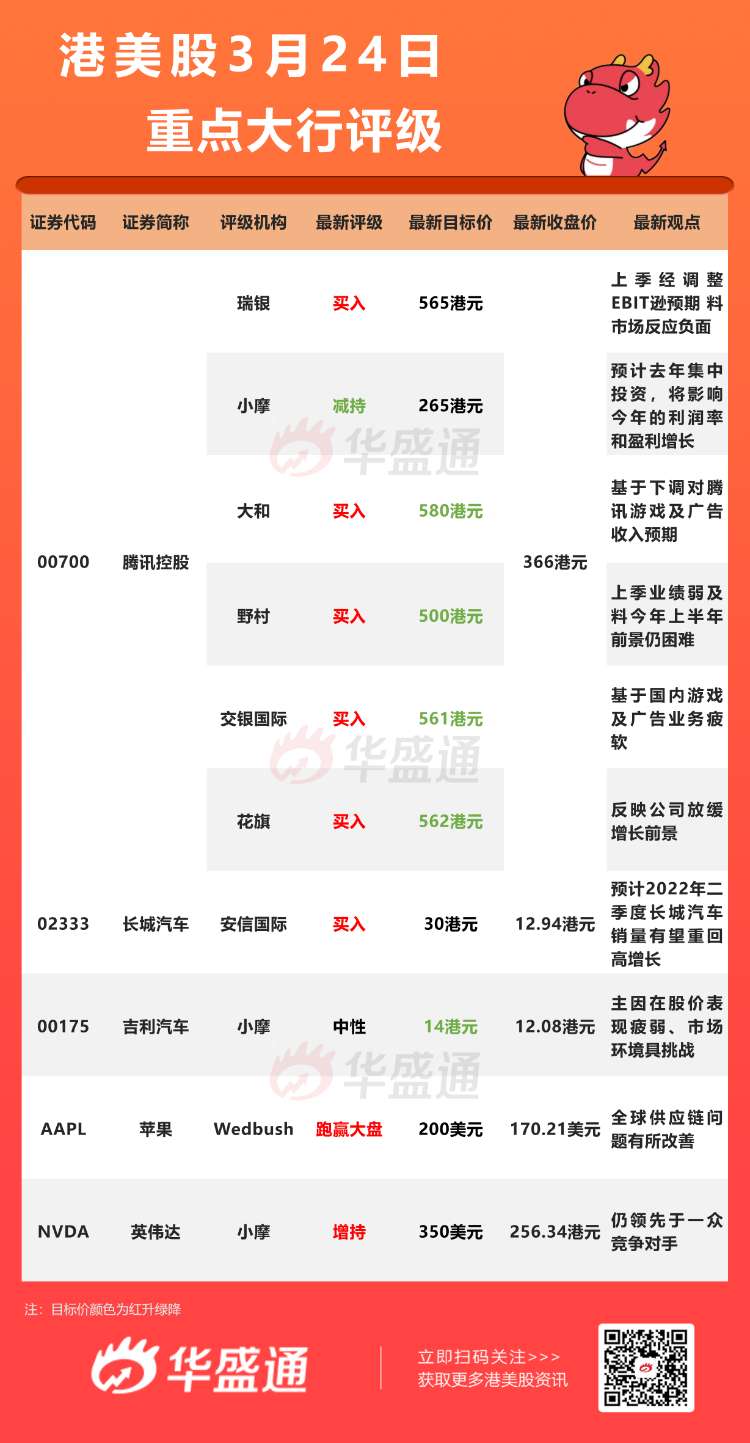

大和:重申腾讯 $00700.HK 【买入】评级,目标价由600港元下调至580港元

大和发表研报指,腾讯去年第四季业绩令人失望,主要由于旗下游戏及广告业务收入增长疲软,公司预计今年下半年将改善,并计划将资源集中在SaaS、微信视频号及游戏的海外市场等战略增长领域,同时调整其非核心业务。该行指,由于下调对腾讯游戏及广告收入预期,对其2022至2023年收入预测下调2%,重申买入投资评级,将目标价由600港元降至580港元,此按综合方式作估值。该行预期,由于未成年人的游戏时间显着减少,去年第四季至今年第三季线上游戏收入将录得中单位数的跌幅,相信游戏版号暂停审批对行业的影响将延续到2023年。

野村:重申腾讯 $00700.HK 【买入】评级,目标价由586港元下调至500港元

野村发表报告指出,腾讯上季业绩弱,去年第四季收入按年增长8%,非国际财务报告准则经营利润按年跌12%,但非国际财务报告准则每股盈利按年跌25%,低过该行及市场预期17%。该行预期腾讯旗下广告收入增长或于上半年维持疲弱,按年再跌11%,而该行估计在有利的基数效应及中国宏观环境可能改善的情况下,料腾讯今年下半年广告收入将复苏。另该行估计腾讯2022财年线上游戏收入按年增长8%,对比其2021财年增长为10%。野村重申对腾讯买入评级,目标价由586港元降至500港元。

花旗:维持腾讯 $00700.HK 【买入】评级,目标价由634港元下调至562港元

花旗发布研究报告称,维持腾讯控股“买入”评级,目标价由634港元下调至562港元,以反映公司放缓增长前景。公司去年总收入及利润同比增8%及跌25%,管理层预计今年全年能完全消化因内地游戏保护措施而产生的负面影响,线上广告将于今年后期恢复增长。腾讯欣然接受中国互联网行业新模式的转变,目前已主动优化成本,并致力投资关键战略增长领域,如视频账号、国际游戏和SaaS。

安信国际:维持长城汽车【买入】评级,目标价30港元

安信国际发布研究报告称,维持长城汽车“买入”评级,作为自主品牌的领军者,正加速向新能源车企转型,预计2022年二季度长城汽车销量有望重回高增长,目标价30港元,较现价有140%的上涨空间,相当于21年和22年的32倍和22倍的预测市盈率。

小摩:重申英伟达 $NVDA 【增持】评级,目标价由350美元

摩根大通分析师Harlan Sur表示,英伟达提供了其加速计算产品、平台和解决方案的更新,并公布了新的“Hopper”芯片系列,接替公司两年前宣布的现有Ampere AI芯片架构。英伟达推出了H100 GPU,这是一款拥有800亿个晶体管的处理器,被黄仁勋称之为“世界上最先进的芯片”;相比上一代产品,基于Hopper架构的H100 GPU实现了数量级的性能飞跃。

分析师指出,凭借领先的芯片硬件和软件平台以及强大的生态系统,英伟达将继续受益于人工智能、高性能计算、游戏和自动驾驶汽车等领域的主要长期趋势。分析师认为,英伟达仍领先于一众竞争对手。

大行研究

中金:动力电池产业正在开启新一轮景气周期

中金公司认为,汽车电动化持续深化,动力电池产业正在开启新一轮景气周期,结构件作为动力电池核心安全部件将迎来快速发展。锂电池结构件属于资本密集行业,规模效应突出,具备资金、技术能力和降本反应迅速的企业能够凭借成本优势继续扩大市场份额,为后续业绩放量提供坚实支撑。

锂电池结构件是动力电池的关键安全部件,属于资本密集型行业。硬壳结构件由盖板和壳体组成,根据封装技术可分为圆柱和方形两种,具有传输能量、固定支撑、断电泄压等作用。从成本端来看,锂电池结构件原材料占比60%以上,通过规模量产可提高材料使用率。从制造端来看,结构件精密性及安全性要求严格,前期资本投入较高。从产品端来看,价格年降趋势明显,市场份额呈现头部集中。

需求驱动行业迎上行周期,方形结构件占据国内市场主流。受益于新能源车渗透率提升,下游动力电池需求旺盛,2021年硬壳结构件市场规模100.8亿元,同比+107%。其中,方形结构件市场占比约80%,我们预计该比例短期内仍将维持。根据我们的测算,2025年全球装机量可达1519Gwh,对应全球硬壳结构件市场规模有望达370.4亿元。

行业壁垒稳固,降本能力为核心竞争力。我们认为,锂电池结构件行业进入壁垒有三:客户粘性较强,优质客户资源造就天然优势;固定资产周转率较低,投资回收期长,资金壁垒较高;技术一致性和稳定性要求严格。从产业链横向比较,我们发现,结构件行业经营杠杆系数偏高,人工成本比重大,制造业属性突出,因此,规模量产能够显著摊薄单位成本,技术改进和精益管理可带来生产率和良品率的提高,二者共同决定毛利率水平。通过比较典型企业科达利和震裕科技,以宁德时代为首的头部动力电池企业重视供应链管理,具备持续降本能力的供应商更易受到青睐。

风险提示:原材料上涨风险,下游需求不及预期,行业竞争加剧风险。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 终结14季净卖出!伯克希尔Q2增持谷歌至前五大持仓;千亿私募景林Q2清仓英伟达等美股科技股;马斯克拟用FEL技术颠覆光刻机

美参议院加密监管法案投票推迟至9月 《清晰法案》落地前景不容乐观

8月财报预告 | 中概财报齐袭!腾讯、京东打头阵;英伟达月末放榜!能否打破“财报魔咒”?

港股周报 | 黄金股狂飙!灵宝黄金周升24%;段永平“被动减持”泡泡玛特;药明康德升近20%创新高

一周财经日历 | 重磅财报周!腾讯、Lumentum、中芯国际轮番登场!美国7月CPI携零售数据来袭

8月8日外盘头条:伊朗内部辩论霍尔木兹协议措辞 非农爆冷削弱加息预期 SpaceX将自建发电厂保障电力供应

Palantir股价将创下自2024年以来最佳单周表现,该股已不再是AI领域的失意者

7月非农就业数据走弱,支持美联储维持利率不变,但加息选项并未彻底排除