原创精选> 正文

大行评级丨瑞信料特步将跑赢大市,花旗维持华润电力买入评级

2022-03-17 19:03

编辑:Ici

大行观点

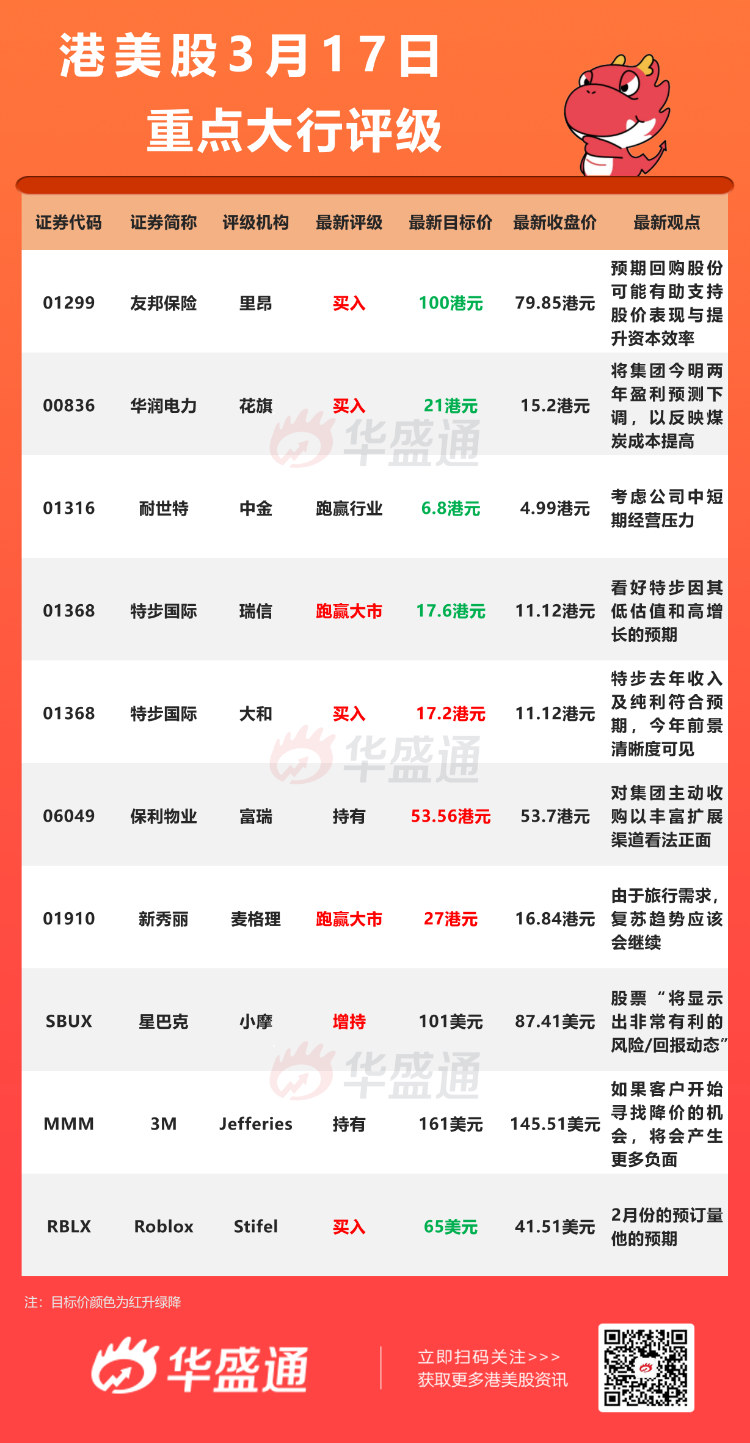

瑞信:维持特步国际 $01368.HK 【跑赢大市】评级,目标价17.6港元

瑞信发布研究报告称,维持特步国际“跑赢大市”评级,目标价下调至17.6港元,并将2022-23财年盈利预测调整1%至2%,在同类品牌中,该行最看好特步,主因其低估值和高增长的预期。目前特步的零售流水表现强劲,同比增长30%,而目前内地部分实施封城的城市只占总销售额的少过5%,表明影响有限。

富瑞:维持保利物业 $06049.HK 【持有】评级,目标价升至53.56港元

富瑞发布研究报告称,轻微调升集团今明两年盈利预测。保利物业去年业绩表现合理及符预期,纯利同比增长26%至8.46亿元人民币,若撇除汇兑影响为上升31%。对集团更主动收购以丰富扩展渠道看法正面,预计其第三方合约会维持稳健,支持中期的盈利年均复合增长率有25%。

花旗:维持华润电力 $00836.HK 【买入】评级,目标价21港元

花旗发表报告,将华润电力目标价下调16%至21港元,评级维持“买入”,主因自媒体报道集团计划分拆再可生能源业务在港上市后,其股价已下跌近40%。虽然管理层没有确认分拆计划,但提到任何企业行动会考虑股东利益,该行认为下行风险已在股价反映。该行同时将集团今明两年盈利预测下调4.3%至5%,以反映煤炭成本提高。不过在假设电价按年上升15%,及单位燃料成本降低5%下,料集团今年火电厂的盈利能力按年会有改善。

Stifel:维持Roblox $RBLX 【买入】评级,目标价下调至65美元

分析师Drew Crum表示,Roblox 2月份的预订量低于他的预期,观众指标保持一致,用户投入时间“健康”。他指出,考虑到1 - 2月份的预订量和管理层对上半年的评论,他已经降低了自己的预期。不过,他继续认为,从第二季度末到今年下半年,预订量将有所提高,并认为随着股价的回落,风险回报“对上行有利”。

摩根大通:将星巴克 $SBUX 评级上调至【增持】,目标价维持为101美元

分析师John Ivankoe预计星巴克2023财年的总国际营业利润水平为12.9亿美元,与2019年持平。Ivankoe表示,即便是按照这个新的预估值,星巴克的股票“将显示出非常有利的风险/回报动态”。他认为,星巴克品牌应该保持其“平价奢侈品”的地位,估值可以推动股价上涨。

大行研究

广发香港:布局港股的窗口期可能正在到来

该行认为,一般而言,因流动性紧张、情绪恐慌而导致的下跌,右侧布局的胜率会高于左侧布局。在3月16日金融委作出表态,港A股放量大涨之后,市场企稳的信号已经初步显现。

在3月FOMC会议上,美联储的加息靴子正式落地,后续加息和缩表路径也已明确,不确定性降低。此后随着中国出台更多稳增长的举措、俄乌冲突的影响边际减弱,市场的信心有望进一步修复。

结合对全年港股走势“前低后高”的判断,目前布局的窗口期可能正在到来。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 市场看好“光进存退”交易?AAOI涨超5%;阿里云再传大动作!计划将数据中心产能提升超200%

华盛早报 | 终结14季净卖出!伯克希尔Q2增持谷歌至前五大持仓;千亿私募景林Q2清仓英伟达等美股科技股;马斯克拟用FEL技术颠覆光刻机

美参议院加密监管法案投票推迟至9月 《清晰法案》落地前景不容乐观

8月财报预告 | 中概财报齐袭!腾讯、京东打头阵;英伟达月末放榜!能否打破“财报魔咒”?

港股周报 | 黄金股狂飙!灵宝黄金周升24%;段永平“被动减持”泡泡玛特;药明康德升近20%创新高

一周财经日历 | 重磅财报周!腾讯、Lumentum、中芯国际轮番登场!美国7月CPI携零售数据来袭

Palantir股价将创下自2024年以来最佳单周表现,该股已不再是AI领域的失意者

7月非农就业数据走弱,支持美联储维持利率不变,但加息选项并未彻底排除