原创精选> 正文

大行评级 | 坚定看多!里昂料腾讯股价翻倍,阿里获中金看涨至161港元

2022-03-07 18:36

编辑:Travis、Chris

大行观点

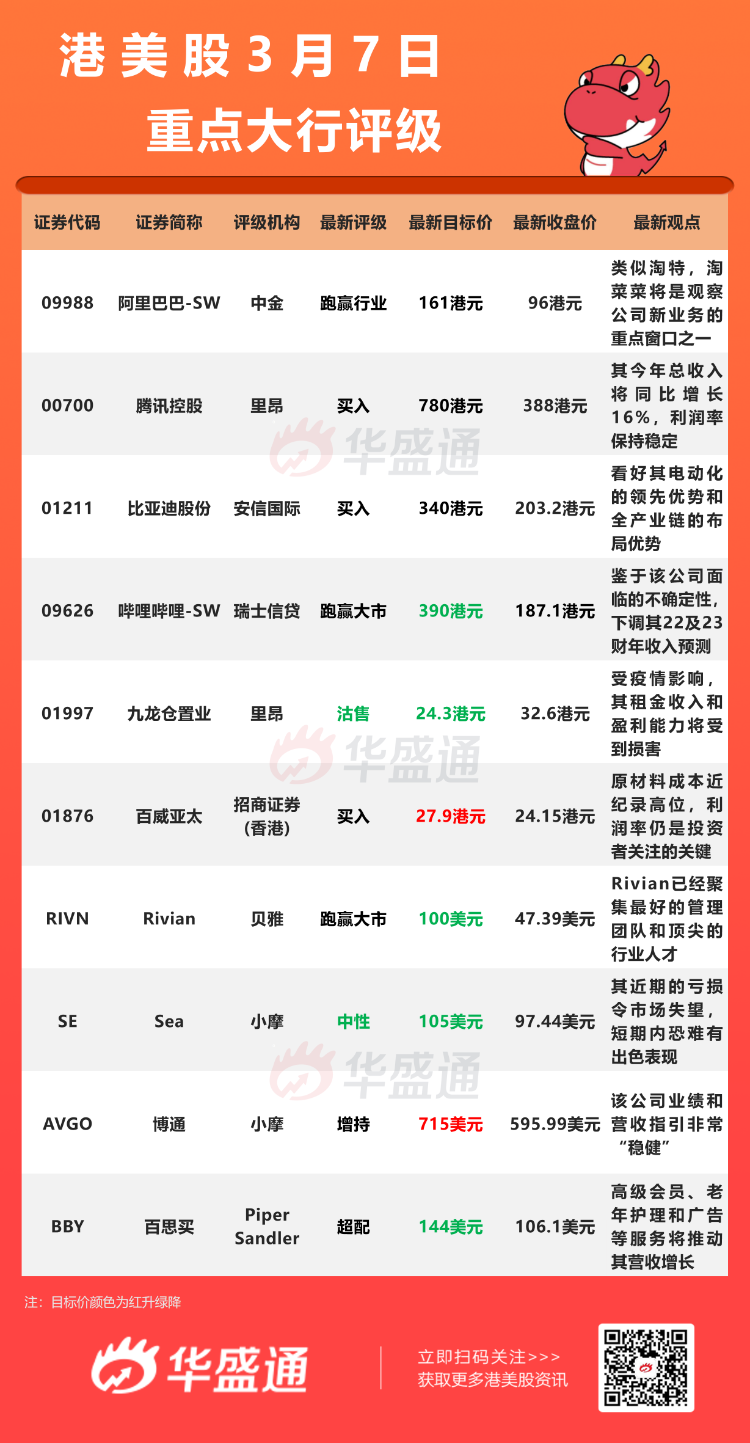

中金:维持阿里巴巴-SW $09988.HK 【跑赢行业】评级,目标价161港元

中金维持阿里巴巴-SW“跑赢行业”评级,目标价161港元,对应2022财年非通用会计准市盈率22倍,有54%的上涨空间;维持2022/23财年收入预测8487亿元/9417亿元,维持非通用会计准则盈利预测1356亿元/1490亿元。淘菜菜是阿里巴巴进入到社区电商行业中的重要布局,是公司从战略防守转向战略进攻的重要抓手之一。和淘特一样,该行认为淘菜菜将是观察公司新业务的重点窗口之一。

该行认为,淘菜菜高频刚需有助于完善集团电商服务体系。前期通过一些尝试和对外投资,逐步看清楚社区团购本质后,2021年3月阿里巴巴以差异化的认知重新定义该赛道,提出“社区电商”的打法,并成立社区电商(MMC)事业群,同年9月品牌升级为“淘菜菜”。虽然比其他平台晚进入大半年,但淘菜菜凭借集团资源的加成,以及阿里系出色的运营能力,逐渐后来者居上,目前在竞争激烈的行业中位列第三,仅次于美团优选和多多买菜。

里昂:重申腾讯控股 $00700.HK 【买入】评级,目标价780港元

里昂发布研究报告称,重申腾讯控股买入评级,目标价780港元,其今年总收入将同比增长16%,利润率保持稳定。该行认为,腾讯的网络游戏业务在宏观挑战下相对具有韧性,预计今年网游收入或同比增长13%,新的重磅游戏和海外扩张将带来惊喜。云业务也将随着传统行业的云迁移和企业软件机会保持高速增长。此外,腾讯的大型游戏和小程序生态系统应该为建设元宇宙提供了一个强劲的开端。

瑞士信贷:维持哔哩哔哩 $09626.HK 【跑赢大市】评级,目标价下调至390港元

瑞信发表研究报告指出,哔哩哔哩去年第四季收入按年增长51%至57.8亿元人民币,大致符合预期,广告业务按年增长120%,抵销手游滞后。毛利率跌0.6个百分点至19%,略低过预期。月均活跃用户为2.72亿户,符合预期。该行指出,哔哩哔哩的积极因素包括公司宣布目标在2024年达至非公认会计准则盈亏平衡;公司拟斥5亿美元回购,而行政总裁陈睿计划在未来24个月以个人资金回购最多1,000万美元的股份;广告持续获得市场份额,管理层预计标准化广告产品发布(如故事模式),有助推动广告业务增长。鉴于哔哩哔哩面临的不确定性,该行对其2022及2023财年收入预测分别下调5%及16%,目标价由663港元下调至390港元,维持跑赢大市评级。

安信国际:维持比亚迪股份 $01211.HK 【买入】评级,目标价340港元

安信国际发布研究报告称,维持比亚迪股份买入评级,看好其电动化的领先优势和全产业链的布局优势,予目标价340港元,较现价有46%上涨空间,对应22年109倍预测市盈率。2月比亚迪大量车型处于持续热销状态,该行认为公司在手订单充裕,后续随着产能和新车型的逐步增加,销量有望不断创出新高。

贝雅:维持Rivian $RIVN 【跑赢大市】评级,目标价下调至100美元

贝雅公司分析师George Gianarikas将Rivian的目标价从150美元降至100美元,并保持跑赢大市评级。该分析师指出,该公司基于通货膨胀对其成本结构的影响,提高了其消费类车辆的价格,但在周四撤销了对其原有订单的价格变动,并向客户致歉。该分析师说,尽管有这样的失误,他仍然相信Rivian已经聚集了最好的管理团队和顶尖的行业人才,以充分利用电动车革命的灵活性实现发展。

大行研究

花旗:下调标普500指数年内目标至4700点

花旗发表报告,下调标普500指数年内目标,由5100点降至4700点。该行预期更高地缘政治风险溢价将负面地影响更广泛市场预期估值。但该行没有下调盈利预期,并认为美股在目前完美风暴过后有上升空间。该行指,4700点目标意味目标市盈率20至21倍,以及每股226美元经营溢利预测。指数将在今年稍后反映明年增长预期,目前自下而上的预期为每股盈利低双位数增长将在明年持续,纵使俄乌局势对长期经济增长动力的影响仍不断变化。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 市场看好“光进存退”交易?AAOI涨超5%;阿里云再传大动作!计划将数据中心产能提升超200%

华盛早报 | 终结14季净卖出!伯克希尔Q2增持谷歌至前五大持仓;千亿私募景林Q2清仓英伟达等美股科技股;马斯克拟用FEL技术颠覆光刻机

美参议院加密监管法案投票推迟至9月 《清晰法案》落地前景不容乐观

8月财报预告 | 中概财报齐袭!腾讯、京东打头阵;英伟达月末放榜!能否打破“财报魔咒”?

港股周报 | 黄金股狂飙!灵宝黄金周升24%;段永平“被动减持”泡泡玛特;药明康德升近20%创新高

一周财经日历 | 重磅财报周!腾讯、Lumentum、中芯国际轮番登场!美国7月CPI携零售数据来袭

Palantir股价将创下自2024年以来最佳单周表现,该股已不再是AI领域的失意者

7月非农就业数据走弱,支持美联储维持利率不变,但加息选项并未彻底排除