原创精选> 正文

以史为鉴,原油危机对市场有何影响?

2022-03-07 20:08

作者:Fyuan

受俄乌冲突的影响,近期油价不断飙升。上周原油ETF表现十分强势,2倍做多原油ETF $UCO 周涨43.48%,2倍做多油气产业的 $GUSH 和美国布伦特原油基金 $BNO 等周涨幅均超20%。

昨日,美国国务卿布林肯表示,总统拜登和政府各部门正讨论是否对俄罗斯实施石油禁运,消息一出,原油价格再度暴涨。3月7日周一,布伦特原油价格一度上涨18%至139.13美元,受此影响,美股三大期指盘前一度跌近2%。

根据美国能源信息署的数据,俄罗斯是世界第三大石油生产国,去年提供了全球10%的石油供应。相关石油交易商认为,外界一旦开始担忧俄罗斯石油禁运的影响,有可能会造成原油争夺战。

原油作为“大宗之母”和重要战略储备,一直备受关注。历史上原油危机对市场有何影响呢?

过去50年,全球爆发了3次原油危机,最终收场都缘于地缘冲突政治缓和、供给恢复。以下基于招商证券最新报告,提取了高油价对宏观经济、主要指数、各行业以及相关产业的影响。

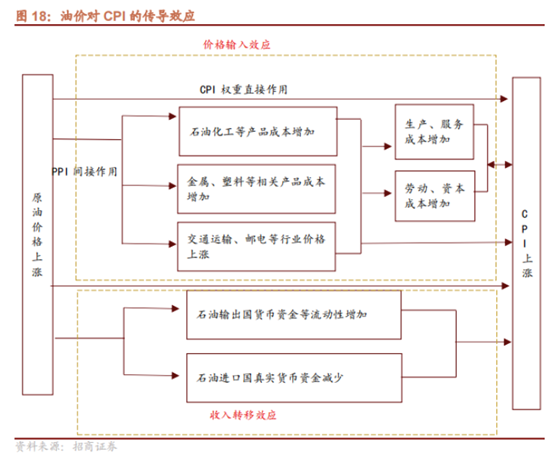

一、油价上升推动CPI走高,抑制投资和消费

从宏观层面来看,油价上涨一方面直接带来工业生产领域成本提高,另一方面通过价格输入和收入转移效应带来CPI的走高,CPI与固定资产投资和个人消费支出呈现明显的负相关关系。

第一次石油危机期间1973年至1974年,美国CPI同比由6.2%上升至11.0%,美国个人消费支出增速由4.95%降低到-0.84%,固定资产投资由13.39%降低到6.38%。第二次和第三次石油危机期间也表现出同样的趋势。

二、油价上升使经济下滑,标普500受到冲击

整体来看,油价的大幅上涨往往带来宏观经济的下滑,对资本市场造成一定冲击,随着石油危机持续时间以及对经济冲击程度的不同,股指下跌的程度也有差别。

第一次石油危机期间,世界原油均价将近翻了四倍,美国GDP同比从 5.60%降为-0.50%;以OPEC的两次提价为界限,标普500有两轮的大幅下跌。标普500从1973年10月16日的110.19点开始到12月6日持续下跌至94.42点;从1974年初的99.80连续9个月下跌,到9月30日至63.54,跌幅达36.33%。

第二次石油危机期间,美国GDP由1978年的5.5%到1980年降为-0.30%,两伊战争之后美国GDP从1981年的2.5%降低到-1.80%;这次相比于第一次石油危机,对美国股指的冲击相对较小,标普500在短暂的下跌之后,随着油价企稳,迅速恢复并大幅上升。

第三次石油危机期间,由于各国开始加强对石油产业及替代能源的发展,加上这次石油危机持续时间相对较短,因此对美国经济冲击较小;标普500从1980年7月16日的368.95点骤降至10月17日的298.76点,此后随着油价的回落而反弹。

三、对各板块的影响

第一次石油危机油价上行期间(1973年10月至1974年3月),电信行业指数跌幅最小为0.93%,基本材料行业跌8.02%,油气行业跌10.58%,消费者服务和日用消费品行业指数跌幅最大分别为18.72%和23.32%。整个第一次石油危机期间,电信行业和基本材料行业表现出相对较好的稳定性,金融和消费者服务行业跌幅最大。

第二次石油危机油价上涨期间(1978年7月至1980年12月),基本材料、工业等行业指数有所上涨;油价回落期间,金融行业、卫生保健行业和电信有较大幅度的上涨。金融行业的上涨主要在于80年代初期国际贷款业务的兴起为美国银行提供了新的盈利模式,带动金融行业出现大幅上涨。

第三次石油危机油价上涨期间,除了油气行业价格指数上涨2%,其余行业价格指数全部大幅下跌。

总的来说,高油价期间各板块表现不尽相同,但也呈现出一些共性:

- 各个板块与油价的相关程度是各板块表现差异的主要原因;

- 金融行业在石油危机期间相对于其他板块表现出较大的波动性和敏感性;

- 市场政策等因素是不同板块在历次石油危机中表现出差异性的原因之一;

四、对相关行业影响

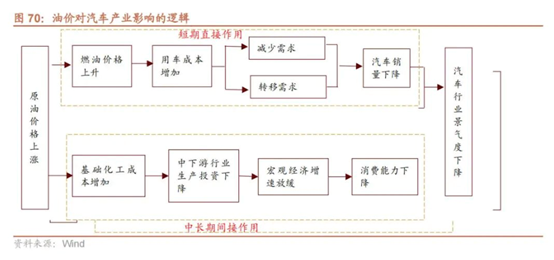

从汽车产业来看:油价的高企会从整体上抑制汽车的需求。三次石油危机期间,全球汽车销量均有较大幅度下滑。从趋势上来看,高油价为新能源车的发展创造了契机,日本、美国、欧洲、中国等相继开始在新能源车领域积极布局。

从能源结构来看:几次高油价使得原油在全球能源消费生产中占比逐渐降低,天然气、煤炭、核能等占比逐渐提升。根据BP统计,1973年发生第一次石油危机时,世界一次能源消费结构中,石油约占50%;经过几次石油危机,油价的上涨,能源结构中,石油的占比逐渐减少,到2020年石油占比降至31.2%。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 市场看好“光进存退”交易?AAOI涨超5%;阿里云再传大动作!计划将数据中心产能提升超200%

华盛早报 | 终结14季净卖出!伯克希尔Q2增持谷歌至前五大持仓;千亿私募景林Q2清仓英伟达等美股科技股;马斯克拟用FEL技术颠覆光刻机

美参议院加密监管法案投票推迟至9月 《清晰法案》落地前景不容乐观

8月财报预告 | 中概财报齐袭!腾讯、京东打头阵;英伟达月末放榜!能否打破“财报魔咒”?

港股周报 | 黄金股狂飙!灵宝黄金周升24%;段永平“被动减持”泡泡玛特;药明康德升近20%创新高

一周财经日历 | 重磅财报周!腾讯、Lumentum、中芯国际轮番登场!美国7月CPI携零售数据来袭

Palantir股价将创下自2024年以来最佳单周表现,该股已不再是AI领域的失意者

7月非农就业数据走弱,支持美联储维持利率不变,但加息选项并未彻底排除