原创精选> 正文

大行评级丨美团遭大摩砍掉20%目标价!中金:留意盈利估值匹配的优质成长股

2022-03-04 18:28

编辑:Ici

大行观点

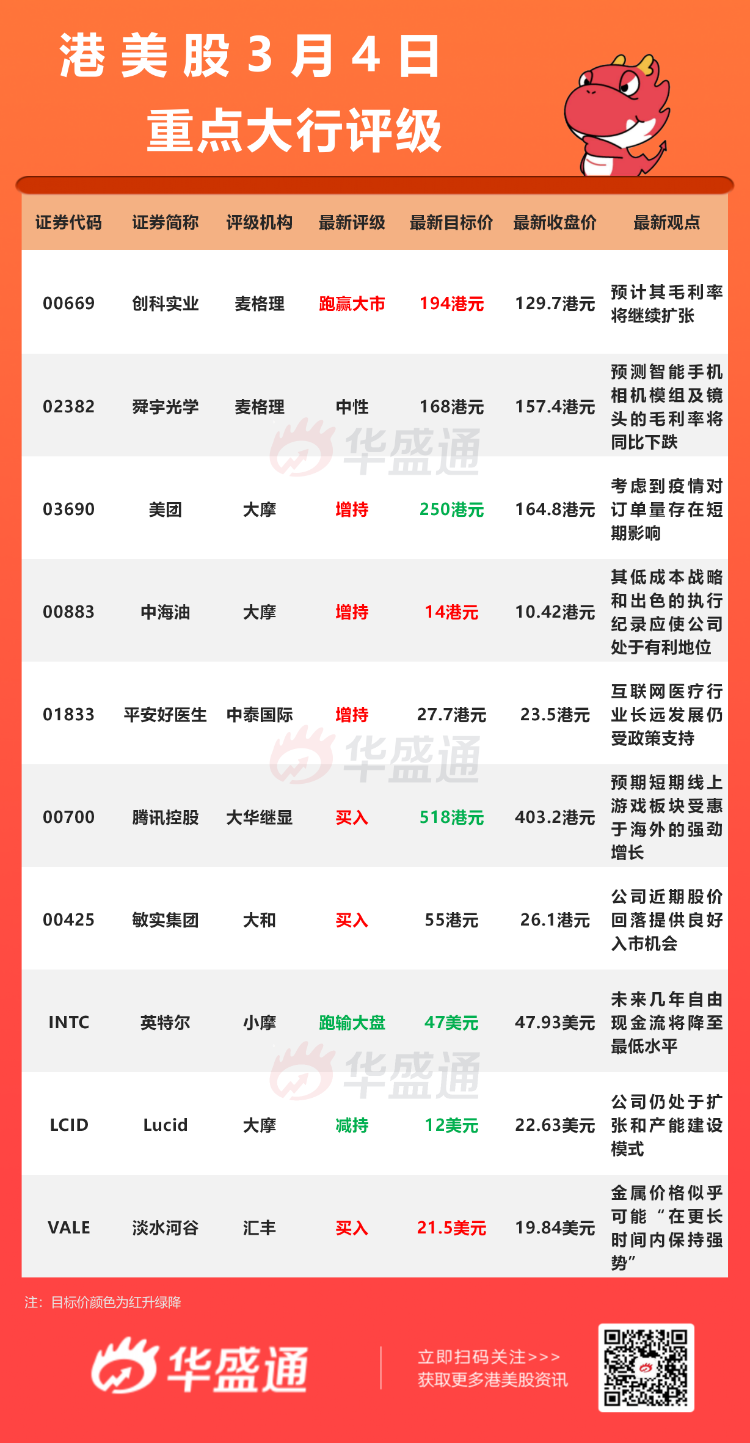

大摩:维持美团$03690.HK 【增持】评级,目标价250港元

摩根士丹利发表研究报告指,美团自2020年疫情爆发起提出“春风行动”,为商户提供3%至5%的佣金回赠作为支持措施,2020年第二至第四季度的外卖提成率(Take Rate)较2019年第四季下降约0.4个百分点,但同时疫情期间公司订单录得强劲复苏。

该行指,商家支持措施有利加快疫情缓和后的复苏速度,尽管近期面临疫情不确定性的压力,但对美团长期前景仍保持信心,维持“增持”评级,对其每日订单量达1亿、每单盈利1元人民币的长期外卖目标不变。但考虑到疫情对订单量的短期影响,该行将今年净亏损预测由82亿元人民币扩大至89亿元人民币,目标价相应由320港元下调至250港元。

大华继显:维持腾讯控股 $00700.HK 【买入】评级,目标价降至518港元

大华继显发布研究报告称,维持腾讯控股“买入”评级,目标价由557港元降7%至518港元。该行预计,腾讯去年第4季总收入同比升12%;非通用会计准则纯利同比跌7%。

此外,该行预测,腾讯2021年第4季游戏收入同比升9%,相信游戏版号停止审批对公司影响轻微。公司手上仍有16款已获批游戏,预计每季推4-5款,以及预期短期线上游戏板块受惠于海外强劲增长,并对现有国内游戏表现有信心。

麦格理:重申创科实业 $00669.HK 【跑赢大市】评级,目标价升至194港元

麦格理发布研究报告称,重申创科实业“跑赢大市”评级,目标价由192港元上调至194港元,相当预测明年市盈率30倍,预计其毛利率将继续扩张。

报告中称,创科实业2021年全年纯利同比增长37.2%至10.99亿美元,派每股末期息每股1港元。该行相信公司管理层继续提供稳健的执行力,并预计能将在2024年实现200亿美元的销售额目标,意味着2021-24年的收入复合年增长率为15%,持续的新产能贡献应有助于吸收成本,并推动毛利率向上发展;也相信公司将继续展示其通过不断投资推动创新,来渗透新产品领域。

大摩:维持Lucid $LCID 【减持】评级,目标价下调至12美元

摩根士丹利表示,尽管Lucid股价仍然被高估,在2022年交付量和现金流的指引和预期为较低水平之后,对 Lucid的预期已经大幅接近现实。

分析师Adam Jonas及其团队认为,特斯拉相对于Lucid有明显的优势,因为Lucid仍处于扩张和产能建设模式,而其竞争优势是建立在其技术核心竞争力之上的。

小摩:将英特尔 $INTC 评级下调至【跑输大盘】,目标价下调至47美元

摩根大通分析师Joseph Moore表示,虽然相信英特尔核心业务的长期机遇,但鉴于“未来几年股价可能出现横向波动”,他认为在其他方面存在更多可采取行动的机会。

Moore补充称,该公司计划大举投资产能,以寻求代工和绘图业务的营收增长机会,这意味着未来几年自由现金流将降至最低水平。

大行研究

中金:建议关注兼具稳增长和高股息的部分价值股,以及盈利估值匹配的优质成长股

中金表示,近期更多因情绪驱动的抛售,反而有助于市场快速消化其他各种不确定性,达到“情绪底”。因此,虽然仍存在短期扰动,但该行仍然看好港股的中期前景。后续更多稳增长政策出台,不仅将有助于吸引南向资金流入,也会提升整体风险偏好。配置上,建议关注兼具稳增长和高股息的部分价值股(如金融和上游周期)以及盈利估值匹配的优质成长股。

中金列出以下策略首选组合名单:海螺水泥(00914)、碧桂园服务(06098)、港交所(00388)、农业银行(01288)、中国人寿(02628)、中国建筑国际(03311)、中国国航(00753)、腾讯控股(00700)、石药集团(01093)、海信家电(00921)、安踏体育(02020)、敏华控股(01999)。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 市场看好“光进存退”交易?AAOI涨超5%;阿里云再传大动作!计划将数据中心产能提升超200%

华盛早报 | 终结14季净卖出!伯克希尔Q2增持谷歌至前五大持仓;千亿私募景林Q2清仓英伟达等美股科技股;马斯克拟用FEL技术颠覆光刻机

美参议院加密监管法案投票推迟至9月 《清晰法案》落地前景不容乐观

8月财报预告 | 中概财报齐袭!腾讯、京东打头阵;英伟达月末放榜!能否打破“财报魔咒”?

港股周报 | 黄金股狂飙!灵宝黄金周升24%;段永平“被动减持”泡泡玛特;药明康德升近20%创新高

一周财经日历 | 重磅财报周!腾讯、Lumentum、中芯国际轮番登场!美国7月CPI携零售数据来袭

Palantir股价将创下自2024年以来最佳单周表现,该股已不再是AI领域的失意者

7月非农就业数据走弱,支持美联储维持利率不变,但加息选项并未彻底排除