原创精选> 正文

“吊打”蔚小理!股价高位回撤60%的长城汽车有何秘密武器?

2022-03-03 15:08

作者:Simon

3月1日,长城汽车旗下高端品牌——魏牌的摩卡DHT-PHEV车型正式上市。

魏牌CEO在线上发布会激情满满地宣称,魏牌智能DHT混连技术是全球最好的新能源技术。随后在接受采访时也表示,魏牌智能DHT以高集成、高效率、高性能三大要素,实现极致的产品力表现。相比采用其他技术路线的蔚来、小鹏等产品,DHT混连可以对蔚小理实现吊打。

来源:网络

这款搭载DHT-PHEV的混动车型,定价区间在29.5-31.5万元,价格几乎远超长城其他品牌售价,也是魏牌冲击高端新能源汽车市场的第一枪。摩卡将与定价更低的玛奇朵,一同组成长城魏牌混动车型矩阵,继续冲击新能源市场。

一、长城汽车的困境

被誉为“国产SUV之王”的长城汽车,在新能源大潮冲击之下,也面临着巨大的变局困境。

根据乘联会发布的数据显示,2022年1月,长城汽车销量为11.18万辆,同比大幅下降了19.6%。尽管一方面由于芯片短缺限制了工厂产能,另一方面疫情扰动也影响了生产节奏,但作为新能源品牌的欧拉却逆势增长了28.94%,其他品牌均有所下滑,还是能说明一些“问题”。

来源:长城汽车

虽然长城的批发销量仍在自主品牌榜前三,但同比下降了15.3%的幅度却是国产品牌里最大的。相比之下,作为新能源势力的比亚迪、广汽埃安、小鹏、理想、哪吒和零跑汽车等都实现了超过100%的同比增幅。

1月自主品牌批发销量 来源:乘联会、搜狐汽车

敏感的市场或早已意识到这种变化,长城汽车股价也在近几个月出现了大幅的下挫。3月3日截止发稿,长城汽车港股大幅下跌超10%,近三个月总体跌幅也已达到60%。

二、DHT,长城新能源“大杀器”

迅猛发展的新能源汽车市场,是长城汽车的必争之地。欧拉品牌的成功,也早已印证了这一点。

但由于目前的电池技术、充能方式等不成熟,还是制约着纯电车型的进一步快速普及。没有“里程焦虑”的混动技术,成了切入新能源车赛道的好方向。特别是在比亚迪DM-i混动技术发布供不应求的盛况,长城汽车也看在眼里。

比亚迪宋Plus DM-i 来源:网络

这也终于推动了搭载长城汽车柠檬平台混动DHT技术的车型,和消费者见面了。

事实上,从2018年起,长城汽车就正式开启了柠檬混动DHT技术的研发。到2020年12月15日,柠檬混动DHT正式发布,长城汽车也成为首个突破混动技术壁垒的中国汽车品牌。

DHT混合动力总成,采用双电机混联拓扑结构,可实现EV行驶、混联驱动、串联驱动、能量回收、怠速停机等各种工作模式,通过控制系统智能切换实现各种驾驶场景下动力与油耗的平衡。

来源:长城汽车

值得注意的是,柠檬混动DHT的HEV架构是中国品牌的首款双电机HEV架构,动力系统综合效率为43-50%,百公里综合油耗可以达到4.6L。而PHEV架构搭载了13~45kWh的电池,官方表示纯电续航里程最高可以达到200KM。这与当前市场上主流的混动车型相比,也存在明显的优势。

三大混动车型对比(理论数据)

从市场定位来看,比亚迪宋Plus DM-i不够高端,而摩卡DHT和理想ONE则可能形成正面交锋。当前仅凭一款车走天下的理想,面对来势汹汹的摩卡DHT,理想ONE在续航、油耗等纸面数据上似乎并没有什么优势。也难怪魏牌CEO说摩卡DHT可以对蔚小理实现“吊打”,至少同走混动路线的理想可能明显感受到压力。

三、海外表现亮眼,长城未来有望量价齐升

尽管1月在国内销量下滑,但海外销量同比逆势增长了16%,长城汽车全球化布局正在加速推进。

今年1 月,长城正式接收巴西伊拉塞马波利斯工厂,预计 23H2 投产,年产能 10 万台,将辐射整个拉美地区。2 月在泰国推出GWM 品牌,计划三年内推出 9 款以新能源车为主的车型;同时正式发布“4+4”东盟战略:目前已拓展泰国、文莱、老挝、缅甸市场,22 年还将启动马来西亚、越南、菲律宾、新加坡的常态化运行。

除市场进一步拓宽外,长城旗下产品周期也即将迎来爆发期。除冲击高端新能源市场的摩卡DHT外,拿铁、玛奇朵DHT(定位和宋Plus DM-i相同)有望开始放量。

欧拉品牌即将推出的芭蕾猫/闪电猫/朋克猫等新品,也有望继续拉动欧拉品牌的平均销售价格向上突破。另一高端品牌沙龙首款车型机甲龙也将于Q3开启交付,高端市场有望进一步打开。

欧拉闪电猫 来源:网络

2021年Q4,长城单车收入达到了11.47万元,创下历史新高。随着更多高端车型开始交付以及产能逐步走向正轨,长城汽车有望量价齐升。未来更多车型可能将不断搭载DHT混连技术,进一步加速长城汽车向电气化转型的步伐,以达成到2030年新能源产品占比达到80%的规划。

四、负面影响将过,或迎投资良机

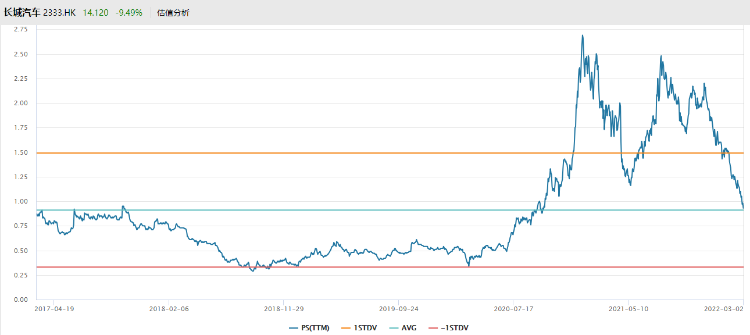

在股价经历大幅回调之后,长城汽车PS(TTM)已经回落至1x以下,基本上回到了2020年下半年的水平。

来源:Wind

招商证券认为,公司近期股价的下跌主要源于一季度疫情扰动月销量数据风险以及市场风格切换触发的获利回吐影响。但预计二季度新车上市以及芯片供应缓解后,公司销量有望重新走强。加上DHT混动车型有望进一步拓展新能源市场,未来长城汽车量价齐升概率较大。

但由于业绩下调和上述两大因素影响仍需要时间消化,招商证券下调长城汽车的目标价至35港元,但仍维持“买入”评级。

交银国际同样继续看好长城汽车,认为集团丰富的车型储备及平均售价持续提升,将有助于盈利增长。重申“买入”评级,目标价为40.2港元。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 市场看好“光进存退”交易?AAOI涨超5%;阿里云再传大动作!计划将数据中心产能提升超200%

华盛早报 | 终结14季净卖出!伯克希尔Q2增持谷歌至前五大持仓;千亿私募景林Q2清仓英伟达等美股科技股;马斯克拟用FEL技术颠覆光刻机

美参议院加密监管法案投票推迟至9月 《清晰法案》落地前景不容乐观

8月财报预告 | 中概财报齐袭!腾讯、京东打头阵;英伟达月末放榜!能否打破“财报魔咒”?

港股周报 | 黄金股狂飙!灵宝黄金周升24%;段永平“被动减持”泡泡玛特;药明康德升近20%创新高

一周财经日历 | 重磅财报周!腾讯、Lumentum、中芯国际轮番登场!美国7月CPI携零售数据来袭

Palantir股价将创下自2024年以来最佳单周表现,该股已不再是AI领域的失意者

7月非农就业数据走弱,支持美联储维持利率不变,但加息选项并未彻底排除