原创精选> 正文

大行评级 | 美团将升70%?高盛予其“买入”评级;小摩下调港交所目标价

2022-03-02 18:27

编辑:Ici

大行观点

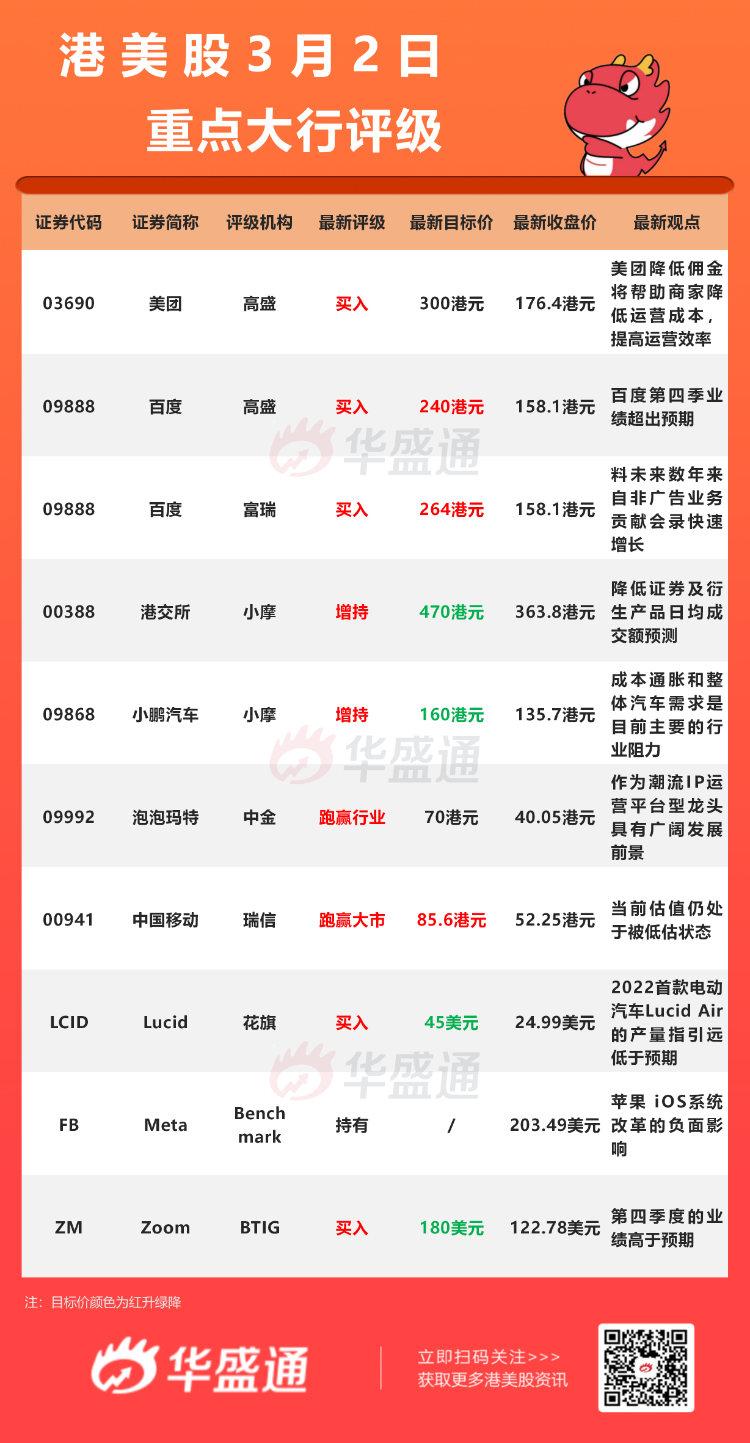

高盛:重申美团 $03690.HK 【买入】评级,目标价300港元

高盛发表报告指,美团向今年3月到12月对疫情中高风险地区经营困难的中小商户,推出六项援助措施,包括为合资格的困难商户推出佣金收费减半优惠,并以每单1元人民币封顶,对完成费率透明化的困难商户推佣金收费上限5%等。

高盛预计,美团的行动将帮助商家降低运营成本,提高运营效率,并通过进一步的业务数字化创造更多收入,这与美团在2020年向餐厅提供的“春风行动”类似。该行透过情景分析评估政策对2022年美团外卖单位经济效益的潜在影响,预计对美团2023年的中长期单位经济效益轨迹没有实质性影响。

富瑞:重申对百度-SW $09888.HK 【买入】评级,目标价升至264港元

富瑞发表报告表示,百度-SW去年第四季收入及非公认会计准则下净利润优于市场及该行原预期,该行料公司今年首季可按进度推进原先预期计划,指若新冠疫情没有恶化,估计公司核心广告业务将可触底。

富瑞指百度旗下AI零业务、智能驾驶、“极度”汽车、小度上布局清晰,料未来数年来自非广告业务贡献会录快速增长。

小摩:维持港交所 $00388.HK 【增持】评级,目标价降至470港元

摩根大通发表报告指,基于港交所业绩及营运数据,将2022至2023财年每股盈利预测下调8%,以反映证券及衍生产品日均成交额预测降低,预期2022至2024年证券日均成交额将分别达到3,260亿、3,760亿及4,240亿港元,衍生产品日均成交料达到141万、176.2万及211.5万张。

摩通同时引入2024财年预测,估计每股盈利将按年增长11%至14.3港元,其2022年盈利预测与市场一致,2023至2024年预测则较市场高2%至4%。

花旗:持Lucid $LCID 【买入】评级,目标价下调至45美元

花旗分析师Itay Michaeli研究称,Lucid第四季度的亏损和自由现金流消耗情况好于预期,但2022首款电动汽车Lucid Air的产量指引远低于预期,而该公司第二款名为Gravity的电动休旅车,其推出时间将从2023年延后至2024上半年。

BTIG:维持Zoom $ZM 【买入】评级,将目标价下调至180美元

分析师Matt VanVliet表示,Zoom在第四季度的业绩高于预期,与此同时,该公司目前正进入一个“更成熟”的增长阶段,该公司正寻求加大在研发、产品营销和国际销售领域的投资,以推动业绩和市场份额的进一步增长。

大行研究

中信:地产销售将在3月见底,基本面将在二季度后逆转

郑州出台《促进房地产行业良性循环和健康发展的通知》,通知从限贷执行标准,公积金使用,限购范围,地价款缴纳机制,二手网签规则等诸多领域,支持了房地产市场,鼓励了改善性需求。

中信相信,政策具备示范效应,一个更密集的政策窗口即将开启,2022年3月或是房地产市场销售的底部,基本面将在2022年二季度之后逆转。

看好中高信用的房地产开发企业,推荐保利发展,万科,金地集团,华润置地,龙湖集团,招商蛇口,滨江集团,绿城中国和金科股份。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 市场看好“光进存退”交易?AAOI涨超5%;阿里云再传大动作!计划将数据中心产能提升超200%

华盛早报 | 终结14季净卖出!伯克希尔Q2增持谷歌至前五大持仓;千亿私募景林Q2清仓英伟达等美股科技股;马斯克拟用FEL技术颠覆光刻机

美参议院加密监管法案投票推迟至9月 《清晰法案》落地前景不容乐观

8月财报预告 | 中概财报齐袭!腾讯、京东打头阵;英伟达月末放榜!能否打破“财报魔咒”?

港股周报 | 黄金股狂飙!灵宝黄金周升24%;段永平“被动减持”泡泡玛特;药明康德升近20%创新高

一周财经日历 | 重磅财报周!腾讯、Lumentum、中芯国际轮番登场!美国7月CPI携零售数据来袭

Palantir股价将创下自2024年以来最佳单周表现,该股已不再是AI领域的失意者

7月非农就业数据走弱,支持美联储维持利率不变,但加息选项并未彻底排除