原创精选> 正文

油价飙升或带飞通胀,美联储会激进加息吗?

2022-03-02 19:01

作者:Fyuan

由于俄乌不断升级引发供应担忧,原油价格节节攀升。周二,包括美国、日本和英国在内的国际能源署(IEA)成员国同意从其储备中释放6000万桶原油,向全球市场发出了一个统一而强烈的信号——不会因为俄乌冲突升级而出现原油供应短缺,但市场显然并不买账。原油价格进一步飙涨,创下2014年以来最高水平。

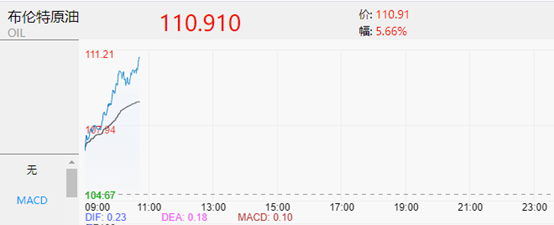

截至北京时间10:00,布伦特原油站上110美元/桶,续创2014年以来新高,日内涨超2.7%。WTI原油站上108美元/桶,日内涨超5%。

一、紧急释放油储为何不能压低油价?

俄罗斯是世界第三大石油生产国,大约每天出口500万桶原油,约占全球贸易的12%。另据IEA数据,俄罗斯每天还出口285万桶成品油。在俄乌冲突的背景下,市场预计持续的战争将扰乱通过乌克兰和黑海的供应路线,大幅减少原油库存。此外,由于存在供应中断风险,目前交易商们都不愿交易俄罗斯的原油,导致原油供应进一步吃紧。

瑞穗证券美国期货部门总监Bob Yawger指出,6000万桶原油相当于俄罗斯大约6天的产油量,以及大约12天的出口量,可能只是杯水车薪,不足以抵消俄罗斯供应中断的影响。

此外,OPEC+和伊朗也增产无望。OPEC+将于周三在奥地利召开会议,讨论4月份增产计划。市场目前普遍预期,OPEC+将坚持原有增产计划,在4月份将石油产量提高40万桶/日。而且最新消息显示,伊核谈判进展不顺利,伊朗也很难提高自身的原油产量。

包括高盛, 摩根士丹利和摩根大通在内的银行纷纷上调油价预测,预计供应可能中断。咨询公司OilX表示,俄罗斯海上原油和成品油供应中断的可能性正在上升,这可能推动油价升破每桶150美元。

咨询公司Grant Thornton的首席经济学家Diane Swonk表示:“这是美联储的噩梦情境,因为战争给已经高企的通胀火上浇油。这与1970年代有着令人毛骨悚然的相似之处,外部石油冲击有可能带来更加根深蒂固的恶性通胀周期。”

二、通胀恐将加剧,美联储加息压力陡升

油价的持续飙升恐将继续抬升通胀,美联储加息压力陡升,而距离3月议息会议仅仅剩两周时间。市场已彻底抛弃美联储加息50个基点的预期,不过美联储官员却流露鹰派气息。

截止周一,市场彻底抛弃美联储加息50个基点的预期,也不再确定美联储3月是否会加息25个基点。短期隔夜指数掉期(OIS)目前显示,市场预期美联储3月加息25个基点的几率为89%左右,而加息50基点已经完全不在预期中。

据彭博社报道,本周一亚特兰大联储行长Raphael Bostic表示,他赞成在3月FOMC会议上加息25个基点,但如果月度通胀水平未能从高位回落,他将考虑加息50个基点。

他对此表示:“我特别关注的一个数据是通胀的月度变化。如果我们开始看到这种趋势下降,那么我会对加息25个基点的走势感到非常满意。(但是)如果这种情况继续保持在较高水平,甚至朝另一个方向移动,那么我真的将不得不考虑3月加息50基点的走势。”

除了Bostic之外,美联储理事Christopher Waller也在上周表示,如果美联储下次会议前发布的通胀和就业报告“表明美国经济仍然过热,那么就有充分理由支持3月份加息50个基点”。

所以美联储主席鲍威尔面临抉择:是否需要让市场准备好迎接如下情景,即如果通胀率没有很快降低,那么今年夏天可能进行比预期幅度更大的加息,也就是加息50个基点。

总而言之,经济数据和美联储主席鲍威尔的举动将成为接下来备受关注的焦点。美国2月消费者物价指数将于3月10日公布,也就是3月FOMC会议召开的前五天。此外,鲍威尔今晚23:00将在众议院金融服务委员会作证,周四将在参议院银行委员会作证。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 市场看好“光进存退”交易?AAOI涨超5%;阿里云再传大动作!计划将数据中心产能提升超200%

华盛早报 | 终结14季净卖出!伯克希尔Q2增持谷歌至前五大持仓;千亿私募景林Q2清仓英伟达等美股科技股;马斯克拟用FEL技术颠覆光刻机

美参议院加密监管法案投票推迟至9月 《清晰法案》落地前景不容乐观

8月财报预告 | 中概财报齐袭!腾讯、京东打头阵;英伟达月末放榜!能否打破“财报魔咒”?

港股周报 | 黄金股狂飙!灵宝黄金周升24%;段永平“被动减持”泡泡玛特;药明康德升近20%创新高

一周财经日历 | 重磅财报周!腾讯、Lumentum、中芯国际轮番登场!美国7月CPI携零售数据来袭

Palantir股价将创下自2024年以来最佳单周表现,该股已不再是AI领域的失意者

7月非农就业数据走弱,支持美联储维持利率不变,但加息选项并未彻底排除