原创精选> 正文

大行评级 | 京东获交银看涨40%!里昂下调港交所目标价至503港元

2022-03-01 18:37

编辑:Ici

大行观点

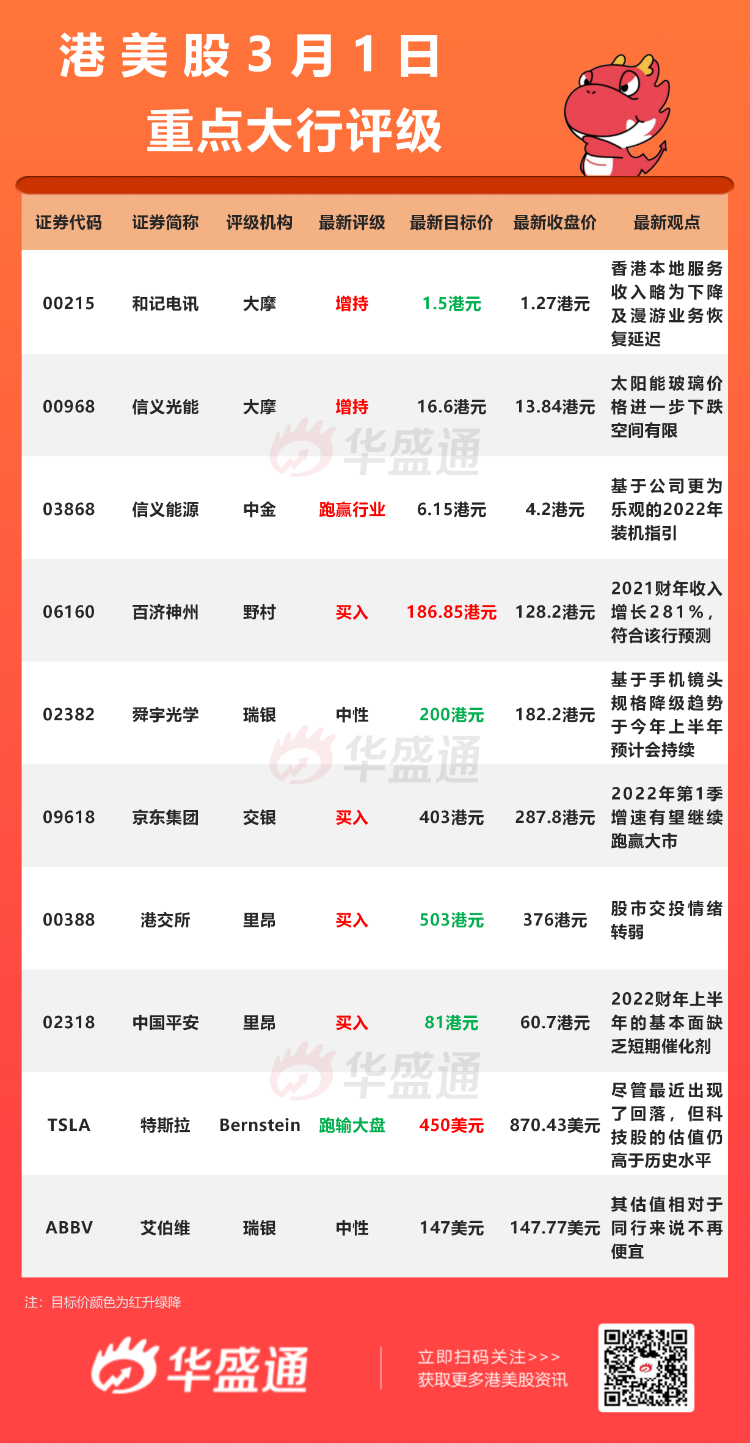

交银国际:维持京东集团-SW $09618.HK 【买入】评级,目标价403港元

交银国际发布研究报告称,维持京东集团-SW“买入”评级,目标价403港元,较现价有40%的上升潜力。预计2021年第4季业绩稳健增长,2022年第1季增速有望继续跑赢大市,现价对应2022年零售业务市盈率相对盈利增长率0.8倍。

报告中称,京东增持达达,持股比例由46%增至52%,实现财报并入。达达业务分为本地即时零售平台京东到家,及本地即时配送平台“达达快送”。而来自京东集团的收入占比持续下降,京东到家及同城配送收入占比提升。

里昂:重申港交所 $00388.HK 【买入】评级,下调目标价至503港元

里昂发布研究报告称,港交所疲弱的2021年第四季业绩再次提醒市场,始于2020年的股市交投狂热不可能永远持续下去,即使是长期活跃的沪深港通也有转弱迹象。里昂将港交所目标价从574港元下调至503港元。

里昂表示,市场有很多未知数,其认为最大和最紧迫的因素是中国企业ADR的退市,由于地缘政治局势紧张,退市问题并不容易解决。虽然将港交所盈利预测削减了6%至9%,但基于未来交易迁移令港交所变得吸引,重申「买入」评级。

大摩:予信义光能 $00968.HK 【增持】评级 目标价16.6港元

大摩发布研究报告称,予信义光能“增持”评级,目标价16.6港元。集团由于平均售价和太阳能成本下降,去年下半年太阳能玻璃利润率收缩至31%。不过,该行认为太阳能玻璃价格进一步下跌空间有限,再加上稳定的销量增长,将确保集团在今年获得稳健的盈利。

报告中称,信义光能2021年纯利同比增长8%至49亿元,每股盈利0.56元,符合预期,下半年净利润为18.52亿元,同比下降41%,按半年下降40%,原因是平均售价下降和生产成本飙升抵销了销量增加带来的利润。

Bernstein:维持特斯拉 $TSLA 【跑输大盘】的评级,目标价上调至450美元

分析师Toni Sacconaghi认为,特斯拉估值的“一个明显理由”是其独特的增长状况,其增长甚至在科技公司中也出类拔萃。事实上,他认为根据与其他高价成长型股票的可比数据,特斯拉的估值可以说并非不合理。

Sacconaghi指出,尽管最近出现了回落,但科技股的估值仍高于历史水平。但与汽车公司相比,特斯拉的同类公司的增长通常有着更高的利润率,而且周期更短。

瑞银:将艾伯维 $ABBV 评级下调至【中性】,目标价上调至147美元

分析师Colin Bristow表示,很难找到"该股的上涨空间",称其估值相对于同行来说不再便宜。Bristow称,艾伯维的股票已开始计入该公司囊性纤维化产品线带来的一些调整后的收入,这意味着该公司的股价可能出现下跌。

此外,福泰制药在该领域设立的“高标杆”,让人不太容易相信艾伯维在这个时候会带来竞争性。

大行研究

天风证券:中国互联网科技企业风险回报比具备吸引力

天风证券指出,地缘风险或将对全球市场的风险偏好存在持续影响,俄乌冲突进一步扩散的实际幅度的扰动下市场或持续波动,从历史上地缘冲突事件来看,小范围的地缘冲突并不会改变中美股市中期趋势。

展望2022年,该机构认为政策环境更加偏向监管要求落实、鼓励创新和赋能经济,预计随着细则持续落地,边际影响有望逐步趋稳。基本面短期受宏观环境影响,2022Q2年开始增长动能有望逐季恢复,纵向/横向比较的估值折让明显。

整体来看,中国互联网科技企业风险回报比具备吸引力。建议关注:腾讯、美团、拼多多、阿里巴巴、网易、京东、快手、哔哩哔哩、京东健康、涂鸦。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 市场看好“光进存退”交易?AAOI涨超5%;阿里云再传大动作!计划将数据中心产能提升超200%

华盛早报 | 终结14季净卖出!伯克希尔Q2增持谷歌至前五大持仓;千亿私募景林Q2清仓英伟达等美股科技股;马斯克拟用FEL技术颠覆光刻机

美参议院加密监管法案投票推迟至9月 《清晰法案》落地前景不容乐观

8月财报预告 | 中概财报齐袭!腾讯、京东打头阵;英伟达月末放榜!能否打破“财报魔咒”?

港股周报 | 黄金股狂飙!灵宝黄金周升24%;段永平“被动减持”泡泡玛特;药明康德升近20%创新高

一周财经日历 | 重磅财报周!腾讯、Lumentum、中芯国际轮番登场!美国7月CPI携零售数据来袭

Palantir股价将创下自2024年以来最佳单周表现,该股已不再是AI领域的失意者

7月非农就业数据走弱,支持美联储维持利率不变,但加息选项并未彻底排除