原创精选> 正文

大行评级 | 阿里绩后多家大行建议买入!大和:相信新招牌游戏会是网易股价动力

2022-02-25 19:08

编辑:Yura

大行观点

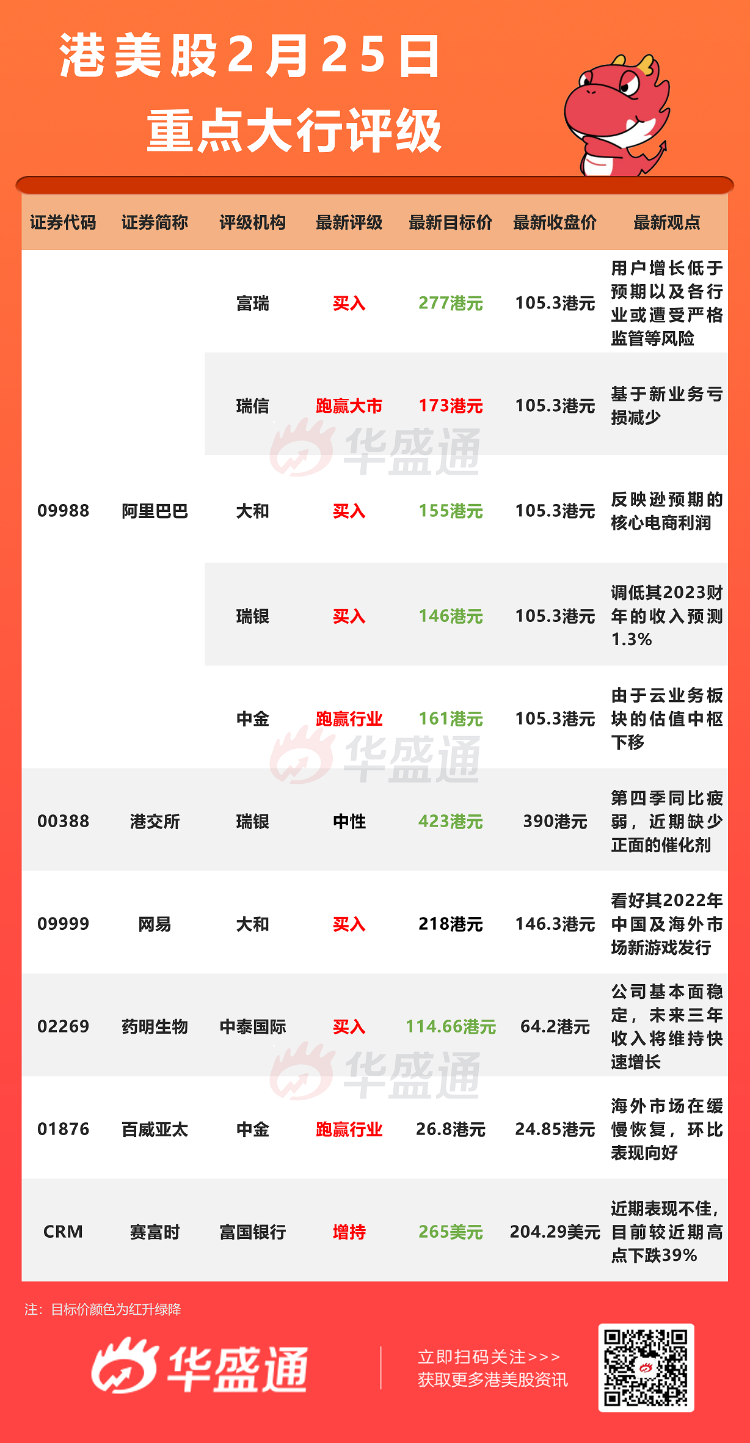

瑞信:维持阿里巴巴 $09988.HK 【跑赢大市】评级,目标价由170港元上升至173港元

瑞信发布研究报告称,维持阿里巴巴-SW“跑赢大市”评级,目标价由170港元上调至173港元;由于新业务亏损减少,将2022-24财年盈利预测上调4%至5%,但下调收入预测。

该行指出,投资者关注阿里增长前景持续疲软,2022财年收入增幅可能触及20%至23%指引的下限。管理层强调阿里巴巴被低估,透露正在考虑股票回购及分拆成熟业务以释放价值。该行相信,过去一年阿里盈利预测多次被下调,加上增长放缓及主动投资增加,如果未来几个季度亏损收窄且盈利触底,认为估值不高的阿里将得到投资者重新关注。

大和:维持阿里巴巴 $09988.HK 【买入】评级,目标价由160港元下调至155港元

大和发布研究报告称,维持阿里巴巴-SW“买入”评级,目标价由160港元降3.1%至155港元,以反映逊预期的核心电商利润。维持公司预测大致不变,相信市场对公司近期疲弱过度反应,也指现时估值吸引。

公司预测大致不变,相信市场对公司近期疲弱过度反应,也指现时估值吸引。报告中称,阿里巴巴上日公布截至2021年12月底止第3财季业绩,该行指出,第3财季各主要板块收入及利润均逊预期,并已预计客户管理收入于未来2-3个季度增长缓慢;另云业务及其他新业务仍需时数年才见成果。该行认为,剥离Lazada/盒马/菜鸟/云业务,有助释放估值,尤其是上述业务收入增长放缓。

该行预期2022财年客户管理收入接近指引底部,同比约20%;第4财季则持平。淘宝方面,策略已由用户增长转至用户保留,相信其APRU需时1-2年时间提升。由于对淘菜菜的投资可能至少于未来2个财季持续,或将对阿里中国核心电商EBITA利润率构成压力。此外,云业务收入逊预期,该行并不排除未来进一步放缓,由于项目延迟、监管等不确定因素。

瑞银:维持阿里巴巴 $09988.HK 【买入】评级,目标价由161港元下调至146港元

瑞银发布研究报告称,维持阿里巴巴-SW“买入”评级,目标价由161港元降9.3%至146港元,看好其长期的风险回报,认为投资者需要有耐心等待。并调低其2023财年的收入预测1.3%,但上调经调整息税前利润预测12.1%,以反映更好的成本控制。

报告中称,预期阿里巴巴新业务取得的亏损有望于未来几个季度有所收窄,主因目前的投资周期即将结束,利润率跌幅将会放缓;加上最近几季因疫情限制和监管所带来的影响,在未来几个季度预计会纾缓。

大和:维持网易 $09999.HK 【买入】评级,目标价218港元

大和发布研究报告称,维持网易-S“买入”评级,目标价218港元。由于强劲的游戏渠道,上调2022-23年线上游戏收入预测8%,并升同期盈利预测4%-7%。

报告中称, 网易公布去年业绩,2021年公司线上游戏表现强劲,盈利胜预期,看好其2022年中国及海外市场新游戏发行,相信新招牌游戏会是股价动力。该行指出,网易仍有数款已获批游戏,2022年上半年预计有4款游戏推出,若过程顺利,预计2022年海外游戏收入同比升逾27%,胜预期,加上加快拓展海外游戏工作室,公司有信心未来3-5年海外收入占比达30%-50%。

富国银行:维持赛富时 $CRM 【增持】评级,目标价由340美元下调至265美元

富国银行分析师Michael Turrin指出,由于投资者担心前台需求会提前消化,该股近期表现不佳,目前较近期高点下跌39%。在这种背景下,Turrin认为,有迹象显示,潜在需求仍然强劲、Slack整合取得进展以及传闻称Mulesoft业务正在改善,以及保证金杠杆率的广阔空间——Turrin认为这有助于增强估值支撑,因此,第四季度和2023全年的股价表现将相对较好。

大行研究

中金:若俄石油供应每天受损200万桶 料全年油价或面临逾30美元溢价

中金发表报告表示,俄乌两国已经出现局部冲突,对大宗商品供应冲击可能来自两个渠道,一是地缘冲突对出口的直接影响,二是后续制裁对供应的限制。目前,西方国家对俄罗斯的制裁风险也在提升,料能源可能首当其冲。据该行测算,如果俄罗斯石油供应受损200万桶/天以上,全年油价可能面临超过30美元/桶的溢价,而且这种影响可能是持续性的库存考验,即使后期释放战略储备石油(SPR)或者新供应。其次,天然气供给也将受到影响,尤其是库存本就较低的欧洲市场,可能承受更大的供给冲击。

该行指,把原油市场比作一枚站立的硬币,当前市场受供应风险影响很大,已经不是基本面驱动行情,短期价格高点可能取决于地缘冲突等级。在需求旺季结束之际,随着极端天气、减产风险等供应扰动结束,俄乌局势已成为决定“价格硬币”倒向的关键。如果俄乌局势波及到俄罗斯的原油出口,供给预期无法兑现,将使当前原油市场进一步走向短缺。

在俄罗斯或被制裁,或反制裁的驱动下,该行假设一种情形,石油供应因此减少200万桶/天以上,那么一方面可能使得今年首季度全球石油市场50万桶/天的短缺,扩大超过250万桶/天,另一方面可能扭转全年石油市场均衡,从平衡再次转向短缺,全年油价可能因此面临30美元/桶左右的供应溢价。当然,硬币的另一面则为,如果未来地缘政治风险有所降温,俄原油供应没有受影响,那麽油价有回归基本面,风险溢价回落的风险。

此外,根据UN Comtrade数据,2021年对中国铁矿石进口来源国中,乌克兰仅排名第五,按质量计占比约1.6%。但就球团与造球精粉而言,乌克兰是全球重要的铁矿石球团出口国,仅次于巴西和瑞典,乌克兰分别占到了中国精粉和球团进口来源的11%和17%。乌克兰与俄罗斯之间的不稳定因素或将加剧球团出口的不确定性,放大铁矿供应的结构性矛盾,球团溢价因而可能面临上行风险,进而对铁矿石价格形成一定支撑。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 英伟达联手华尔街巨头押注AI基建!美伊互提战争索赔,油价暴涨5%;淡马锡Q2重仓SpaceX、谷歌,减持英伟达、微软

美股前瞻 | 市场看好“光进存退”交易?AAOI涨超5%;阿里云再传大动作!计划将数据中心产能提升超200%

华盛早报 | 终结14季净卖出!伯克希尔Q2增持谷歌至前五大持仓;千亿私募景林Q2清仓英伟达等美股科技股;马斯克拟用FEL技术颠覆光刻机

美参议院加密监管法案投票推迟至9月 《清晰法案》落地前景不容乐观

8月财报预告 | 中概财报齐袭!腾讯、京东打头阵;英伟达月末放榜!能否打破“财报魔咒”?

港股周报 | 黄金股狂飙!灵宝黄金周升24%;段永平“被动减持”泡泡玛特;药明康德升近20%创新高

一周财经日历 | 重磅财报周!腾讯、Lumentum、中芯国际轮番登场!美国7月CPI携零售数据来袭

7月非农就业数据走弱,支持美联储维持利率不变,但加息选项并未彻底排除