原创精选> 正文

大行评级 | 目标价腰斩!高盛下调B站评级;中金首予商汤“跑赢行业”评级

2022-02-18 18:00

编辑:Travis、Chris

大行观点

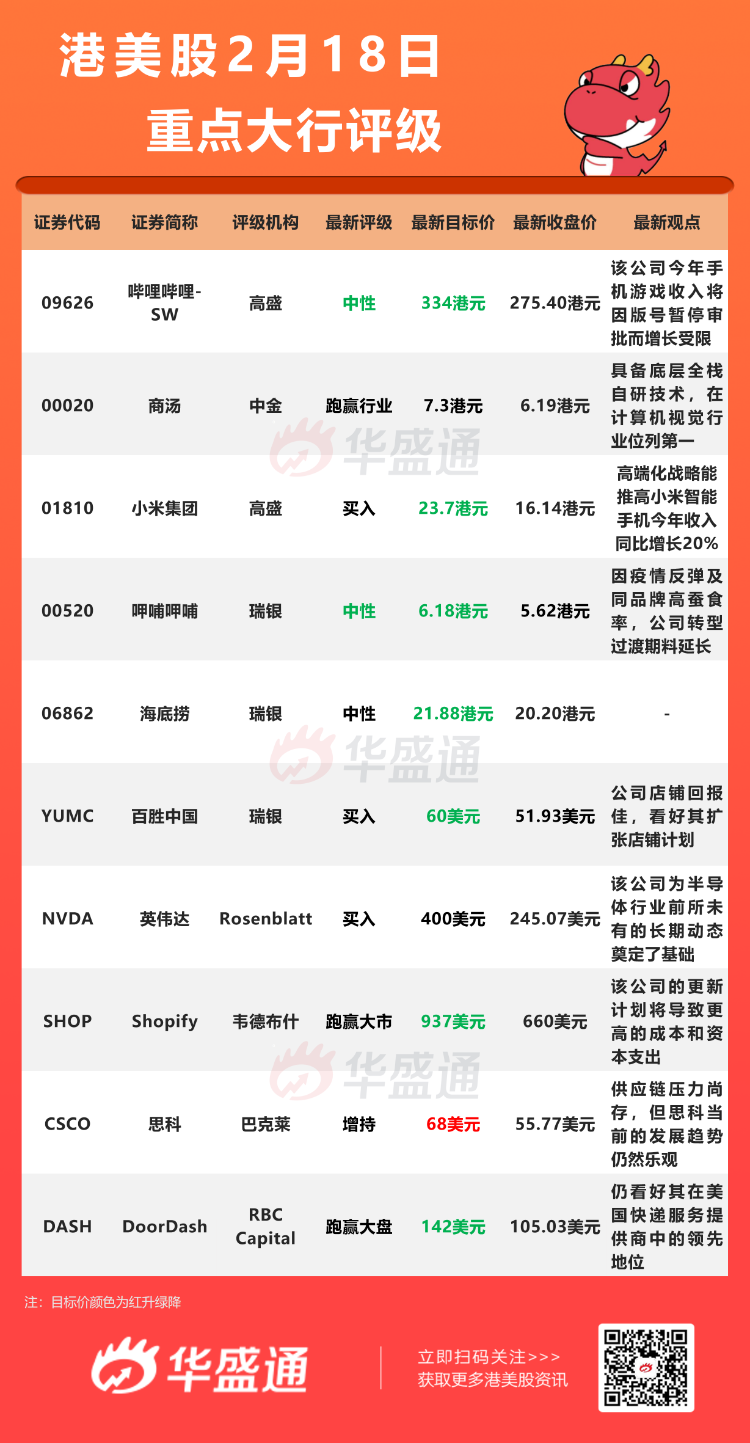

高盛:降哔哩哔哩 $09626.HK 评级至【中性】,目标价由817港元下调至334港元

高盛发表研究报告,将哔哩哔哩的投资评级由买入下调至中性,将目标价由817港元大幅下调至334港元。对其变现时间表看法变得更加谨慎,并关注在中国宏观经济疲软,线上游戏及广告垂直行业受监管下的盈利能力及现金流前景。

该行表示,哔哩哔哩持续发展多类别、多场景的视频社区,用户观看时长提升,展望未来,对2021至2023年每月活跃用户(MAU)预测基本保持不变,预期分别达到2.5亿、3.16亿及3.79亿人。

高盛维持2021年收入预测为193亿元人民币不变,料增长61%,但将2022至2023年的收入预测下调6%及7%,主要由于所有主要细分市场的用户变现增长疲软,预测今年手机游戏收入将因版号暂停审批而增长受限,料2022至2023年收入将按年增长36%及37%。

中金:首予商汤 $00020.HK 【跑赢行业】评级,目标价7.3港元

中金发表研究报告,首次覆盖商汤,予其股份“跑赢行业”评级,目标价7.3港元。中金指,公司是亚洲最大的AI软件公司,具备底层全栈自研技术,在高速增长的计算机视觉行业位列第一。

根据沙利文数据,中国计算机视觉AI市场规模2020年至2025年的年均复合增长率高达43.5%,2025年预计将达到1017亿元人民币。该行预期,公司2021年至2023年收入分别为46.6亿元、66.3亿元及95.8亿元人民币,年均复合增长率为43%。

高盛:维持小米集团 $01810.HK 【买入】评级,下调目标价至23.7港元

高盛发表报告,指小米正继续执行其高端化战略,例如新推出的Mi 12 Pro为京东和天猫上均价超过4,000元人民币的1月最畅销安卓智能手机,加上其出货量有所优化,有助提高变现能力。预期高端化战略能推高小米智能手机今年收入按年增长20%。

高盛预期小米电动车估值为340亿元人民币,或每股1.6港元,预测2022年及2023年平均每年亏损35亿元人民币,将小米目标价由28.5港元下调至23.7港元,维持买入评级。

Rosenblatt:重申英伟达 $NVDA 【买入】评级,目标价400美元

Rosenblatt分析师Hans Mosesmann重申英伟达的“买入”评级,目标价为400美元。此前,英伟达第四季度业绩“如预期般”超出了市场预期,并给出支撑高增长需求的指引。

Mosesmann表示,英伟达“继续破坏半导体行业周期结束的观念,并为半导体行业史上前所未有的长期动态奠定了基础”,将该公司视为“拥有多个增长方向的一流人工智能公司”。

巴克莱:维持思科 $CSCO 【增持】评级,上调目标价至68美元

巴克莱分析师Tim Long将思科的目标股价从61美元上调至68美元,并维持“增持”评级。Tim Long表示,基于企业级IT业务的持续复苏和同行强劲的业绩表现,尽管仍会存在一些供应链方面的压力,但他认为思科当前的发展趋势是乐观的。

大行研究

中信证券:美联储加息紧迫性提升,预计上半年步伐将更快

中信证券明明债券研究团队报告指出,美国2022年1月CPI与PPI均高于预期,继续高增长,同时1月非农数据表明就业市场正稳步恢复,而多重因素共同导致的通胀压力短期内较难自然回落,美联储加息紧迫性提升,预计美联储步伐上半年将更快,年内或加息四次左右,美债利率或将震荡上行至2.5%。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 英伟达联手华尔街巨头押注AI基建!美伊互提战争索赔,油价暴涨5%;淡马锡Q2重仓SpaceX、谷歌,减持英伟达、微软

美股前瞻 | 市场看好“光进存退”交易?AAOI涨超5%;阿里云再传大动作!计划将数据中心产能提升超200%

华盛早报 | 终结14季净卖出!伯克希尔Q2增持谷歌至前五大持仓;千亿私募景林Q2清仓英伟达等美股科技股;马斯克拟用FEL技术颠覆光刻机

美参议院加密监管法案投票推迟至9月 《清晰法案》落地前景不容乐观

8月财报预告 | 中概财报齐袭!腾讯、京东打头阵;英伟达月末放榜!能否打破“财报魔咒”?

港股周报 | 黄金股狂飙!灵宝黄金周升24%;段永平“被动减持”泡泡玛特;药明康德升近20%创新高

一周财经日历 | 重磅财报周!腾讯、Lumentum、中芯国际轮番登场!美国7月CPI携零售数据来袭

7月非农就业数据走弱,支持美联储维持利率不变,但加息选项并未彻底排除