原创精选> 正文

大行评级丨看涨85%?高盛大力唱多中芯国际;中信看好百胜中国-S

2022-02-11 19:00

编辑:Ici

大行观点

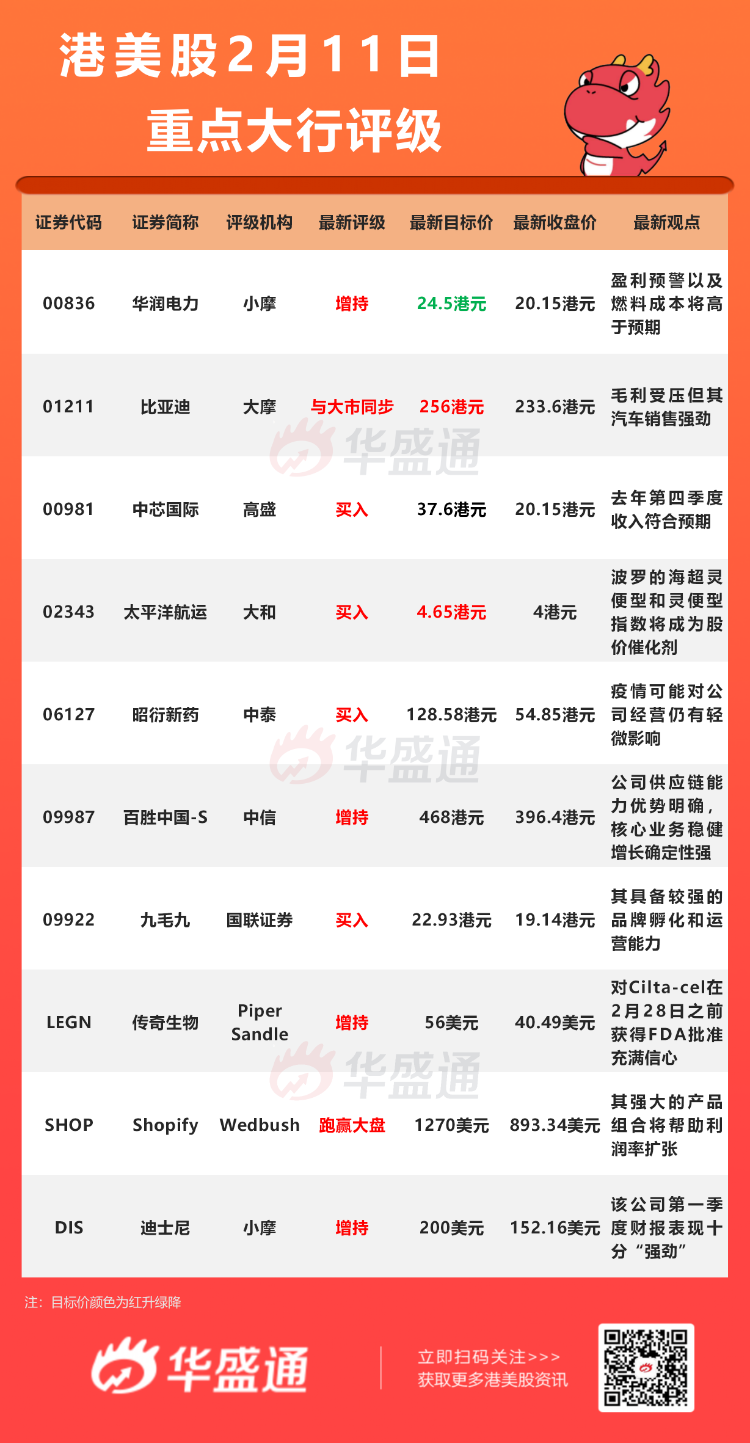

高盛:维持中芯国际 $00981.HK 【买入】评级,目标价37.6港元

高盛发布研究报告称,分别上调中芯国际今年的收入/营运溢利/净利润预测5%/12%/11%。报告中称,中芯国际去年第四季度收入符合公司指引,毛利率35%达到了指引高端。而今年的资本支出预计为50亿美元。该行将今年第一季度的强劲指引归功于产能扩张、更强劲的需求和更好的晶圆平均价格,由CIS/MCU/PMIC等驱动。

此外,该行预计中芯财报电话会议的主要问题将围绕第一季度强劲的收入和毛利率指引背后的主要驱动因素、晶圆价格趋势、未来几个季度的需求可持续性,以及今年的产能扩张计划。该行维持中芯国际“买入”评级,目标价37.6港元,较现价有85%的上行空间。

中信证券:维持百胜中国-S $09987.HK 【增持】评级,目标价468港元

中信证券发布研究报告称,2022年1月疫情仍有散发、高峰期500+门店暂停营业或暂停堂食(vs2021Q4最多时约300家),1月公司同店收入比Q4温和上涨,但春节同店收入仍低于2021年春节水平,预计短期内疫情扰动对业绩仍有一定压力。

但长期看,公司供应链能力优势明确,核心业务稳健增长确定性强,咖啡、新零售等贡献逐渐明确,将支撑公司长期稳健发展。

小摩:维持华润电力 $00836.HK 【增持】评级,目标价降至24.5港元

小摩发表报告,将华润电力2021年的盈利预测由50亿港元削减至23亿港元,以反映高于预期的燃料成本和盈警。基于今年以来高于预期的煤炭价格,因此将2022年的盈利预测削减10%。

小摩指,由于部分火力发电公司已经预先宣布2021财年将录得巨额净亏损,因此相信即使市场出现对润电疲软业绩的负面反应亦可能是短期性。虽然该股在短期内可能会保持区间波动,但小摩认为在公布年度业绩后,随着分拆和2022年的指引更加明确,会出现一个有吸引力的买入点。

小摩:维持迪士尼 $DIS 【增持】评级,下调目标价至200美元

摩根大通分析师Philip Cusick认为,该公司第一季度财报“强劲”,Disney+的订阅用户净增长1180万,增长“令人印象深刻”。在奈飞最近的疲软数据和全行业流媒体用户增长放缓的担忧之后,该数字让人松了一口气。

这位分析师表示,Disney+更好的业绩让投资者对该公司2024年2.3亿-2.6亿用户的预期重获信心。由于迪士尼计划在第三、四季度进军更多市场,而且该公司预计将在2022年下半年发布更多内容,Cusick预计大多数投资者将忽略第二财季新增订阅用户减少的情况。

Piper Sandle:重申对传奇生物 $LEGN 的【增持】评级,目标价56美元

此前,FDA肿瘤学专家 Rick Pazdur称礼来与信达生物合作开发的PD-1抑制剂信迪利单抗(sintilimab)不符合美国的批准标准,引发市场对传奇生物的CAR-T细胞疗法Cilta-cel能否获得FAD批准的担忧。

Piper Sandle分析师 Edward Tenthoff 认为,sintilimab和Cilta-cel之间存在“一些差异”。尽管FDA的决定难以预测,但基于积极的CARTITUDE-1数据,他仍然对Cilta-cel在2月28日之前获得FDA批准充满信心。

大行研究

中信:1月南向资金持续大幅流入港股,增配地产、电信、互联网

中信证券发布研究报告表示,尽管1月海外货币政策收紧预期、地缘政治风险等因素仍在压制投资者情绪,但具备安全边际的港股市场仍在全球市场中具备较好表现。南向资金亦连续两个月显著流入港股市场。经托管口径测算,1月南向资金大幅流入港股市场438.3亿港元,地产(主要是物管股)、电信服务及互联网板块流入占比最高;而非南向资金则主要流入公用事业(电力)及可选消费(汽车)板块。另外,在南向资金港股持仓占比持续提升的背景下,近年来南向“机构化”特征亦愈发明显。持续的“机构化”将利好港股市场长期稳定性及价值发现。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证

推荐文章

美股前瞻 | 抛售潮蔓延?纳指期货跌近2%,“恐慌指数”跳涨逾9%创周内新高;取消“星舰”试飞!SpaceX空头仓位大幅攀升

一周财经日历 | 超级财报周!特斯拉、英特尔、宁德将公布业绩;特朗普出席白宫记协晚宴,讲话或影响市场

华盛早报 | 存储概念遭抛售潮!SK海力士ADR暴跌13%;SpaceX星舰试飞取消股价破发;奈飞绩后跌逾9%

7月17日外盘头条:美国对伊朗发动新一轮打击 苹果拟对iPad mini进行升级 堪萨斯城联储行长称美国通胀过热

谷歌据悉推迟发布Gemini 3.5 Pro 因持续提升模型编程能力

闪迪股价持续下跌的背后原因

苹果拟对iPad mini进行五年来最大规模升级 今年秋季发布新品

美股前瞻 | 美国监管“绞杀”AI存储?闪迪、SK海力士跌逾7%,纳指期货跌近1%;谷歌逆势走强!巴菲特310亿美元重仓力挺,感叹“买晚了”