热门资讯> 正文

下一个英伟达AMD即将起飞, 2月必买芯片好股

2022-02-11 17:42

在不断飙升的美债收益率对科技类成长股的估值构成了更大的压制,因为这类公司通常在开始经营的多年内不会有收入和利润,在进行股票估值的时候,分析师使用债券收益率将这类公司的未来收益折现成当前的金额。美债收益率越高,这些公司未来收益的价值就越低。

所以买科技股要很谨慎,芯片板块一直是我们最看好的板块,去年8月,100美元提醒AMD,最高涨到165美元。

11月必买股,150美元提醒高通QCOM涨到195。其他我们看好的芯片股,比如台积电TSM财报超预测,最近AMD高通财报纷纷超预期,半导体芯片股ON 财报强劲,全球第四大晶圆代工厂格芯GFS,也公布超预期财报。所以我们可以看到,整个半导体芯片处于一个快速增长期,芯片是科技发展的核心硬件。

那么下一个英伟达AMD 在哪里?我们认为是它 迈威尔科技,股票代号MRVL。

1.公司简介

迈威尔科技总部位于美国加州硅谷,它是全球领先的采用无晶圆厂模式的半导体公司,每年售出十亿个芯片,该公司的核心技术在于微处理器架构和数字信号处理,驱动多个平台包括大容量存储解决方案、移动和无线和网络。该公司的产品包括数据存储装置,企业级以太网数据转换和无线网络。

2.公司的产品线布局

迈威尔产品包括基础设施处理器,云数据中心交换机,汽车互联网芯片和适配器,汽车数据存储硬盘等

3.2022财年Q3业绩

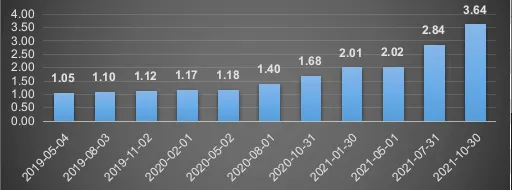

2022财年Q3,迈威尔的净收入为12.11亿美元,超过了公司2021年8月26日提供的指导中点。同比增长61.47%,增速创下近十年新高,2022 Q3公司的公认会计准则下净亏损为6300万美元。单季度NON-GAAP实现净利3.64亿美金,连续十个季度增长,本季度运营现金流为2.65亿美元。

迈威尔CEO在业绩会上表示:"公司在所涉及的五个终端市场的收入都大幅增长,以数据中心为首,数据中心是公司的最大的贡献者,占总收入的41%,环比增长15%,同比增长109%"。"对于第四季度,我们预计在指导的中点将实现9%的环比收入增长,其中5G预计将环比增长30%,预计数据中心将继续以两位数的速度增长。

在业绩发布以后,迈威尔股价盘后暴涨近17%,表明市场对公司的追捧,而在公司上调收入预期之后,迈威尔千亿美金市值的目标在稳步推进之中。

2022财年第三季度收入来源分析

公司的产品解决方案服务于五个大型终端市场,在这些市场中,公司的技术至关重要。

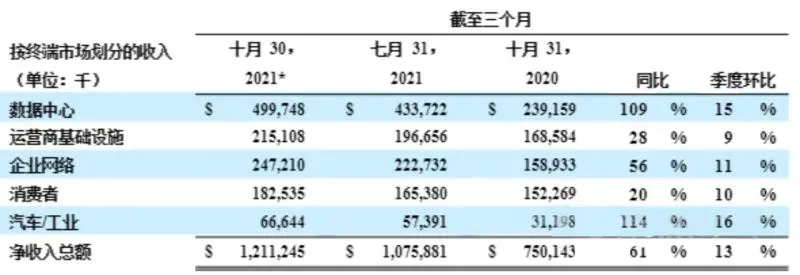

本季度按照终端市场划分的收入及占比情况具体如下:

数据中心实现收入4.99亿美金,同比大增109%,环比增长15%,占总体营收的比重同比提升9%,环比提升1%,成为最大的收入来源;同时我们可以清晰看到,迈威尔科技在数据中心与车载相关的业务正呈现出爆发式增长的态势,这也是我们后市最看好迈威尔科技的业务。

总体来看,我们非常看好未来数字中心芯片、云优化芯片、车载芯片等领域的长期机会,迈威尔科技正是在这些关键领域都进行了深度的布局。

现在迈威尔在上一次财报大涨后回调,给了我们一个非常好的上车机会,77美元附近都是合适的进场点。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 抛售潮蔓延?纳指期货跌近2%,“恐慌指数”跳涨逾9%创周内新高;取消“星舰”试飞!SpaceX空头仓位大幅攀升

一周财经日历 | 超级财报周!特斯拉、英特尔、宁德将公布业绩;特朗普出席白宫记协晚宴,讲话或影响市场

华盛早报 | 存储概念遭抛售潮!SK海力士ADR暴跌13%;SpaceX星舰试飞取消股价破发;奈飞绩后跌逾9%

7月17日外盘头条:美国对伊朗发动新一轮打击 苹果拟对iPad mini进行升级 堪萨斯城联储行长称美国通胀过热

谷歌据悉推迟发布Gemini 3.5 Pro 因持续提升模型编程能力

闪迪股价持续下跌的背后原因

苹果拟对iPad mini进行五年来最大规模升级 今年秋季发布新品

美股前瞻 | 美国监管“绞杀”AI存储?闪迪、SK海力士跌逾7%,纳指期货跌近1%;谷歌逆势走强!巴菲特310亿美元重仓力挺,感叹“买晚了”