原创精选> 正文

大行评级丨软银抛售风险排除!小摩料阿里将升43%;大和看好越秀地产

2022-02-10 18:43

编辑:Ici

大行观点

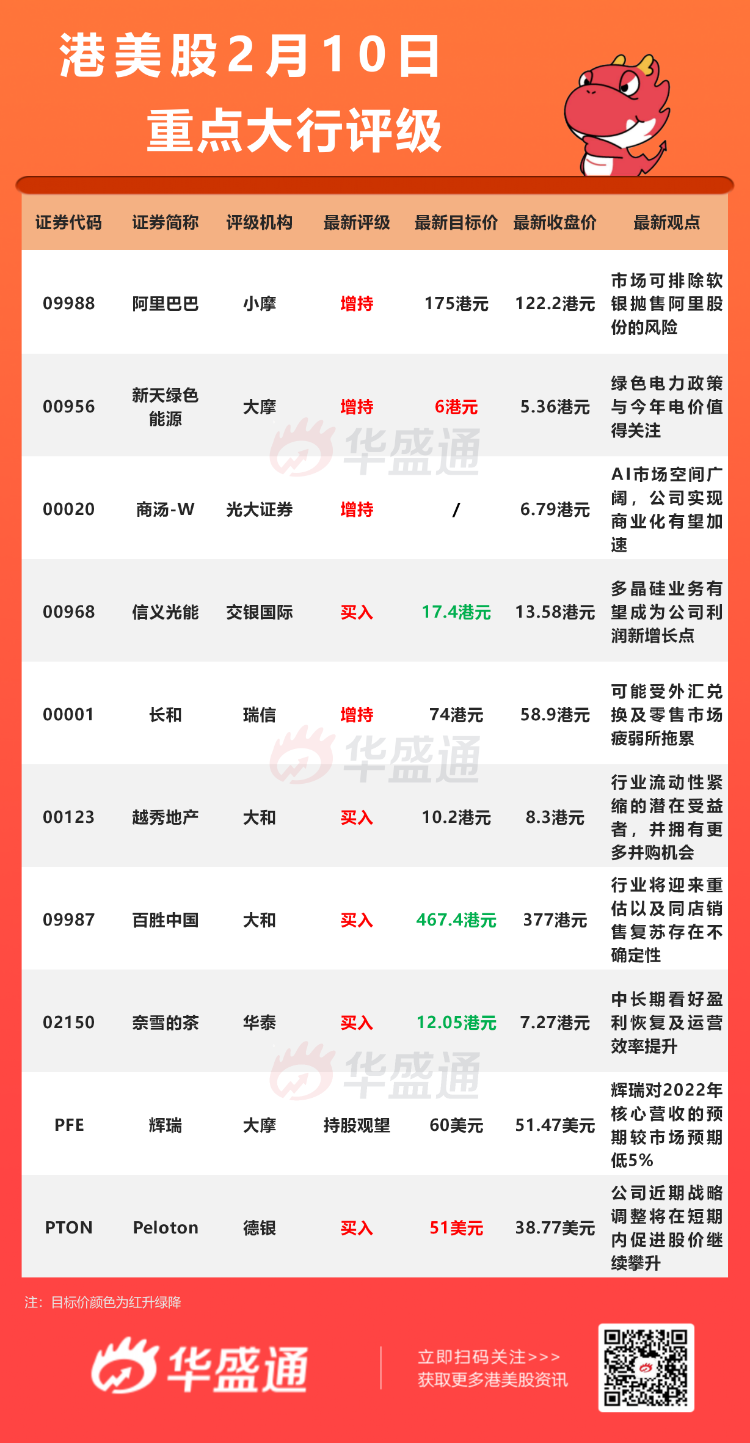

小摩:维持阿里巴巴 $09988.HK 【增持】评级,目标价175港元

摩根大通发表研究报告指,日前软银表示,阿里巴巴额外10亿份ADS注册申请与软银未来的任何交易无关,预期消息对阿里巴巴的股价有正面反应。 市场现时可排除软银抛售阿里股份的风险,该行认为,阿里注册ADS或用于未来员工激励计划,以及为持有开曼和港股的现有股东预留转换股份。

该行又指,软银于2020年使用阿里持股签订多份预付远期合约,相关金融工具有助软银部分释放其持有的阿里股份的价值,亦反映出长期持有的耐心,对阿里维持“增持”评级,目标价175港元,较现价有43%的上行潜力。

光大证券:首予商汤-W $00020.HK 【增持】评级,AI市场空间广阔

光大证券发布研究报告称,预计商汤2021-23年总营收为46.8/64/87.8亿元人民币,同比增长35.8%/36.7%/37.3%,随着后续利用SenseCore基础设施逐步实现规模经济,经营杠杆改善,Non-GAAP亏损率有望保持收窄趋势。

该行认为,后续公司有望借助AI基础设施积累,逐步加强AI模型的生产效率和可扩展性,实现商业化加速。同时,公司在计算机视觉AI领域保持龙头地位,具备一定的标的稀缺性和溢价空间。

大和:维持越秀地产 $00123.HK 【买入】评级,予目标价10.2港元

大和发研报指,越秀地产在2021年的合约销售按年增长20%,较同行优胜,且集团在行业信贷紧张的情况下成为防御性品牌,亦活跃于土地储备。

大和相信,集团是行业流动性紧缩的潜在受益者,并拥有更多并购机会,预期购买房产人士会倾向从财务实力稳健的发展商中购买房屋。该股现报8.27港元,总市值256亿港元。

大摩:予辉瑞 $PFE 【持股观望】评级,目标价为60美元

摩根士丹利分析师Matthew Harrison指出,辉瑞对2022年核心营收的预期较市场预期低5%,对新冠疫苗Comirnity和新冠口服药Paxlovid的销售预期分别较市场预期低5%和7%。不过,分析师认为,该公司对与新冠疫情相关产品的营收预期“可能比较保守”,并预计这项营收将随着时间的推移而上升。

德意志银行:维持Peloton $PTON 【买入】评级,目标价51美元

德银分析师Chris Woronka认为,该股“将在短期内继续攀升”。他表示,除了未来可能会有更多空头回补,该公司最新的一系列战略调整可能会成为做多的成长股投资者参与其中的催化剂。他表示,Peloton的品牌以及“异常强大”的客户忠诚度和留存率将是新任首席执行官Barry McCarthy能够利用的最重要的资产。

大行研究

天风证券:港股反弹布局首选运动+高教,关注李宁、中教控股等

天风证券发布研究报告称,今年以来恒指涨幅6%领跑亚太主要市场,国内稳经济政策发力,货币政策有望进一步宽松,港股权重板块政策影响或有边际改善。

运动板块2022景气延续,保持可观成长

此前该行点评指出21年为国牌转折年且22年并非小年,国货迎历史发展新阶段;消费自信伴随国力强盛、文化崛起及新生代购买力更迭持续释放,对外牌崇拜回归理性,国货时代已来。建议关注李宁(02331)、安踏体育(02020)、特步国际(01368)、申洲国际(02313)、维珍妮(02199)、盛泰集团(605138.SH)等。

港股高教继续强势反弹,低估值高股息资产性价比显著

此前港股职教板块受政策传闻大幅调整,该行多次点评提示上车机会;当前继续看好职教政策环境,低估值下资产安全边际凸显。建议关注中教控股(00839)、中国科培(01890)、希望教育(01765)、宇华教育(06169)等。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证

推荐文章

美股前瞻 | 抛售潮蔓延?纳指期货跌近2%,“恐慌指数”跳涨逾9%创周内新高;取消“星舰”试飞!SpaceX空头仓位大幅攀升

一周财经日历 | 超级财报周!特斯拉、英特尔、宁德将公布业绩;特朗普出席白宫记协晚宴,讲话或影响市场

华盛早报 | 存储概念遭抛售潮!SK海力士ADR暴跌13%;SpaceX星舰试飞取消股价破发;奈飞绩后跌逾9%

7月17日外盘头条:美国对伊朗发动新一轮打击 苹果拟对iPad mini进行升级 堪萨斯城联储行长称美国通胀过热

谷歌据悉推迟发布Gemini 3.5 Pro 因持续提升模型编程能力

闪迪股价持续下跌的背后原因

苹果拟对iPad mini进行五年来最大规模升级 今年秋季发布新品

美股前瞻 | 美国监管“绞杀”AI存储?闪迪、SK海力士跌逾7%,纳指期货跌近1%;谷歌逆势走强!巴菲特310亿美元重仓力挺,感叹“买晚了”