原创精选> 正文

大行评级丨还能涨180%?大摩力撑药明生物;野村维持腾讯买入评级

2022-02-08 19:04

编辑:Ici

大行观点

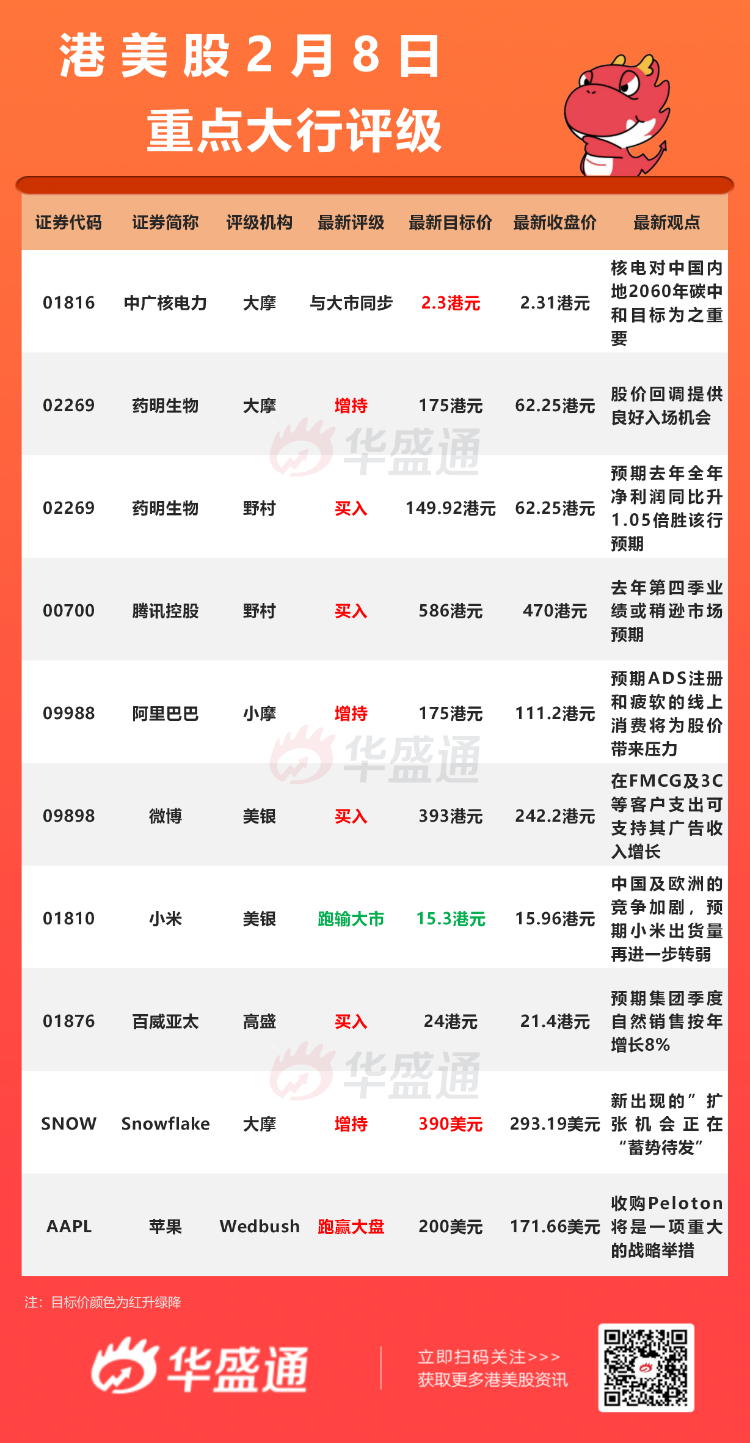

大摩:予药明生物 $02269.HK 【增持】评级,目标价175港元

大摩发布研究报告称,药明生物发盈喜,预计去年纯利增加逾98%。盈喜胜于该行预期,更证明近日公司股价回调提供良好入场机会,予其目标价175港元,较现价有181%的上行潜力。该行期待,公司披露季度盈利、未交付订单、综合项目等资料,以进一步令公司强劲基本面更具体可见。

野村:维持腾讯控股 $00700.HK 【买入】评级,目标价586港元

野村发表研究报告指,腾讯控股去年第四季业绩或稍逊市场预期,由于线上广告收入疲软,第四季总收入料将按年增长8%;而因为营运支出增加,经调整营业利润率料按年跌4.5个百分点至21%;经调整每股盈利将按年跌10%至3.08元人民币,较市场预期低约1%。

报告指,预料第四季线上广告收入将按年跌12%,线上游戏收入将按年增长7%,增速与第三季持平;其中手游收入增长9%,电脑游戏收入可能保持按年持平。在金融科技和云计算方面,第四季收入料按年增长24%。

小摩:予阿里巴巴 $09988.HK 【增持】评级,目标价175港元

阿里巴巴额外注册10亿份ADS。小摩认为,虽然阿里巴巴和软银均未就此事发表评论,但有可能是来自阿里管理层或软银的内幕交易,预期ADS注册和疲软的线上消费将为股价短期内带来压力,直至今年5月中阿里公布业绩及2023年财务展望,股价前景才会更明朗。

Wedbush:予苹果 $AAPL 【跑赢大盘】评级,目标价200美元

Wedbush分析师Daniel Ives表示,Peloton如今成为了科技公司的潜在收购目标,激进投资者也在推动出售该公司。分析师表示,潜在买家包括亚马逊和耐克,而如果苹果不积极参与这一潜在的收购,他会感到“震惊”。

分析师称,对苹果而言,收购Peloton将是一项重大的战略举措。他表示:“如果亚马逊、耐克或迪士尼采取防御性阻拦战略行动,积极收购Peloton,苹果可能会被迫参与这笔交易。而在主动进攻方面,苹果通过其Fitness+订阅服务和Apple Watch战略,将能够利用Peloton服务和飞轮车产品来显著增强其医疗保健计划,这一直是该公司的一个关键战略支柱。”

大摩:将Snowflake $SNOW 上调至【增持】,目标价上调至390美元

摩根士丹利分析师Keith Weiss表示,该公司的核心数据库业务表现出色,其“新出现的”扩张机会正在“蓄势待发”,并将带来“触手可及的”大量自由现金流。

分析师认为,在目前的股价水平上,投资者低估了Snowflake增长的“持久性和质量”。他表示,该公司在数据集成和智能领域的整体潜在市场的扩张机会正在“迅速具体化”。

大行研究

中金:内地1月新能源车处消费淡季,但料实际销量强劲

中金发研报指,目前中国主要新能源车企开始公布1月销量,数据上来看,比亚迪 $01211.HK 、哪吒和零跑按月继续保持小幅增长,产销表现强;而蔚来 $NIO 、理想 $02015.HK 、小鹏 $09868.HK 、极氪和广汽埃安按月则小幅下滑,上述车企合计乘用车销量近16.6万辆,按月降幅低于历史同期。行业端看,虽然1月新能源处于消费淡季,但该行预计实际销量表现强劲。

乘联会预测1月狭义乘用车零售达205万辆,按年跌6.2%,按月跌3%。中金认为,目前市场较为担心终端需求的问题,负面因素主要有终端折扣收窄及电池涨价,此外12月底的抢装及车型涨价也带来冲击,但往前看,重申汽车需求仍处于触底向上周期,考虑到春节错期影响,3月份数据更值得关注,库存恢复及持币待购需求释放都有望支持销量增长。

中金建议关注头部自主整车和新势力车企,包括长汽、长安、吉利、小鹏、理想、蔚来;稳增长预期下,关注重卡产业链,如潍柴动力、中国重汽、威孚高科及奥福环保。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

港股周报 | 科技股遭遇“黑色一周”!智谱、兆易创新周内分别重挫32%、28%;韩国去杠杆再掀芯片股风暴;“大空头”喊话布局港股

美股前瞻 | 抛售潮蔓延?纳指期货跌近2%,“恐慌指数”跳涨逾9%创周内新高;取消“星舰”试飞!SpaceX空头仓位大幅攀升

一周财经日历 | 超级财报周!特斯拉、英特尔、宁德将公布业绩;特朗普出席白宫记协晚宴,讲话或影响市场

华盛早报 | 存储概念遭抛售潮!SK海力士ADR暴跌13%;SpaceX星舰试飞取消股价破发;奈飞绩后跌逾9%

7月17日外盘头条:美国对伊朗发动新一轮打击 苹果拟对iPad mini进行升级 堪萨斯城联储行长称美国通胀过热

谷歌据悉推迟发布Gemini 3.5 Pro 因持续提升模型编程能力

闪迪股价持续下跌的背后原因

苹果拟对iPad mini进行五年来最大规模升级 今年秋季发布新品