原创精选> 正文

数读港美 | “春躁”行情指南!港股2月买什么?券商力推这些金股(附名单)

2022-02-08 15:30

作者:Judy

2022年来,美联储加息预期不断升温,全球市场均显著调整。截至发稿,标指年内下挫5.92%,沪深300也跌去6.96%。而恒指却逆势上升3.95%,成为全球少数上涨的主要股指之一。值得注意的是,港股虎年首个交易日全线大涨,恒指更飙涨近800点。

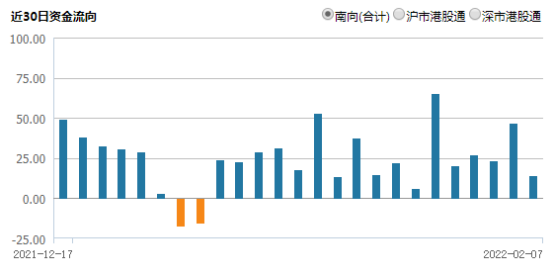

与此同时,南向资金也不断加仓港股,截至2月7日收盘,南向资金持续17个交易日净买入港股,本年净买额达452.22亿,较北向资金净买额翻倍。

展望未来,多家大行表示,市场外部风险部分释放,港股低估值优势凸显,“春季躁动”行情可期。科网、金融、基建地产、消费等行业个股将迎来不错的配置机会。

其中,互联网巨头腾讯、短视频龙头快手、能源巨擘中国海洋石油等获3家券商青睐,龙源电力、华润电力、华虹半导体、中国移动等获多家机构推荐。

港股“春季躁动”行情或已启动,我们如何把握呢?發仔整理了2月券商港股策略及金股名单,一起来看看吧!

兴证海外:立足港股基本面预期改善,聚焦“均值回归”行情

兴证海外研究中心表示,中长期来看,港股同时受海外资金面、情绪面及中国基本面的影响的大框架难以改变。进入2月,稳增长政策力度有望进一步加大,港股相关行业仍有上涨动力。建议短期防守反击;中期积小胜为大胜,精选个股:

1)建筑、建材为代表的传统行业景气改善,低估值港股央企价值重估;2)风光核氢等新能源、电网等“新基建”类股票高景气持续,行情分化;3)内地券商受益于“衰退性宽松”下的资本市场活跃,相关港股的价值有望重估。4)随着互联网产业政策环境“在规范中发展”算是边际转暖,短期有望跟随美股科技股反弹。整体来看,港股互联网板块的反弹行情仍要反复做交易、做好对冲保护。

相关阅读:张忆东:2月将迎来风险偏好改善,聚焦“均值回归”行情

广发香港:基本面的边际好转有望助力港股重新蓄势

广发证券(香港)发研报指,相对于美股和A股而言,港股的估值偏低、安全边际较为充足,是经受住此次压力测试的重要原因。我们判断,今年恒指的估值修复幅度将达到9%以上。

展望2月,港股面临的外部环境或将有所改善:只要外围不产生太大的拖累,港股就有望迎来重新蓄势的过程。板块方面,建议继续关注投资情绪进一步改善的科网股和地产股,以及兼具经济修复β和高股息率属性的金融股、电信股和能源股。

相关阅读:广发香港:港股有望重新蓄势!建议关注科网股和高股息率股

国信证券:港股修复中,从流动性、本地股、行业、回购四条线索中做好布局

国信证券称,港股一月份的走势已经表现出良好的抗跌特征,对后续走势不应悲观。从四条线索寻找目前布局板块可发现:

1、从流动性上看,大型股明显优于中、小型股,不少小盘股正在陷入流动性折价循环中;2、香港本地银行股、公用事业股、地产股相对较强,尤其是本地银行股,在美联储加息预期的刺激下,纷纷出现了较大幅度的上涨;3、从行业特征上看,投资者期待最多的还是基建,它兼顾了低估值与政策期待;4、企业回购上,腾讯、药明生物、小米等公司均不同程度回购公司股票,它们为市场传递了积极的信号。

相关阅读:机构:港股修复中,从流动性、本地股、行业、回购四条线索中做好布局

平安香港:港股存在阶段上行机会,关注低PEG主线

平安证券香港发研报指,经历了1月份的涨跌波动后,恒指底部支撑得到印证,在海外风险释放过半、内地政策环境边际改善的背景下,2月存在阶段性上行机会。我们建议关注具备一定景气度和成长持续性,同时估值水平不高的领域,也就是低PEG主线,主要分布于恒生主板的工业、消费、公用事业与金融领域。

光大海外:稳增长政策有望催化港股“春季躁动”

光大证券认为港股近期逆势上涨的市场表现侧面印证港股仍具配置价值,“春季躁动”行情或已启动。随着人民银行接连全面降准以及调降政策利率,信用有望由稳转宽,无论是流动性层面,还是盈利层面,均对股市形成利好。

从历史经验来看,在恒指收跌的多数年份,“春季躁动”都能录得较好的涨幅。因此把握好“春季躁动”期间的收益率大概率能领跑全年。行业配置方面建议关注:1)反垄断政策密集期已过,估值有望修复的互联网行业。2)基建投资增速将有所修复,“稳增长”行业如地产和建筑将继续受益。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

港股周报 | 科技股遭遇“黑色一周”!智谱、兆易创新周内分别重挫32%、28%;韩国去杠杆再掀芯片股风暴;“大空头”喊话布局港股

美股前瞻 | 抛售潮蔓延?纳指期货跌近2%,“恐慌指数”跳涨逾9%创周内新高;取消“星舰”试飞!SpaceX空头仓位大幅攀升

一周财经日历 | 超级财报周!特斯拉、英特尔、宁德将公布业绩;特朗普出席白宫记协晚宴,讲话或影响市场

华盛早报 | 存储概念遭抛售潮!SK海力士ADR暴跌13%;SpaceX星舰试飞取消股价破发;奈飞绩后跌逾9%

7月17日外盘头条:美国对伊朗发动新一轮打击 苹果拟对iPad mini进行升级 堪萨斯城联储行长称美国通胀过热

谷歌据悉推迟发布Gemini 3.5 Pro 因持续提升模型编程能力

闪迪股价持续下跌的背后原因

苹果拟对iPad mini进行五年来最大规模升级 今年秋季发布新品