原创精选> 正文

大行评级丨股价将升27%?中金料安踏或受益于冬奥;瑞银看好港银及高息股

2022-02-07 18:54

编辑:Ici

大行观点

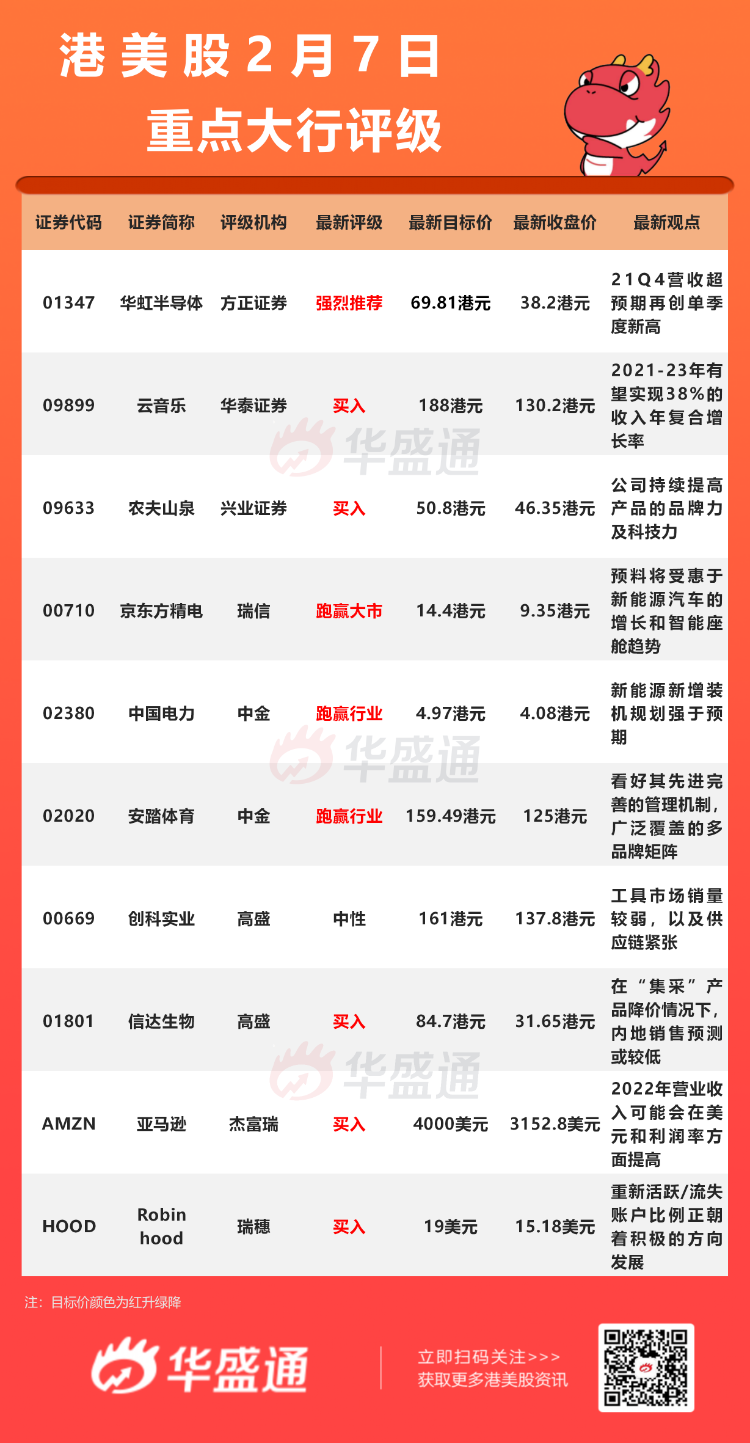

中金:维持安踏体育 $02020.HK 【跑赢行业】评级,目标价159.49港元

中金发布研究报告称,安踏作为官方体育服装合作伙伴为冬奥会工作人员提供制服装备,并以科技比赛装备助力12支中国国家队。借助北京冬奥契机,安踏持续加强品牌宣传,同时公司将国家队同款“炽热科技”应用于大众产品,专业性和产品力持续提升。

该行认为公司有望受益于北京冬奥契机及国内冰雪运动热情。看好安踏集团先进完善的管理机制,广泛覆盖的多品牌矩阵,以及领先的全球化视野,该行认为公司已经具备全球型优秀体育运动品牌的集团化运营能力,予其159.49港元目标价,较现价有27%的上升空间。

高盛:维持信达生物 $01801.HK 【买入】评级,目标价84.7港元

高盛发布研究报告称,调整信达生物2021-23年盈利预测,以反映在“集采”产品降价情况下,较低的内地销售预测。

报告中称,公司2021年第4季净销售逾5亿元人民币(下同),符合该行预期,认为销售增长在PD-1竞争加剧中表现鼓舞,预期2022年全年销售达33亿元。此外,今年集采预期纳入三大适应症,可增强公司在内地领导地位。

华泰证券:首予云音乐 $09899.HK 【买入】评级,目标价188港元

华泰证券发布研究报告称,云音乐2021-23年有望实现38%的收入年复合增长率。报告中称,云音乐是中国领先的在线音乐社区平台,上半年平均在线音乐月活跃用户达到1.85亿,超过90%的用户为90后,超过58%的用户位于中国一、二线城市。

该行表示,云音乐2020年市场份额达到21%,是中国第二大在线音乐平台。2021年监管禁止独家音乐版权的举措或将推动行业的商业模式朝着更可持续的方式发展。该行预计,2021-23年在线音乐收入增长25.9%/35%/30%,付费率上升至15.5%/18.5%/21.5%。

杰富瑞:维持亚马逊 $AMZN 【买入】评级,目标价4000美元

在亚马逊提供了好于预期的营业收入结果和指导后,杰富瑞分析师Brent Thill表示,随着资本支出放缓和美国Prime订阅费用增加,由于效率提高,亚马逊整个2022年营业收入可能会在美元和利润率方面提高。Thill 指出,第四季度也是 AWS 销售增长连续第四次加速。

瑞穗:维持Robinhood $HOOD 【买入】评级,目标价19美元

瑞穗分析师Dan Dolev指出,Robinhood作为次新股,在近期经历了令人失望的走势后,可能已走出困境。

Dolev认为,月度活跃用户趋势可能在2021年第四季度触底,重新活跃/流失账户比例正朝着积极的方向发展,另外,每用户平均营收(ARPU值)稳定,公司资产与经纪业务同行相比没有结构性劣势。

大行研究

瑞银:恒指今年有望升至27000点,料港银及高息股跑赢

瑞银发研报表示,美联储局货币政策态度转鹰派,指香港股市今年1月仍能保持坚挺,MSCI香港和恒指年初至今均上涨1-2%,跑赢MSCI世界指数。年初至今,香港银行、澳门赌股、龙头企业等表现优于大市。该行认为,恒指评级下调的潜在空间有限,指美联储局的紧缩政策或影响流动性,但港股估值已很大程度上已反映相关影响。该行预期,MSCI香港在2022年2023年预测,估计每股盈利增长约11%至13%,较最新的市场预期低,但仍高于历史的趋势线。

瑞银预期,若香港与内地通关、内地政策宽松,相信港股有盈利上调空间。在加息周期和实际收益率上升下,看好香港银行及高息股,亦看好受重新开关的得益者,维持对MSCI香港指数今年年底目标12,400点,恒指今年年底目标27,000点,意味2022年回报率为8%至13%。

该行同时列出其喜爱股份名单,包括友邦(1299.HK)、恒生银行(0011.HK)、中银香港(2388.HK)、长和(0001.HK)、银娱(0027.HK) 、金沙中国(1928.HK)、领展(0823.HK)。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

港股周报 | 科技股遭遇“黑色一周”!智谱、兆易创新周内分别重挫32%、28%;韩国去杠杆再掀芯片股风暴;“大空头”喊话布局港股

美股前瞻 | 抛售潮蔓延?纳指期货跌近2%,“恐慌指数”跳涨逾9%创周内新高;取消“星舰”试飞!SpaceX空头仓位大幅攀升

一周财经日历 | 超级财报周!特斯拉、英特尔、宁德将公布业绩;特朗普出席白宫记协晚宴,讲话或影响市场

华盛早报 | 存储概念遭抛售潮!SK海力士ADR暴跌13%;SpaceX星舰试飞取消股价破发;奈飞绩后跌逾9%

7月17日外盘头条:美国对伊朗发动新一轮打击 苹果拟对iPad mini进行升级 堪萨斯城联储行长称美国通胀过热

谷歌据悉推迟发布Gemini 3.5 Pro 因持续提升模型编程能力

闪迪股价持续下跌的背后原因

苹果拟对iPad mini进行五年来最大规模升级 今年秋季发布新品