原创精选> 正文

焦点个股 | 股价高位回撤超80%,“苹果第一供应商”还有救吗?

2022-01-28 14:27

作者:Simon

苹果公司于1月27日盘后公布了2022财年Q1业绩。报告显示,苹果公司在本财季营收高达1239.45亿美元,同比增长11%,创纪录新高。同时,净利润高达346.30亿美元,同比强劲增长20%。

盘后,苹果公司股价大幅拉升超5%,凭“一己之力”将隔夜盘中再度跳水的股指期货拉高近1%。

一人得道鸡犬升天,苹果如此强劲的营收表现照理说应该直接带飞其供应商们。但曾有“苹果第一供应商”之称的瑞声科技(02018.HK)却完全是另外一番光景。

截至1月27日收盘,瑞声科技股价创2014年3月以来新低,距离高点回撤超过80%,市值仅剩不到300亿港元。要知道,巅峰时期的瑞声科技市值超过了2000亿港元。

来源:华盛通

究竟发生了什么,让瑞声科技走到如今的地步?在当前环境下,瑞声科技又是否已经值得捞货了呢?

一、业绩走低,竞争激烈

瑞声科技股价近期走低,与其业绩有直接关系。

1月19日,瑞声科技发布公告称,截至2021年12月31日止年度集团的收入预计仅“略微”增加,但未经审核公司所有人应占综合净利预计比2020年同期减少约12%至16%。

尽管预期利润的下降主要是由于没有类似2020年度的特殊汇兑收益以及政府补贴减少,但也难掩瑞声科技营收增速放缓的窘境。

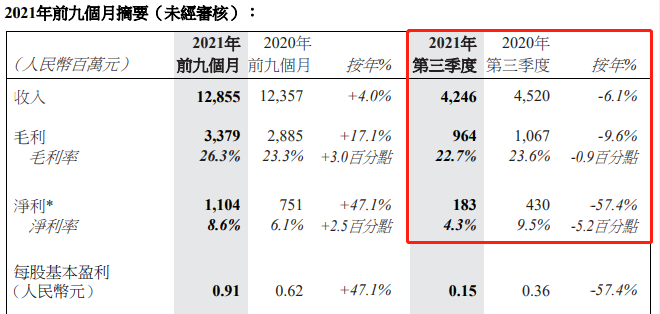

从已公布的第三季度财报来看,2021Q3瑞声收入为42.5亿元,同比下降了6.1%;毛利率同样下降了0.9个百分点至22.7%;净利润更是同比大降57.4%至1.83亿元,形势越发严峻。

来源:公司财报

一方面,外部负面因素影响巨大。海外疫情持续,使得瑞声的安卓声学产品毛利率受到明显波及。另外,由于上游原材料齐齐涨价,带动生产成本上升,因此毛利率同样被拉低,盈利水平下降。

另一方面,市场竞争更加激烈。瑞声寄予厚望的光学新业务,受到老大哥舜宇光学科技(02382.HK)的强烈挤压,后者从去年第三季度起加强了低端手机镜头领域的拓展,压缩瑞声科技的市场份额。此外,台湾企业大立光也通过独有专利挤压市场空间。

来源:网络

而瑞声近年来股价的低迷,可谓成也苹果,败也苹果。和苹果业务的深度“绑定”,让瑞声声名鹊起,但据业内人士透露,苹果对供应链企业近乎“偏执”的控制,让瑞声在竞争中逐渐处于被动地位。

此外,随着苹果产业越来越大,更多的供应商也浮出水面。诸如立讯精密、丘钛科技等企业加剧了瑞声的市场竞争。

二、营收结构多元化,瑞声仍在进击

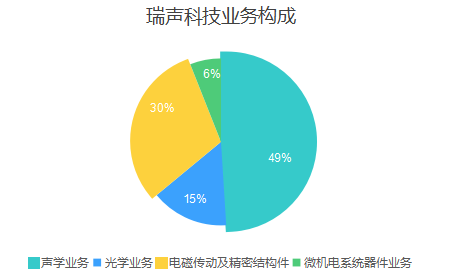

瑞声科技依靠扬声器起家,但目前主营业务已经延伸至光学、声学、电磁传动以及精密结构件等领域,且在声学领域仍具有不可撼动的地位。截至2021年,瑞声科技在声学领域累积的专利数高达4883件,位居全球第一。

来源:财报、华盛通整理

同时,瑞声科技在新的领域同样具有不可小觑的实力,主动砸钱搞研发,在技术专利层面亦能保持领先。在2021年中国企业PCT国际专利申请TOP100排行榜中,瑞声科技凭借771件的PCT国家专利数量,位居国内第八,是国内唯一一家进前十的制造企业。

近日,瑞声科技团队重磅发布了最新研究成果:全球首个超宽频X轴线性马达CyberEngine,拥有超宽频、超强震感、超省电、超安静、超舒适等特点,即将为市场带来革命性超强震动体验。

来源:网络

同时,瑞声在1月26日正式推出RichTap的触觉反馈开发工具,目前RichTap Creator率先上架苹果应用商店。截至目前,RichTap Creator在App Store软件开发工具榜单中排名第一,获得了5.0分的五星好评。

在元宇宙概念横空出世后,基于AR\VR等行业技术需求旺盛,触觉反馈的市场前景相当可观。据英国咨询公司IDTechEx Research今年2月发布的最新报告,触觉反馈技术市场正呈指数级增长,预计到2025年,市场规模将接近50亿美元(约合人民币约321亿元)。

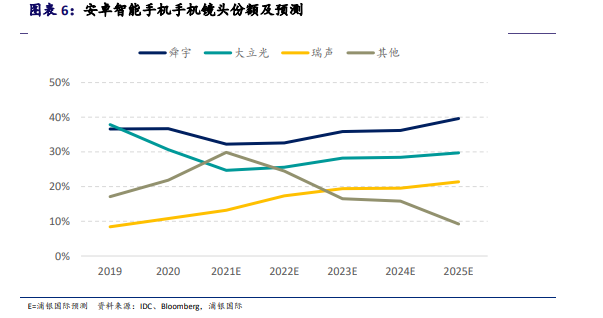

此外,浦银国际看好瑞声在光学业务上的发展前景,虽然份额比不过舜宇和大立光,但预计到2023年,瑞声将成为安卓手机镜头市场前三。

来源:浦银国际

三、股价低迷,捞货时机?

随着瑞声股价连续走低,其动态PE已经跌至15倍以下,处于近10年以来的较低水平。

来源:Wind

市场对此产生了较为明显的分歧。一方面,公司高管和部分投行自去年年底以来频繁增持公司股份,前景看好;但另一方面,自公司发布盈警后,众多投行开始纷纷下调评级,提示风险。

公开数据显示,摩根大通在去年11月12日、今年1月20日分别增持了瑞声265.17万股、372.74万股。1月21日,公司执行董事莫祖权增持8万股;去年12月13日,行政总裁潘政民增持100万股后,持股比例高达41.15%。

但里昂证券、麦格里、美银证券等均看衰公司前景,并纷纷下调了股票目标价至24港元、20.8港元和28港元,因公司业绩不及预期,且认为未来竞争将更为激烈。

浦银国际认为,公司战略目标清晰,战略执行到位。且长期来看,瑞声科技积极布局汽车电子,有望在新能源车产业爆发的背景下助力其快速成长。

来源:浦银国际

截至发稿,瑞声科技逆势上涨1.5%,近期跌势有一定的缓解趋势。你们看好瑞声科技的未来吗?是否打算开始抄底了呢?欢迎留言讨论。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 韩国养老金机构大幅买入SK海力士!英伟达豪掷10亿美元持续加码AI基建;高盛、美银警告:美股8月起或迎来疲软表现

韩国“存储双雄”SK海力士、三星电子接连放榜!能否“挽救”存储回调势头?HBM产量与利润率成焦点

一周财经日历 | 美联储利率决议重磅来袭!SK海力士打头阵!微软、亚马逊、Meta等扎堆放榜;中际旭创下周四挂牌上市

港股周报 | 极限反转!存储、大模型暴力反弹,澜起科技、智谱分别飙升30%、11%;韩国重拳收紧个股杠杆ETF;段永平称十年不卖泡泡玛特

一图看懂 | 营收增速创近三年新高!宁德时代营收、净利齐齐大增;A股史上最大回购!拟斥资200至400亿注销回购

月内跌逾30%惨遭破发!SpaceX首份财报叠加巨额解禁在即,马斯克能否带领股东“杀出重围”?

英特尔Q2营收同比增长25% GAAP转亏为盈与非GAAP表现超预期 资本开支增加

特斯拉二季度业绩不及预期引发股价下挫 做空者单日获利或超40亿美元