原创精选> 正文

大行评级丨股价将升85%?瑞银力挺诺辉健康;小摩建议绩前增持快手

2022-01-18 18:37

编辑:Ici

大行观点

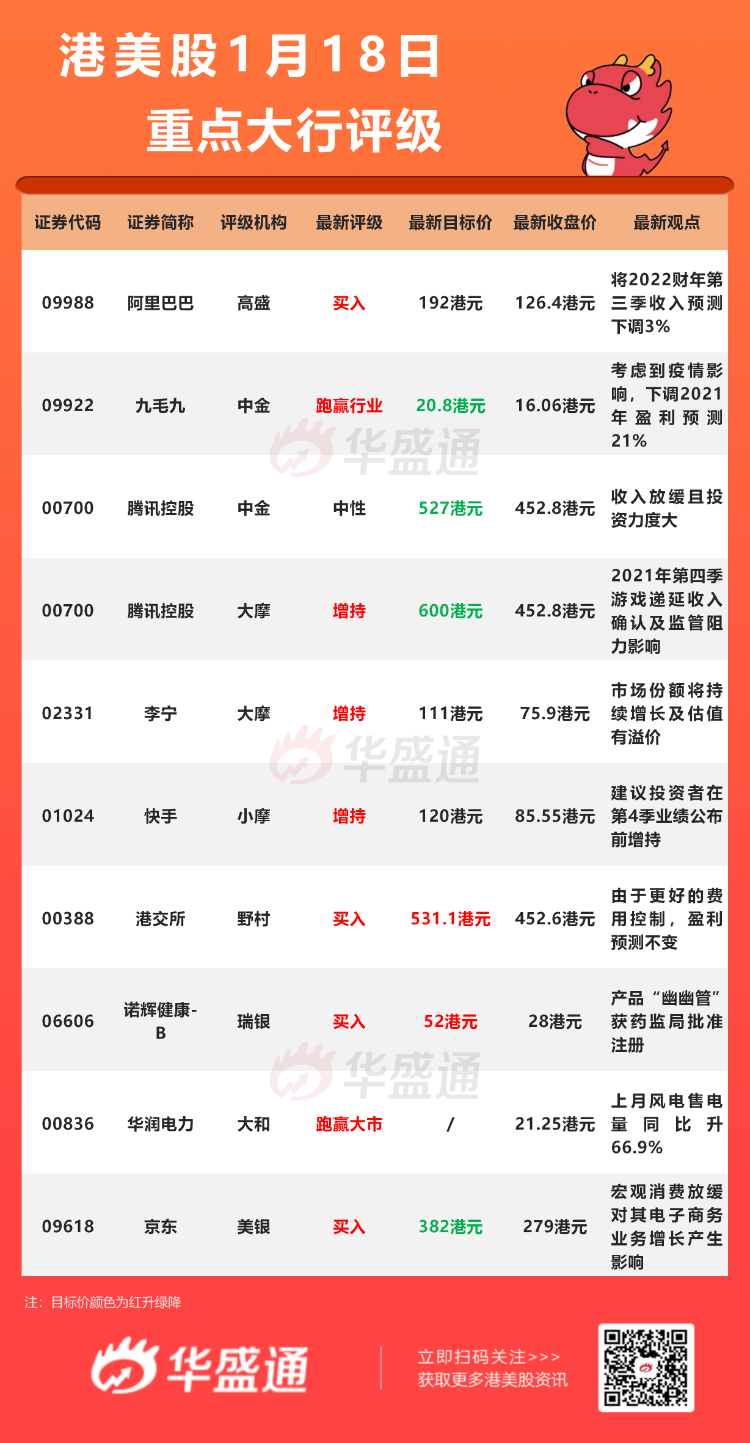

瑞银:维持诺辉健康-B $06606.HK 【买入】评级,目标价上调至52港元

瑞银发布研究报告称,国家药监局最近批准诺辉健康的产品“幽幽管”注册,该行将其目标价由48港元上调至52港元,较现价至少还能涨85%。公司发盈喜,预计去年收入总额将介于2.05亿至2.17亿元人民币,同比增长190.8%至207.8%。

该行引述管理层指,将去年业绩的强劲表现,归因于更好的产品组合、高出厂价渠道表现出色。管理层预计幽幽管将于今日(18日)正式上线京东、天猫、美团等平台,公司有信心为其未来带来另一波增长。

高盛:维持阿里巴巴-SW $09988.HK 【买入】评级,目标价降8%至192港元

高盛发布研究报告称,预计阿里巴巴收入增长率将从2022财年第三及第四季的11%及6%,回升至2023财年的19%,并将2022-24财年收入预测下调2%/4%/4%,内地零售收入预测下调3%至5%、阿里云收入减少2%至5%,下调2022-24财年经调整EBITA预测1%/3%/4%,每股盈利预估下调1%/4%/4%。

报告中称,预计阿里巴巴将继续执行以攻为守的增长战略,通过淘宝及淘菜将活跃用户扩展至低线城市,并建设更多个流量来源,包括淘宝直播等内容平台。高盛认为,淘宝直播及淘宝逛逛海淘战略定位持续改善,但同时担忧依然存在。

高盛表示,将公司2022财年第三季收入预测下调3%,预计将同比增长11%至2451亿元人民币,核心商业调整后EBITA同比跌5%至700亿元人民币,非国际会计准则下每股盈利同比跌24%至16.84元人民币。第三财季核心客户管理收入增长预计减慢至3%,考虑到集团将继续增加对商家的补贴,因此预期经调整EBITA将同比跌26%至451亿元人民币,第三财季战略投资亏损预计达190亿元人民币。

大摩:予腾讯控股 $00700.HK 【增持】评级,目标价降7.7%至600港元

大摩发布研究报告称,预计第四季腾讯收入疲软,仅增长6%,非国际财务报告准则营业收入跌3%,由于2021年第四季游戏递延收入确认及监管阻力,下调今年收入预测5%至增长12%。

大摩表示,预计腾讯第四季在线广告收入将下降15%,反映电子商务广告增长疲软,全季受监管等影响,预计这种不利因素会持续存在至今年上半年,然后在下半年开始恢复正增长。然而,还注意到,市场监管总局关於加强网络广告监管的资讯文件,可能会给广告业务的复苏增加额外的不确定性。

该行看到,腾讯关键战略投资的发展,相信将推动长期业务增长,增强对2022-25年盈利年复合增长率预测24%的信心。

美银证券予京东 $09618.HK 【买入】评级,下调目标价至382元

美银证券发表报告指,将京东目标价下调以反映宏观消费放缓对其电子商务业务增长的影响,以及其上市子公司和所投资公司的市值下降。另一方面,由于预料宏观环境将改善,相信京东的收入增长在今年下半年有所反弹,同时利润率也会按年增加。

报告指,由于近期消费数据疲软,将京东2021年至2023收入预测分别降低1%、3%及7%,每股盈利预测就降低5%至6%。

小摩:首予快手-W $01024.HK 【增持】评级 ,目标价120港元

小摩发布研究报告称,去年第3季公司每日平均流量同比升60%,其用户参与度增长助力公司增加线上广告及电商市场份额。该行相信公司在今年中国互联网行业中表现最好,且会在未来数季踏入盈利周期,今年股价会上升,建议投资者在第4季业绩公布前增持。

报告中指出,公司自去年年中逐步更换管理层,相信会持续推动今年利润改善及正面盈利表现。另国内短影片市场已发展成熟,快手未来流量增长已转至用户参与度多于用户吸纳度,以及用户吸纳市场竞争减少,有助改善利润。

野村:上调港交所 $00388.HK 至【买入】评级,目标价升9.5%至531.1港元

野村发布研究报告称,将港交所评级由“中性”升至“买入”,第四季交易量下降,因此将收入预测下调2%,但由于更好的费用控制,盈利预测不变。

报告中称,港交所上市数目有回升迹象,去年第四季募资额按季增长37%至1670亿元,得益于强劲的第二次上市公司,按季增长167%至1230亿元;尽管首次公开募股募资额同比暴跌77%至430亿元,为2020年第二季度以来的最低水平,将其归因于监管和经济放缓。展望未来,潜在的宽松政策以及稳定经济增长,将今年及明年的新股募资额预测上调6%和4%至增长25%及7%。

展望未来,港交所的长期前景保持不变,寻求回归上市的中概股需求支持强大的IPO申请;另外多个利好因素,包括推出MSCIA50股期货;自今年起引入SPAC上市制度及2022年第四季度推出IPO的T+2结算,巩固港交所在IPO的战略地位。

大行研究

浙商证券:利空出尽,锂电底部区域明确

电动车产业链利空出尽,龙头回调为加仓机会。碳酸锂涨价叠加国内补贴退坡,市场对锂电产业链大幅回调更多是资金行为,并无明确新增利空;短期多数股票估值已经回归合理甚至偏低水准,建议底部加仓。

投资建议:

2022全球锂电池需求预计达943.3GWh,同比增长56%,建议持续关注锂电池产业链。

价值量占比最高:保守测算,到2025年锂电池市场规模将达到万亿级,5年复合增速预计达38%,主流电池厂商毛利率在长期合理水平预计均超20%,电池环节对应毛利润预计超过2000亿,为锂电产业链中价值量占比最高环节。

竞争格局最好:根据SNE数据,2021年1-11月全球动力电池装机量CR 5超80%,为锂电产业链竞争格局最优环节。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。