原创精选> 正文

研报掘金 | 黄金坑?这个行业或迎来布局良机(附股)

2022-01-18 15:40

编辑:Simon,本文主要观点来自华金证券《港股社会服务行业:否极泰来,真龙可期》

2021年,港股社会服务行业(餐饮、酒店、旅游板块)表现持续低迷。截至2021年年底,行业市值较大的公司如海底捞、九毛九、华住集团的股价自年内高位累计跌幅分别高达79.5%、64.6%、42.1%。

华金证券认为,疫情是影响板块表现最重要的β(系统性因素),它反复扰动板块经营基本面和投资者的预期,也是股价暴涨、暴跌背后的推手。

进入2022年,板块β或已处于最坏情况。综合2022年宏观经济走向、经营基数、疫情发展等因素,华金证券认为2022Q1或是港股社会服务板块的经营底部,而股价底部或早于经营底部出现。

一、餐饮:失去的2021,跌出“黄金坑”

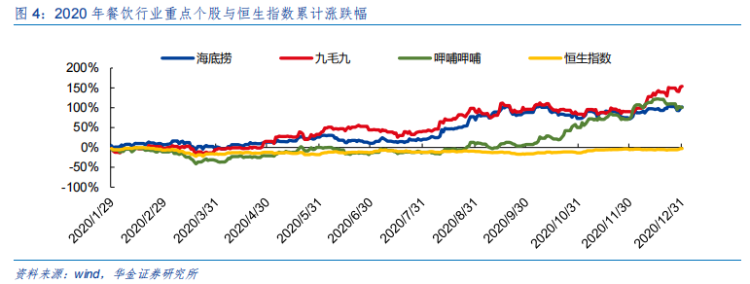

餐饮行业是受到疫情影响最为严重的行业之一,行业至暗时刻出现在2020年2-3月,彼时餐饮社会消费品零售总额分别同比减少43.1%、46.8%,但港股餐饮板块主要上市企业的股价表现却可圈可点,这并不“正常”。

来源:华金证券

彼时,龙头餐饮企业疫情期间逆势扩张,市场普遍相信经历疫情短暂波折之后,强势餐饮品牌将恢复同店增长势头并加快扩张速度,以进一步获取细分品类市场份额。

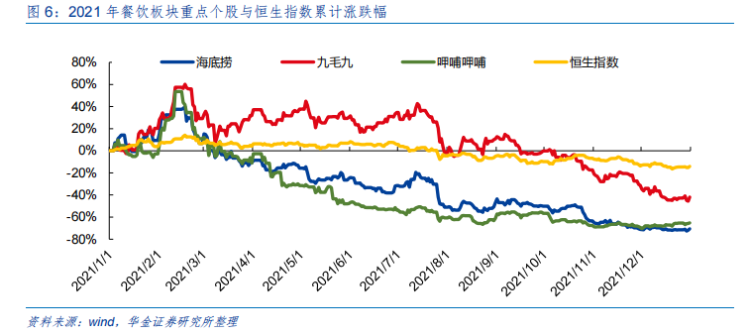

但进入2021年后,情况却发生了很大的改变。从3月开始,主要餐饮企业股价走势发生了重大分化,在7月后更是开启了无差别下跌。华金证券认为,随着本土疫情再度抬头,叠加宏观经济疲软、商场客流减少等因素,结合餐饮板块估值、港股环境等,彼时行业β的作用力显著盖过了公司,是导致餐饮板块无差别暴跌的重要原因。同时,也可能是对2020年“不正常”涨势的修复。

来源:华金证券

华金证券认为,上述干扰因素均偏向于短期扰动,并不会改变中国餐饮行业随着GDP增长的中长期趋势。当下港股餐饮行业或已进入合理的投资“击球区”,适合投资者“左侧”布局。

当下餐饮行业面临的需求不足困境,与2008年全球金融危机时有相似之处。当宏观层面重大风险来临时,行业β是决定餐饮板块表现的最重要因素。然而,一旦随着宏观风险的解除,原本处于高速扩张期的强势餐饮品牌将大概率保持强劲发展势头,在底部区域勇敢出击的投资者终将获得丰厚回报。

推荐标的:

九毛九(9922.HK):新消费思维、高速扩张期、多品牌发展的成长型公司

海伦司(9869.HK):极致性价比、极具穿透力、处于高速扩张期的连锁酒馆龙头

来源:华金证券

二、酒店:以长期主义思维拥抱行业短期不确定性

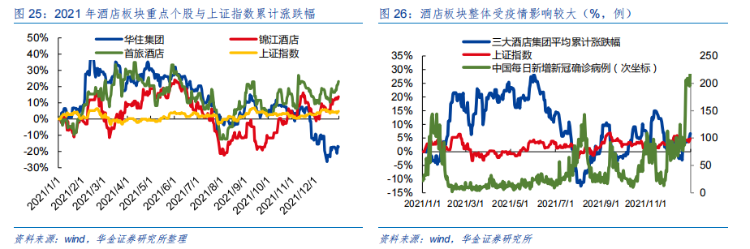

酒店行业的经营景气度同样深受疫情影响,在疫情初期,酒店板块股价大幅下挫。不过进入2020年第二季度后,得益于成功的疫情防控措施,中国社会经济运行逐步恢复正常,经营边际改善的预期推动酒店板块低位反弹。

同时,中国酒店行业在供给侧出现重大变化:部分经营低效的单体酒店退出市场,而三大连锁酒店龙头(华住集团、锦江酒店、首旅酒店)则不同程度地选择逆周期扩张,呈加速整合市场的趋势。

来源:华金证券

这些措施使得三大酒店龙头在2021上半年股价表现均较为强势,但下半年疫情又呈扩散势头,加之河南省发生特大自然灾害等,市场预期三季度酒店行业旺季的运营景气度被破坏,股价表现远差于上半年。

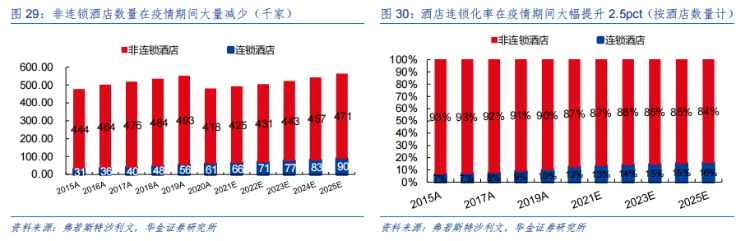

不过和美股酒店对比,中国连锁酒店行业正处于更有利的发展阶段:2020年中国酒店连锁化率为31.5%,远低于美国的72.9%和全球41.9%的平均水平,中国连锁酒店行业具备更大的发展空间。疫情期间,龙头企业逆势扩张使得连锁化率得以提升。

来源:华金证券

经受疫情考验以后,酒店行业的连锁经营模式优势已十分明显,在规模效应下,龙头企业凭借三大优势市占率有望进一步提升:

1、拥有完善的细分品牌矩阵和优秀的产品力,可覆盖不同消费层级的差异化居住需求,复合品质化消费的大趋势。

2、拥有庞大的会员系统,通过优惠、积分等方式,与消费者深度绑定,建立庞大私域流量,减少渠道销售费用。

3、龙头企业持续加大科技投入,技术赋能运营效率提升。

推荐标的:

华住集团(1179.HK):酒店连锁行业龙头,科技赋能效果明显。

三、旅游:供需两侧向高品质旅游产品迈进

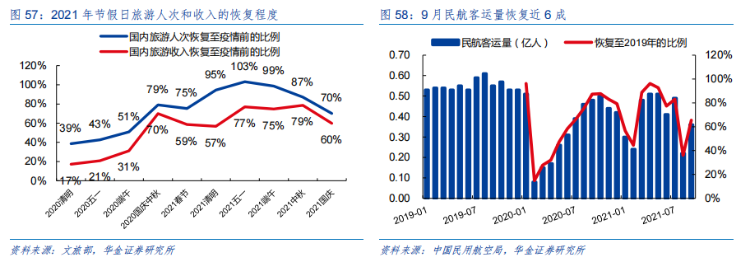

2021年2-5月,清明、五一假期旅行人次/收入分别恢复至疫情前同期的94.5%/56.7%、103.2%/77.0%。但到下半年,旅游行业经营环境持续偏弱,极端天气、疫情复发、宏观经济疲弱等因素持续扰动旅游消费需求。

来源:华金证券

需求侧:从近年来的数据看,人们的旅游需求已经从服务少、配套设施要求低的景点观光逐渐向服务完善、高品质休闲度假游迁徙。到2017年,以观光游览为目的的城镇居民占比相较2010年从32.9%降低至22.1%,而以休闲度假为目的的占比则从25.0%提升至30.1%,未来有望继续增长。

此外,亲子游需求增长明显,三孩政策、双减政策等鼓励有望带动亲子游的客群规模和游玩时长进一步增长,主题公园成为直接受益目的地。

来源:华金证券

供给侧:当前全国旅游产品以景区观光为主,休闲度假类较少。产品同质化较为严重,无法满足住店客人日益增加的一站式旅游消费需求,高品质休闲度假产品依然稀缺,企业由粗到精有充足的空间。

华金证券认为,2022年疫苗高接种率及高效药物的组合拳有希望逐步终结新冠疫情大流行,国内、国际市场将迎来复苏。而业务面向国际市场的企业则有更广阔的市场,业绩复苏可能更快。

推荐标的:

复星旅游文化(1992.HK):业务占比较高的国际业务使公司股价于2022年更具向上弹性

海昌海洋公园(2255.HK):资产出售经营迎拐点,疫后复苏有望迎来估值和盈利的双增

来源:华金证券

四、风险提示

1、疫情无法得到有效控制

2、宏观经济持续不景气

3、酒店行业加盟商加盟意愿持续下降

4、餐饮行业经营恢复程度不及预期

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。