原创精选> 正文

港股风向标 | 3500亿巨头周内反弹20%!CXO赛道起飞?这只股或再涨80%

2022-01-14 09:00

编辑:Judy

發仔导读

结合市场资讯+公司财报+大行观点,追踪热门港股,关注市场最新风向,发现更多投资机会,我们一起来看看本周风向标重点!

1、消费互联网仍有较大发展空间,快手股价周内反弹20.78%,东兴证券看好其差异化发展路径;

2、增持+回购,药明生物获大和看高至167港元,指其增长前景稳固且估值具有吸引力;

3、中海油公布22年战略展望,计划净产量6-6.1亿桶油当量,瑞信预期公司股价应有积极反应;

4、安信国际指吉利汽车去年销量平稳增长,22年将是其新能源汽车业务的爆发年,雷神动力与极氪的发展潜力巨大。

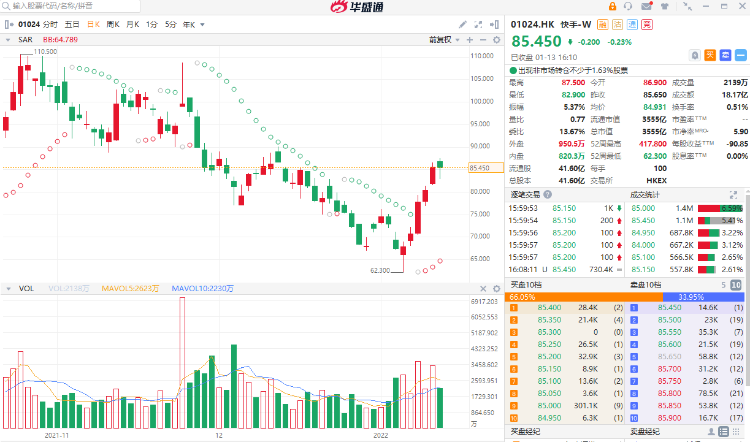

图片来源:华盛通

快手-W $01024.HK

机会解读:

- 快手科技是一家主要运营内容社区和社交平台的中国投资控股公司。该公司主要提供直播服务、线上营销服务及其他服务。快手发21Q3财报显示,期内总营收同比增长33.4%,成功实现了DAU和MAU从双降到双增,广告业务高双位增长,增速快于整个行业。

- 今年以来,快手股价持续反弹,截至1月13日,周内涨幅达20.78%。东兴证券称,快手股价此前超跌核心源自于市场对于快手组织效率和与抖音差异化等两方面内生因素的担忧。但目前公司关键运营数据已经开始转好,组织效率也显著提升。该行认为,消费互联网仍具有非常大的发展潜力和空间,看好快手走出差异化发展路径。

- 中金表示,快手去年四季度电商、广告和直播收入将超过此前指引。该行认为其能持续获取更多广告份额,年内按年增速可能会出现前低后高态势。 维持快手-W“跑赢行业”评级,目标价140港元。

风险提示:用户增长低于预期;行业竞争加剧;商业化变现不及预期等

药明生物 $02269.HK

机会解读:

- 药明生物是全球领先的生物制剂服务供货商,主要从事生物制品的发现、研发、制造和销售业务,主要产品包括临床活性药物成分、无菌液体制剂以及注射用药物小分子抗生素。

- 日前,公司获摩根大通在场内以每股平均价81.41港元增持279.13万股,涉资约2.27亿港元,持股比例由4.94%升至5%。此外,今年以来药明生物回购频频,截至1月13日,合共回购1043.55万股,耗资约8.43亿港元。

- 工银瑞信认为,CXO板块的基本面没有太大变化,景气度依然相对较高,业绩确定性也较强,估值性价比随着市场调整也越来越多显现,长期仍然坚定看好CXO板块。

- 大和发布研究报告称,公司新生产基地将需两至四年时间提升,其增长前景稳固且估值吸引,相信现时的股价调整提供了良好买入机会。重申药明生物“买入”评级,目标价167港元,较现价有80%上涨空间。

风险提示:市场份额增长不及预期;项目推进不及预期;疫苗CDMO业绩不及预期;国内创新药研发、审评进度或不及预期等

中国海洋石油 $00883.HK

机会解读:

- 公司主要业务为原油和天然气的勘探、开发、生产及销售,是中国最大的海上原油及天然气生产商,也是全球最大的独立油气勘探及生产集团之一。

- 1月12日,公司发布2022年战略展望,计划2022-2024年油气产量复合增速约6.3%。2022年净产量目标6亿至6.1亿桶油当量,维持900-1000亿元资本支出,其中5%-10%资本支出用于新能源发展。

- 国泰君安表示,决定派发2021年特别股息和进行股份回购是中海油电话策略会上的主要亮点。可见管理层正积极推动公司估值的修复,这在目前“高油价,低股价”的背景下将有望持续改善投资者情绪,进而提振公司估值水平。

- 瑞信发布研究报告称,公司2022年经营策略显示其增长前景。该行认为中海油有关策略将受到市场欢迎,预期公司股价应有积极反应,维持中海油“跑赢大市”评级,目标价13.3港元。

风险提示:特别股息和股份回购力度不及预期;原油价格大幅波动;公司油气增储上产进度不及预期等

吉利汽车 $00175.HK

机会解读:

- 吉利汽车是我国自主品牌乘用车领军企业,主营乘用车及核心零部件的研发、生产和销售。公司旗下产品包括吉利、几何、极氪等品牌,覆盖A0至B级乘用车市场。

- 1月6日,吉利汽车公布销量数据:2021年12月销量约16万辆,环比增长约17%;其中,极氪001交付量达到3796辆,远高于新势力车企同期销量。展望2022年,吉利销量目标为165万辆。

- 兴业证券表示,随着几何、极氪品牌的放量和雷神混动的替换,吉利新能源车型渗透率创新高,趋势有望延续,吉利架构化造车正在带领吉利进入下一个上升周期。该行认为吉利汽车海外市场占比会不断提升,成为真正全球化的车企。

- 安信国际发研报指,21年,吉利汽车销量平稳增长,22年将是吉利新能源汽车业务的爆发年,雷神动力与极氪的发展潜力巨大。该行维持公司“买入”,评级目标价40港元,较现价有104%上涨空间。

风险提示:公共卫生事件持续;销售不及预期;新产品研发不及预期;竞争加剧等

以上就是本期發仔整理的热门港股,祝各位投资顺利~

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。