热门资讯> 正文

财报前瞻:台积电Q4营收料增长27% 2022年芯片短缺将达到顶峰

2022-01-12 22:54

- 台积电(TSM) 0

1月13日,即本周四,台积电将公布四季度财报业绩,并召开财报电话会议。Zacks分析师预计,台积电四季度每股收益录得1.15美元,营收同比增长27.01%。

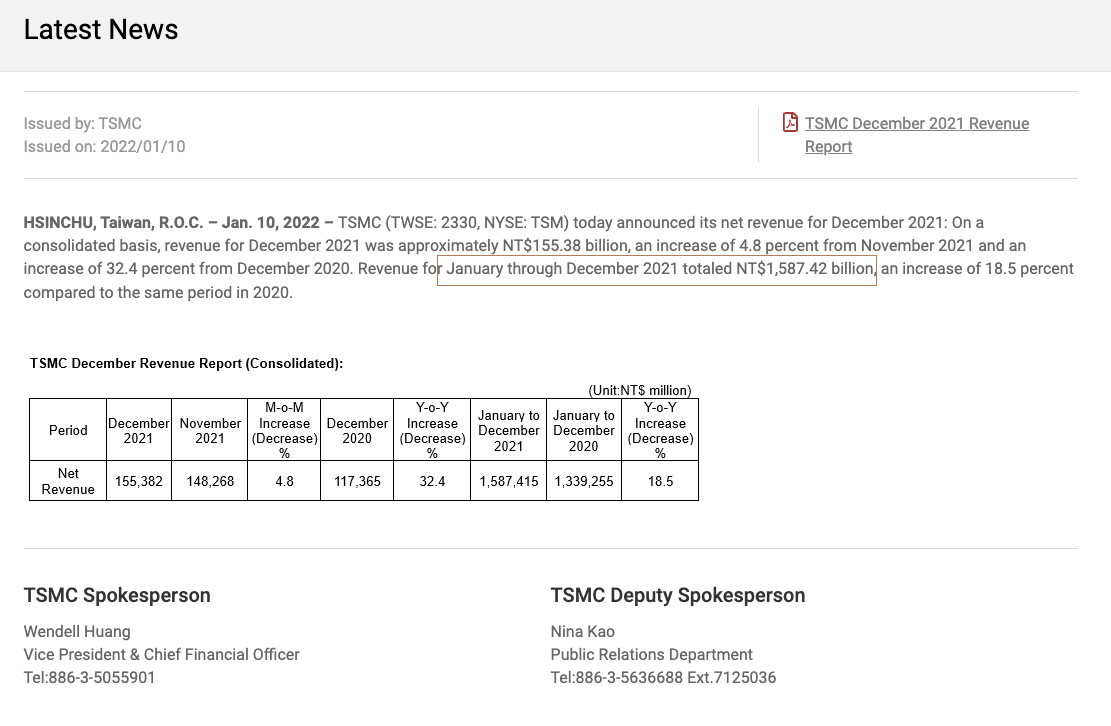

1月10日,台积电率先公布了2021年12月营收报告,12月公司实现营收1553.82亿新台币(约合56亿美元),同比增长32%;第四季度营收达4382亿新台币(约合158亿美元),同比增长21%,连续六个季度刷新纪录;2021年全年营收为1.59万亿新台币(约合574亿美元),同比增长18.5%。以上三项营收数据均创历史新高。

电子需求

从汽车到计算、消费电子和游戏等多行业对芯片的需求日益增长,台积电因此获益颇多。然而,该公司可能也会遭遇一些挑战,因为疫情原因,半导体芯片短缺,全球供应链紧张。

为应对上述挑战,台积电扩大资本支出,在美国和台湾地区建设了两个新的制造工厂,预计在日本和德国也将开设新工厂。它还宣布计划将芯片价格提高10%-20%。

预计四季度台积电的财务表现将超过三季度,三季度营收148.8亿美元,同比上涨22.6%。

“我们三季度业务主要是受到四大增长平台的强劲需求所推动,分别是智能手机、高性能计算、物联网和汽车相关的应用,”台积电CFO兼副总裁Wendell Huang 表示,“进入2021年四季度,预计本公司业务将受到对5纳米这一行业领先技术强劲需求的支持。”

更快的科技

台积电一半的营收来自5纳米和7纳米型号,他们能够提供更好的效率和更快的性能。目前只有台积电和三星可以做到,并且由于台积电拥有更先进的生产技术,让它成为了苹果这类科技巨头的首选供应商。

苹果选择台积电在2023年为iPhone制造4纳米的5G调制解调器芯片。此外,据台湾联合报报道,苹果和其竞争对手英特尔可能成为台积电尖端3纳米半导体工艺的最大客户,预计在2023年将为台积电贡献16%的收入。

台积电股价提振

客户的兴趣,加上四季度正面的业绩表现,将进一步提振台积电股价回升。在2021年2月中旬到10月中旬期间,台积电(TSM.N)股价下滑了约16%,主要是因为受到了芯片短缺,以及英特尔(INTC.O)等竞争对手提高芯片制造能力的冲击。

然而,从那之后,股价已经回升了8%,截至1月11日美股收盘,台积电(TSM.N)股价收涨4.16%,收报129.17美元。

根据Market Screener显示,分析师普遍给予该股“买入”评级。科文资管给予台积电(TSM.N)“与大市持平”的评级,目标价为120美元。分析师Krish Sankar看好它“行业领先”的利润率、工业技术、执行力和该公司所占的市场份额,认为台积电拥有“颇具韧性的收益流”。

然而,据The Fly报道,分析师Sankar担心需求“见顶”,担心日益激烈的行业竞争,英特尔在美国建立新的芯片工厂,准备设立它的代工服务。此外,还有地缘局势风险,担忧台海局势紧张。

此外,还有一些其他角度的风险。据Motley Fool报道,尽管一些其他专业人士认为,芯片短缺将一直持续到2023年,但科技市场研究机构IDC则认为,半导体短缺将在2022年达到顶峰。当短缺情况结束,市场将面临产能过剩的情况,导致芯片价格回落。最后则会反映在股价和估值的下跌上。

台积电自身实力

尽管如此,台积电的基础仍然牢固。该集团拥有市场上最大的经济护城河之一,强大的竞争力优势。“你接触的任何一个电子产品,都被台积电以某种形式或方式接触过。他们种类繁多,拥有强大的定价能力,他们几乎是唯一拥有这样的基础设施,来制作如此多的芯片,”Motley Fool指出,“当你谈到苹果的M1芯片,除了台积电没有人能造出来。”

这些芯片需求在2022年绝对不会下降。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

港股周报 | 剑指万亿市值!智谱周内涨狂飙逾90%再创新高;建滔“双雄”周内再升逾40%;小红书计划年底前赴港上市

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

打新攻略 | IPO井喷!21只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 特朗普放话已签署美伊谅解备忘录!沃什首秀“放鹰”!年内加息概率达100%;市监总局出手,将整治外卖平台“内卷”

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元