原创精选> 正文

大行评级 | 中金维持小米跑赢行业评级,Benchmark首予腾讯音乐持有评级

2021-12-29 18:24

编辑:Jling

大行观点

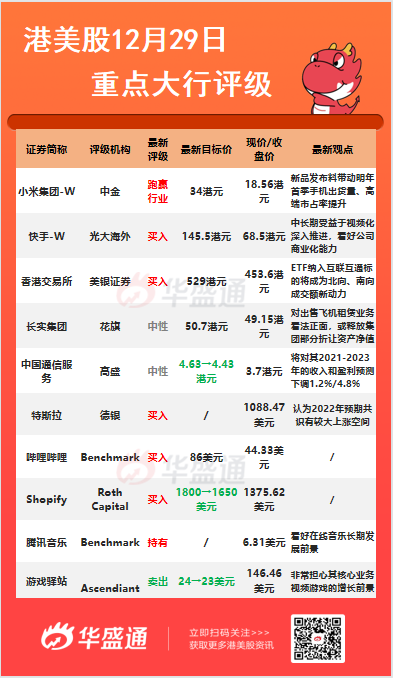

中金:维持小米集团-W(01810)【跑赢行业】评级,目标价34港元

中金发表报告,预计小米集团新品发布有望带动明年首季公司智能手机出货量和高端市场市占率提升,并看好智能汽车业务发展前景,维持对小米原有盈利预测不变。该行表示,小米宣布全面对标苹果,发布了小米12、小米12Pro两款手机,并推出准旗舰机小米12X。本次新款旗舰机主要超预期的地方在于标准版和Pro版每个型号均较小米11同版本降价300元人民币(下同),发售价低于中金此前预期的与小米11持平的水平。综合考虑小米12及小米12Pro加量又降价,预计其出货量有望超过小米11。而三款数字新机起售价分别3,199元、3,699元及4,699元,体现公司在3,000元以上的高端市场的打法进一步细化,有助于公司稳扎稳打持续拓展高端市场。中金认为小米在研发的持续投入具有长期价值。

光大海外:维持快手-W(01024)【买入】评级,目标价145.5港元

光大海外发布研究报告称,维持快手买入评级不变,预计其有望借力美团打通本地生活服务商业循环,中长期受益于视频化深入推进,看好公司商业化潜力,维持2021-23年营收预测为801/1104/1404亿元人民币。光大海外指出,本地生活市场仍有可观潜力,短视频和本地生活有较高用户契合度。快手长期布局本地生活,快手和美团是能力圈的强强联合,协同效应打开快手本地生活商业化想象空间。该行认为,快手强内容、强流量,美团强履约、商家资源丰富,双方有望在用户流量、平台生态、商业化等方面互相增强势能。

美银证券:重申香港交易所(00388)【买入】评级,目标价529港元

近日沪深港交易所及中国结算就ETF纳入互联互通标的整体方案达成共识,美银证券发表研究报告指,料ETF纳入互联互通标的将在7月初推出,相信将成北向及南向成交额的新动力,亦有助香港的整体成交额,从长远来看,这也是国内资金流向香港支持市场流动性的关键一步,港交所是香港证券及衍生品市场的主要营运者及监管者。

Benchmark:首予腾讯音乐(TME)【持有】评级

Benchmark分析师Fawne Jiang首予腾讯音乐“持有”评级,但没有给出目标价格。该分析师看好中国在线音乐在长期发展中 "充足的增长机会",但预计腾讯音乐在近期和中期可能会受到监管变化的影响,包括音乐许可独占性方面的反垄断,以及对直播方式调整的要求。Fawne Jiang称,这些影响可能对该公司2022财年的增长前景造成压力。

Ascendiant:维持游戏驿站(GME)【卖出】评级,目标价从24美元下调至23美元

投行Ascendiant分析师Edward Woo表示,Reddit论坛带来的交易可能会在短期内推动游戏驿站的股价上涨,但上涨势头可能会在2022年减弱,因数字化趋势对公司业务的威胁增加,公司盈利前景黯淡。分析师表示,视频游戏发行商最近的报告显示,数字游戏营收正在快速增长。他仍然“非常担心”游戏驿站核心业务视频游戏的长期前景。

大行研究

银河证券:煤炭板块投资机会凸显,有望获得盈利和估值双提升

银河证券指出,煤炭板块投资机会凸显。中短期来看,煤炭增产保供政策在煤价实现稳定之后有退出预期,叠加2022年宏观经济六保六稳的任务艰巨,阶段性、区域性的经济刺激政策或将进一步激发上游资源品采购积极性的提升,推升煤炭板块的投资情绪和投资回报率。整体来看,碳中和背景下供给持续收缩牵引龙头煤企经营壁垒不断提升,有望获得盈利和估值双提升,维持行业“推荐”评级。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

打新攻略 | IPO井喷!21只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 特朗普放话已签署美伊谅解备忘录!沃什首秀“放鹰”!年内加息概率达100%;市监总局出手,将整治外卖平台“内卷”

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元

美股前瞻 | 存储疯涨!大摩警告:硬盘短缺至少持续到2028年;SpaceX盘前一度大涨超11%

美伊和平协议签署在即!油价暴跌背景下,港美股后市如何演绎?

华盛早报 | 美伊达成临时停火协议!19日将正式签署;SpaceX市值超台积电跃居美股第六;英伟达时隔5年再发债!