原创精选> 正文

大行评级丨“确信买入”!高盛唱多腾讯、京东;德银认为蔚来买点将至

2021-12-24 18:18

编辑:Ici

大行观点

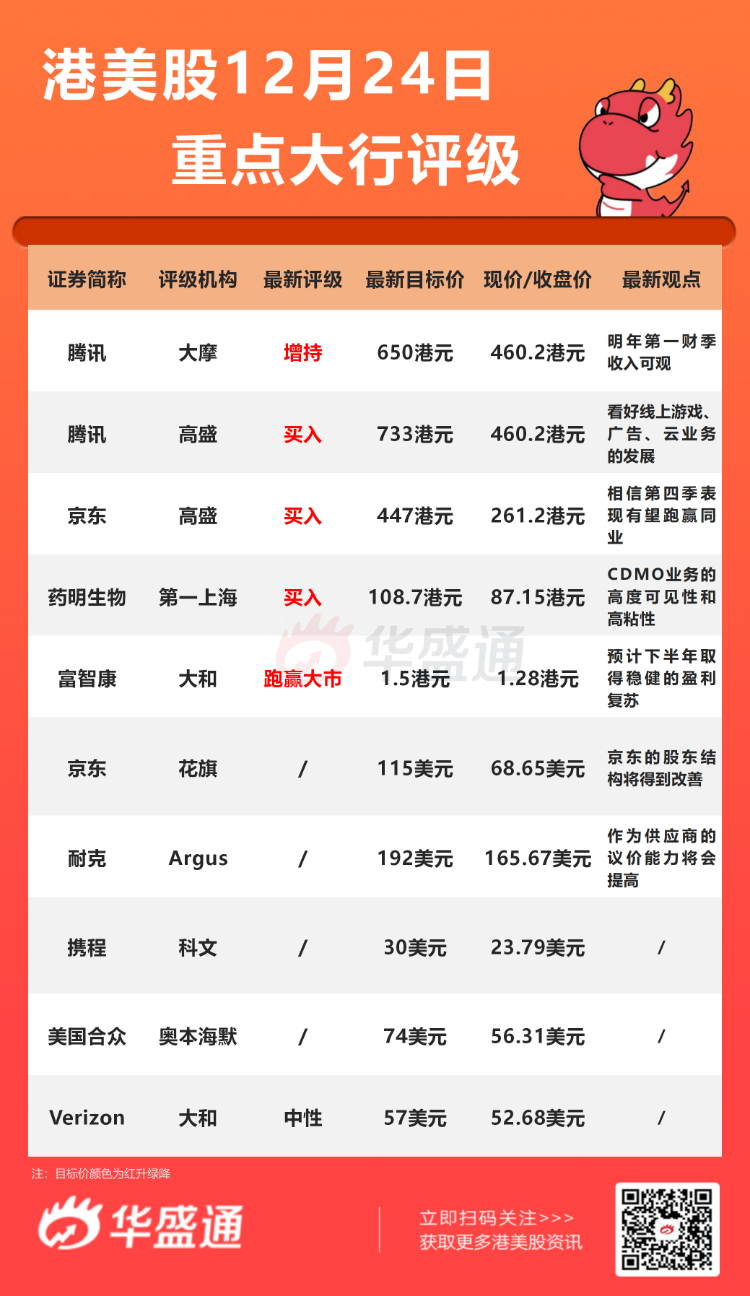

大摩:维持腾讯(00700)【增持】评级,目标价650港元

摩根士丹利发表报告表示,腾讯通过派发京东股份向股东派特别中期息,可提高股东回报(股息回报率为3%)及释放投资资产的价值。该行维持其目标价650港元及“增持”评级。

大摩认为上述派发京东股份属个别事件,预计短期内不会再减持其他公司股份。该行预计,腾讯将在2022年第一财政季度录得可观的一次性收益,其后不会再录得京东的利润或亏损份额。

高盛:维持京东(09618)【买入】评级,目标价447港元

就腾讯透过向股东实物分派减持京东股份,高盛发表报告指,与京东管理层进行沟通,并引述京东管理层表示今次股权变化,不会对双方合作伙伴关系产生重大影响。京东管理层指出目前微信一级和二级入口点,仅占京东整体流量的一小部分。

至于第四季度业绩预期,京东管理层透露,内地零星疫情,加上旅行限制、供应链中断、令集团业务持续受压,但仍相信第四季表现有望跑赢同业。高盛维持京东“买入”评级(“确信买入”名单),目标价为447港元。此外高盛也将腾讯列入“确信买入”名单,予目标价733港元。

德银:股价下跌创造买入机会,予蔚来(NIO)【买入】评级

德意志银行分析师Edison Yu发表报告表示,将蔚来列入其新资金名单,认为该股近期表现不佳将为明年创造一个很好的买入机会,予以该股“买入”评级。

Yu在报告中表示:“由于该股近几个月来表现明显不佳,我们认为2022年将是一个很好的买入点。虽然在缺少新车和受到供应链限制的影响下,投资者情绪一直低迷。但我们相信,蔚来在未来12个月内推出3款新车型,并将产能从12万辆提升至60万辆,将使这些不利因素在未来12个月内全部扭转。"

Argus:上调耐克(NKE)目标价至192美元

Argus分析师John Stasak表示:“耐克强大的品牌和产品线使其能够提高售价并增加服装和鞋类的销售额。我们还认为,一些寻求提振疲软销售的零售商正转向耐克来增加客流量,从而提高耐克作为供应商的议价能力。”

此外,耐克还加强了其电子商务渠道,以应对不断变化的购买趋势。未来两年,电子商务销售额预计将以15%左右的速度增长。

Staszak对耐克的长期前景也持乐观态度,该分析师表示,耐克应该会继续主导运动服装和鞋类市场。该公司通过其品牌效应,创新的产品,规模经济和在新兴市场的快速增长建立了其主导地位。

大行研究

中金:2022年新能源销量望达500万辆,渗透率达22%

展望2022年,该行预计行业需求稳健增长,新能源渗透率快速提升、智能化加速推进,产业变革已至。大变革背景下,车企乃至产业链都面临颠覆与重塑,能够快速迭代的技术和产品创新是重要抓手,也是公司业绩估值爆发的核心驱动力。

该行建议继续深入挖掘结构性成长赛道和个股机会,业绩持续高增消化下当前估值具备吸引力。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

打新攻略 | IPO井喷!21只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 特朗普放话已签署美伊谅解备忘录!沃什首秀“放鹰”!年内加息概率达100%;市监总局出手,将整治外卖平台“内卷”

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元

美股前瞻 | 存储疯涨!大摩警告:硬盘短缺至少持续到2028年;SpaceX盘前一度大涨超11%