原创精选> 正文

轻研选 | 估值处于历史地位,港股互联网板块还有投资价值吗?

2021-12-17 15:25

行业回顾:互联网用户规模及普及率持续增长,板块整体处于历史估值低位

中国整体互联网用户规模及普及率持续增长,人均使用互联网次数和时长保持增长。数据显示,2021年6月中国互联网用户规模数突破10亿人,2021年9月我国人均单日使用互联网时长达6.6小时,社交、娱乐、生活、出行、办公等生活场景的全面数字化加速。

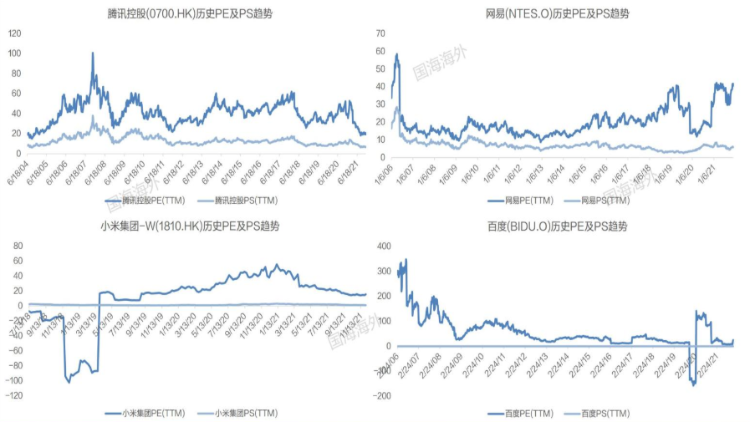

今年来,随着互联网行情相关监管政策陆续出台,互联网板块行情持续低迷,多数头部互联网企业处于历史低位估值。数据显示,2018年以来,港股通科技与消费板块配置占比持续上升,未来科技和消费板块长期价值仍将受到资本关注。此外,近期美国SEC公布监管外国上市公司新规,国海证券认为对港股市场来说,未来有望迎来更多优质标的回归。

互联网重要政策解析——多数已逐步落地或有明确导向性

- 互联互通

互联互通有利于打破流量壁垒,利好互联网平台公司长期良性发展。对腾讯来说,一方面,互联互通有望给腾讯带来广告和支付增量(预计开放互联互通后,阿里系和字节系讲给腾讯带来3.45分钟市场提升),但另一方面,阿里系和抖音系内容可能冲击微信生态其他内容时长。对阿里来说,互联互通有望带来阿里系用户增长,提升电商分享转化率,为淘系电商带来GMV增量。

- 互联网金融

2021年4月蚂蚁集团二次被约谈,在其支付、信贷、资管、征信、金控等方面提出具体要求,后续将成立金控公司。腾讯金融科技板块,后续可能会跟蚂蚁一样成立相关金控公司,但具体方案和持股分配还未确定。

- 税收调整

具体调整方向为优惠门槛提高,针对软件企业及重点软件企业的认证条件趋严,未来部分互联网企业可能失去某些税收优惠。数据显示,税率变化对腾讯整体手游利润率影响范围较小。

- 个人信息保护法

个人信息保护法是国内首部专门规范个人信息保护的,国海预计对互联网广告大盘影响有限。头部广告技术平台由于供给能力强,资源丰富,优势可能进一步强化;对内容和搜索类影响较少,对社交、交易平台长期广告增速上限可能下移。

- 游戏监管

游戏版号方面,国海预计版号监管对版号储备相对丰富的头部厂商影响有限,一方面是头部厂商版号储备较为充足,另一方面是目前存量市场集中度较高,头部厂商核心游戏流水表现持续稳固;预计未成年人防沉迷政策短期对游戏公司会造成一定负面影响,但考虑到主要厂商未成年人流水占比较低,实际影响相对有限。

互联网和行业趋势及核心个股分析

行业趋势上,国海证券建议关注内容出海、社交/社区型产品、元宇宙、物联网、AI、公有云服务。相关个股方面:

- 腾讯控股:核心业务稳固,关注产业互联网进展及海外游戏扩张

社交广告兼具短中长期逻辑:短中期看朋友圈广告,目前仍处于放量期,按照5% Ad load上限预估可达千亿以上体量;中长期视频号/搜一搜等新广告位将开辟新增长。

视频号、直播、小程序联动微信群、朋友圈、企业微信等顶级私域流量池想象力极大:2019年微信小程序GMV8000亿,2020年约2万亿,2021年有望达3万亿,视频号增加独立直播功能入口等,未来生态内联动想象力较大。

产业互联网战略持续推进:腾讯云市占率稳步提升,2021Q2在中国云基础设施服务市占率达到18.8%,音视频云解决方案稳居国内第一位置。

- 阿里巴巴:整体业务发展稳中求进,围绕内需、全球化及云计算三大战略坚定投入

核心商业基本盘稳固,持续推进战略性业务布局:作为国内电商龙头,阿里巴巴电商平台GMV在FY2021达到 74,940 亿元,基于电商领域的优势迅速扩大业务布局,坚持多引擎驱动增长的战略。

用户规模再创新高:2021Q3全球年度活跃消费者达到12.4亿,单季净增长6,200万,其中国内年度活跃买家数达到9.5亿,相比上一季度增长4,100万,稳步向服务全世界20亿消费者的长期目标前进。

互联互通政策带来新增量: 2021年9月工信部提出有关即时通信软件的合规标准,要求限期内各平台必须按标准解除屏蔽,互联互通将成为未来中长期互联网行业重要趋势之一,预计阿里系平台有较大可能接入微信小程序,成为新的流量来源。

云计算:FY22Q2阿里云季度营收首次突破200亿元,同比增长34%,阿里持续投入云计算新产品及新技术以落实“做深基础”的核心战略,围绕“做好服务、云钉一体、数据智能”三个方面发力政企市场。看好未来阿里云深耕自研技术、加码海外布局、政企数字化进程加速所带来的增量价值,推动云计算收入稳健增长。

- 京东:深耕供应链塑韧性,平台生态逐步发力

自营为主的零售电商龙头地位显现,业务多元化发展:2021Q1京东市占率(GMV口径)高达26.5%,发展趋势向好,2020-2021两年子集团京东健康、京 东物流相继上市,多元化业务价值凸显。

用户规模与活跃度同步提升:2021Q3新增用户2,030万,年度活跃用户达5.52亿,下沉市场贡献大部分增量;且Q3订单量 同比增长40%,9月移动端DAU同比增长30%,用户粘性提升。

反垄断政策利好持续:受益于“二选一”的禁止,Q3季度商户入驻数量达到上半年总和的3倍,并进 一步增加了京东的SKU/品牌丰富度(Q3包含丝芙兰以及超过20个国内外家居家装设计品牌入驻),新竞争格局带来新的增长空间。

- 美团:短期业绩承压不改长线增长逻辑,长期有耐心

平台龙头优势显著,美团目前已成长为本地生活领域的龙头公司,服务现已涵盖餐饮、外卖、酒店住宿、旅游门票、生鲜零售、打车、共享单车、社区团购、电影、休闲娱乐等200多个品类,价格带跨度大;用户增长亮眼,截止2021Q3,实现交易用户数6.7亿、活跃商家数8.3百万,均再创历史新高,每位交易用户平均每年交易同比涨28%至34.4笔,用户粘性增强;

反垄断罚款靴子落地:因实施“二选一”罚款34.42亿元,已计入2021Q3的其他收益净额。

本文精编自国海证券研报。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

新股申购 | 港股年内最大IPO来袭!万亿光通信龙头中际旭创今起招股,一手入场费51009.29港元

7月22日外盘头条:特朗普淡化与伊朗谈判可能性 OpenAI智能体用户突破千万 SpaceX迎来史诗级股票解禁

AI投资热催生新需求,高盛为富有人士搭建私募股权直投平台

SpaceX的宏大解禁即将来临 逾千亿美元股票将可上市交易

特朗普似乎将推出一系列新关税,分析师称可能不会对市场造成太大冲击

美股前瞻 | 存储股强势反攻!纳指期货大涨1.4%,特朗普关税曝最新消息;英伟达披露重仓持股Nebius

多重利好打出“组合拳”!中国资产迎来反攻时刻?恒科自低点反弹13%,花旗、大摩同步唱多港股,后市走势如何?

财报前瞻 | 特斯拉Q2财报“稳了”?大行观点激烈交锋!大摩指Optimus、Robotaxi将成为关键催化