原创精选> 正文

“脸书”股价还能涨64%?专家指出一关键估值指标

2021-12-09 20:52

改名Meta Platforms $FB 的脸书在过去的几个月里经历了很多争议,其股价也在12月3日跌至约306美元,不过近三天Meta的股价已开始反弹。

该股昨日收涨2.4%于330.56美元,自扎克伯格10月28日将公司重新命名为Meta Platforms以来,其股价已涨逾4%。

谈及该股,Seeking Alpha专家Mark R. Hake表示,“我和其他几位分析师一致认为,未来一年Meta可能会大幅走高。”

此前外媒《巴伦周刊》有报道,称至少有1名分析师已经开始“喜欢”该股了。汇丰 $HSBC 分析师Nicolas Cote-Colisson于近期将Meta评级上调至“持有”,其此前给出的评级为“减持”。不过,他给出的目标价300美元是低于现价的。

据悉,他之所以对Meta的态度有所改善,是因为他相信该公司可以从元宇宙业务相关的收购中获益。

对此,Hake表达了不同意见,“这其实并不是买Meta的最佳理由,该公司的重要利好仍是他们的数字广告业务。”

广告收入占比巨大,Meta短期方向或不会改变

目前,该公司的大部分营收和利润都是其巨量的广告收入贡献的。10月25日,Meta宣布其第三季度广告收入同比增长33%,其总营收则是同比增长35%。

据悉,数字广告收入大致占Meta总营收的97.5%。所以,尽管所有人都在谈论这家公司是一个“元宇宙”巨头,但事实是,推动这艘巨轮前进的恐怕仍是其广告业务。

此外,Meta财报还显示其净利润超过91.9亿美元,同比增长17%以上,其总营收为290.1亿美元,这意味着该公司的净利润率达到了31.7%。

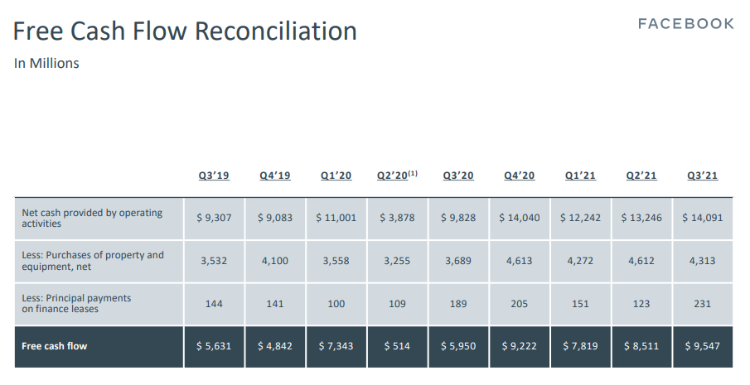

不过,更值得注意的是,Meta能产生巨大的自由现金流(FCF)。据其财报幻灯片,2021年第三季度,它的自由现金流已增长至95.47亿美元,甚至高于其净利润,自由现金流率(FCF margin)达到了32.9%。

从该幻灯片还可以看出,两年前的2019年第三季度,Meta产生的自由现金流为56.31亿美元。所以在过去的两年里,这一数据增长了69.5%。

另外,2019年第三季度Meta的营收为177.5亿美元,对应自由现金流率为31.9%。

Hake评价道,“2021年第三季度这一数据为32.9%。换句话说,随着收入的提高(两年内增长了63.4%),该公司的自由现金流率也有所扩大。这证明Meta不仅拥有巨大的运营杠杆,而且基本上是一头‘现金奶牛’。”

“而这一切可以说都是其数字广告业务的功劳。并且现在越来越多的公司发现,在脸书平台上为自己的产品做广告是值得的。这点在短期内估计也不会改变。”Hake补充道。

Meta明年有望涨超60%?

Hake还提出了一个给Meta估值的思路,他表示,“我一直都有一个观点,给Meta估值最简单的办法是利用3%这一自由现金流收益率(FCF yield)。”

他的估算过程援引了分析师的平均目标价。Seeking Alpha对49位分析师的调查显示,他们对Meta $FB 2022年的平均营收预期为1401.9亿美元,这比2021年的营收预期高出19%。

“我们将32.9%的自由现金流率应用于1401.9亿美元这一营收预期,可以得出明年的潜在自由现金流为461亿美元。”Hake称。

Hake最后说道:“再用461亿美元除以3%的自由现金流收益率,得出的目标市值为1.537万亿美元,这比目前9371亿美元的市值高出约64%,对应的Meta股价为574.72美元。”

大家如何看待Meta的估值呢?

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 巨头加速烧钱引担忧!特斯拉、谷歌绩后齐跌;OpenAI上调云支出至7500亿美元;AMD 26AI大会今夜来袭;特朗普预警:政府将在9月停摆

7月22日外盘头条:特朗普淡化与伊朗谈判可能性 OpenAI智能体用户突破千万 SpaceX迎来史诗级股票解禁

AI投资热催生新需求,高盛为富有人士搭建私募股权直投平台

SpaceX的宏大解禁即将来临 逾千亿美元股票将可上市交易

特朗普似乎将推出一系列新关税,分析师称可能不会对市场造成太大冲击

美股前瞻 | 存储股强势反攻!纳指期货大涨1.4%,特朗普关税曝最新消息;英伟达披露重仓持股Nebius

多重利好打出“组合拳”!中国资产迎来反攻时刻?恒科自低点反弹13%,花旗、大摩同步唱多港股,后市走势如何?

财报前瞻 | 特斯拉Q2财报“稳了”?大行观点激烈交锋!大摩指Optimus、Robotaxi将成为关键催化