原创精选> 正文

数读港美 | 12月开门红,港股最新金股名单出炉!

2021-12-02 18:07

作者:Judy

11月30日,港股恒生指数急挫,创13个月新低,市净率水平为0.97倍,已经处于历史估值底部区域。

进入12月,港股终于迎来开门红,恒指收获二连涨。展望未来,多家大行均认为,悲观情绪集中释放后,港股将迎来反弹,医药、消费及互联网等行业机会值得看好。

其中,互联网巨头腾讯再获3家券商青睐,网易-S、安踏体育、华润电力、金风科技、药明康德、海吉亚医疗等获多家机构推荐。

跨年行情将启,發仔整理了12月券商港股策略及金股名单,一起来看看吧!

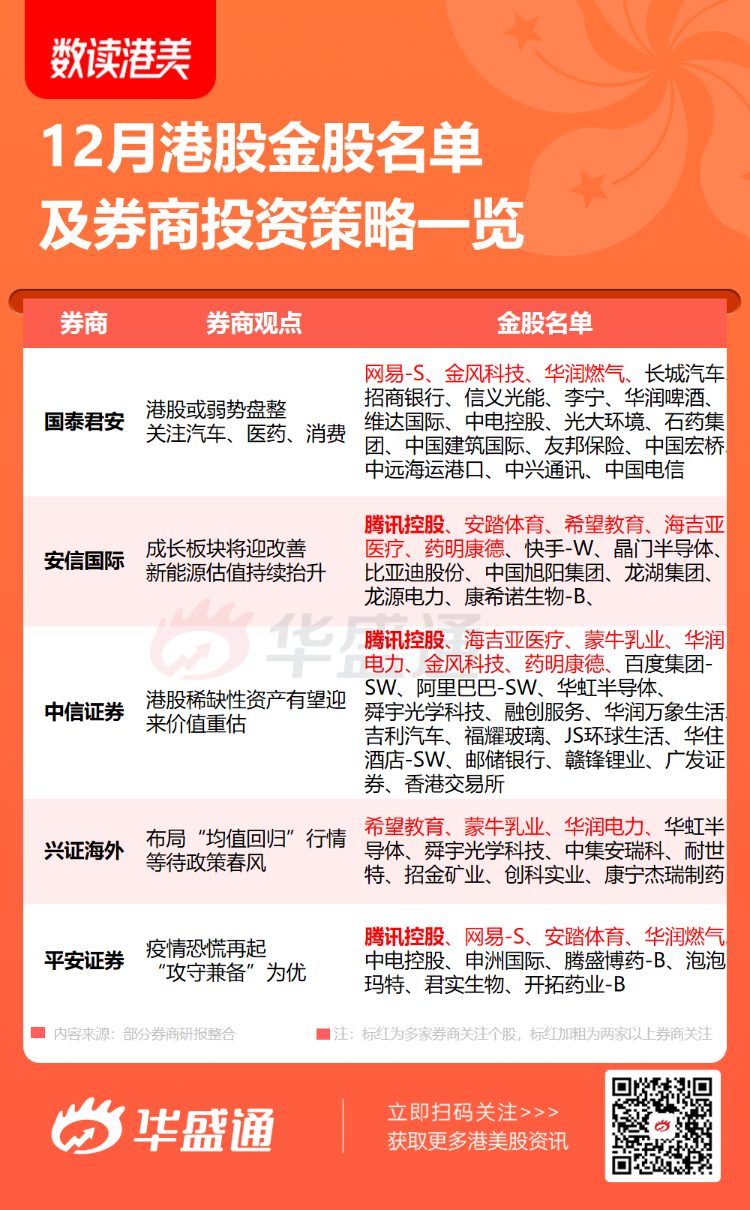

中信证券:港股稀缺性资产有望迎来价值重估

中信证券发研报表示,当前时点港股市场已基本price in近期国内外市场的悲观预期。进入12月,国内方面,产业政策监管正明朗化,反垄断监管之于互联网龙头盈利前景逐渐清晰,电子烟、职业教育等监管政策陆续出台,港股稀缺性资产有望迎来价值重估,离岸中资股料将在内外情绪面冲击下迎来布局跨年行情的良机。

配置上我们建议关注长期价值重估下的互联网龙头,碳中和背景下高资本开支行业中的光伏新能源、半导体,前期受成本端压制的汽车零部件,以及潜在被纳入“港股通”标的的投资机会。

兴证海外:布局“均值回归”行情,等待政策春风

兴业证券指,Omicron短期引发全球新一轮lock down,若Omicron冲击低于预期,或“通关”仍有希望,那么港股将迎来反弹。基于优质个股下行风险可控,布局“均值回归”行情。

1)行业景气“均值回归”,受制于疫情特别是新冠Omicron变种潜在传播风险的航空机场、商贸、旅游餐饮、博彩等11月大跌之后,12月一旦疫情影响减弱,将有反弹动能。2)价值股的估值“均值回归”,包括内房股、金融股、互联网龙头、港澳本地权重股等2021年被市场抛弃的行业核心资产,有望伴随着相关政策风险缓和或者后续政策利多而进行阶段性反弹。

平安证券(香港):疫情恐慌再起,“攻守兼备”为优

平安证券认为,在Omicron变异株极高不确定性干扰下,全球市场面临的波动将显著加大。但从一个月角度看,港股尽管面临内外部诸多不确定性,但在前期已经大幅下行的基础上,12月港股面临的结构性机会不会少。

但考虑疫情的不确定性增强,该行将12月度策略定为“攻守兼备”,推荐关注景气度高的消费与医药机会。消费关注潮玩等“悦己型”消费,医药关注疫情防控相关品类,互联网游戏龙头也可适当关注。

国泰君安:港股或弱势盘整,关注汽车、医药、消费

国泰君安称,随着统筹疫情防控、保供稳价政策的持续推进,限电限产现象逐步缓解,国内工业生产、经济运行预期稳步恢复。央行货币政策有望略宽松以支持实体经济。海外方面,通胀水平持续高企,市场预期美联储加息进度有所提前,但短期受变异毒株 Omicron 不确定性影响,美元指数和 10 年期美债收益率上行后有所回调。

预计港股将维持弱势盘整,恒指短期内的波动范围或介于(22,500-25,500),相当于 11.2-12.7 倍的 2021 年预测市盈率。短期内看好汽车及零部件、银行、消费(服装、食品饮料)、医药、清洁能源(风电、太阳能)、基建、通信设备等行业。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 巨头加速烧钱引担忧!特斯拉、谷歌绩后齐跌;OpenAI上调云支出至7500亿美元;AMD 26AI大会今夜来袭;特朗普预警:政府将在9月停摆

7月22日外盘头条:特朗普淡化与伊朗谈判可能性 OpenAI智能体用户突破千万 SpaceX迎来史诗级股票解禁

AI投资热催生新需求,高盛为富有人士搭建私募股权直投平台

SpaceX的宏大解禁即将来临 逾千亿美元股票将可上市交易

特朗普似乎将推出一系列新关税,分析师称可能不会对市场造成太大冲击

美股前瞻 | 存储股强势反攻!纳指期货大涨1.4%,特朗普关税曝最新消息;英伟达披露重仓持股Nebius

多重利好打出“组合拳”!中国资产迎来反攻时刻?恒科自低点反弹13%,花旗、大摩同步唱多港股,后市走势如何?

财报前瞻 | 特斯拉Q2财报“稳了”?大行观点激烈交锋!大摩指Optimus、Robotaxi将成为关键催化