原创精选> 正文

新股聚焦 | 易方达等十家抢投!毛利率高达70%的“植发一哥”会是肉签吗?

2021-12-02 10:41

作者:charliehua

根据港交所公告,雍禾医疗(02279)于2021年12月1日-12月6日招股,公司拟发行9442.4万股,其中国际发售占90%,香港发售占10%,另有15%超额配股权。

雍禾医疗每股发售价将为每股15.8港元,每手500股,一手入场费为7979.61港元,保荐人为摩根士丹利和中金公司。预期股份将于2021年12月13日(星期一)上午九点开始在港交所开始交易。

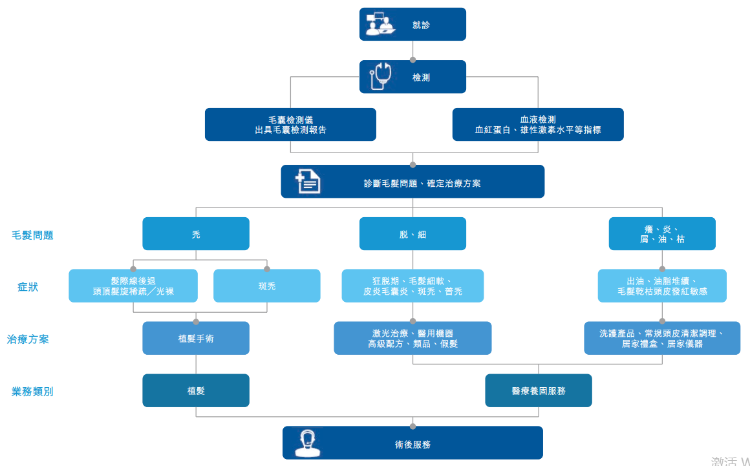

一、公司概况:中国最大的植发养固服务公司

雍禾医疗创立于2005年,是中国领先的专门从事提供毛发医疗服务的医疗集团,提供一站式毛发医疗服务,涵盖植发医疗、医疗养固、常规养护及其他配套服务。

从发展历程来看,2017年对于雍禾植发而言是颇为关键的一年——在这一年中,其获得中信产业基金(现已更名为CPE)的投资;

同样在这一年,雍禾植发收购伦敦品牌史云逊的中国内地业务。

2018年,雍禾植发进军医疗养固服务领域,在其于中国内地的各家医疗机构以“店中店”模式设立史云逊医学健发中心;

后又通过收购美国知名植发医疗服务提供商显赫植发的香港业务切入香港市场,并计划借此拓展至大湾区。

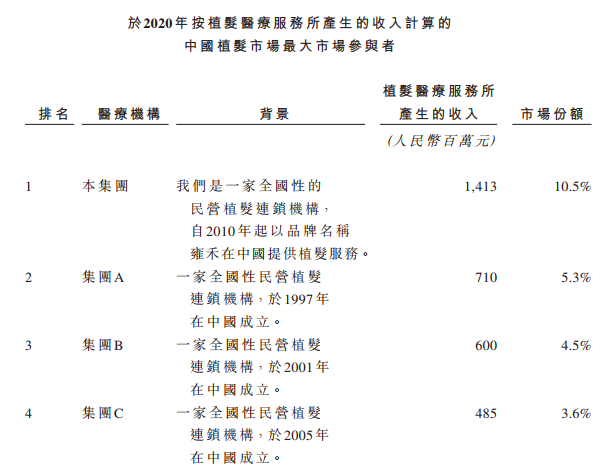

按2020年相关所服务产生的总收入计,雍禾植发是中国植发医疗服务及医疗养固服务市场规模最大的企业,分别占有10.5%及4.3%的市场份额。

在中国所有毛发医疗服务提供商中,按于2020年末的注册医生人数、于2020年末的运营中医疗机构数量以及2020年的就诊植发患者人数计,雍禾医疗均排名第一。

截至最后实际可行日期,雍禾医疗在全国52个城市经营53家医疗机构,为中国最大及覆盖面最广的连锁植发医疗机构。

二、财务数据:营收稳定增长,毛利率连续三年超70%

在过去几年的数据来看,雍禾医疗实现了业绩的稳定增长。

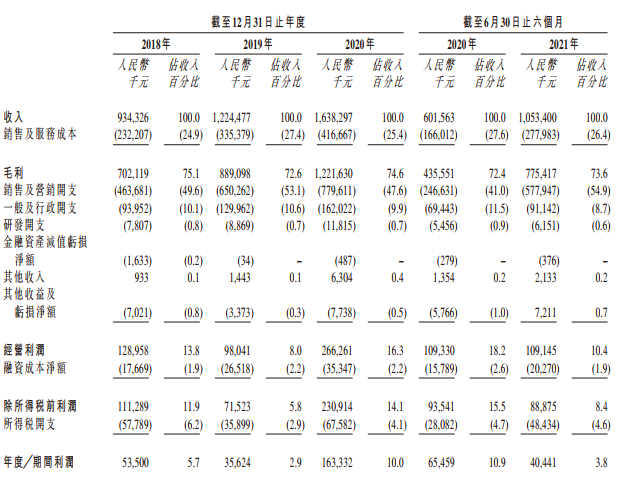

2018年至2020年,雍禾植发的营收分别为9.34亿元、12.24亿元和16.38亿元(人民币,下同),复合年增长率为24.1%,高于同期中国植发医疗服务市场平均16.7%的复合年增长率,排名行业第一。

2021年上半年,雍禾植发的营收同比增长75.1%至10.53亿元,营收增长速度进一步加快。

净利润方面,雍禾植发的增长速度更超营收。

2018年至2020年雍禾植发实现净利润分别为人民币5350万元、3562.4万元和1.63亿元,复合年增长率高达74.7%。

不过2021年上半年,雍禾植发的净利润同比下滑38.2%至4044.1万元。根据公司反映这主要源于公司增加了品牌广告投放支出(主要系NBA广告),以及上市开支增加和疫情租金补贴降低。

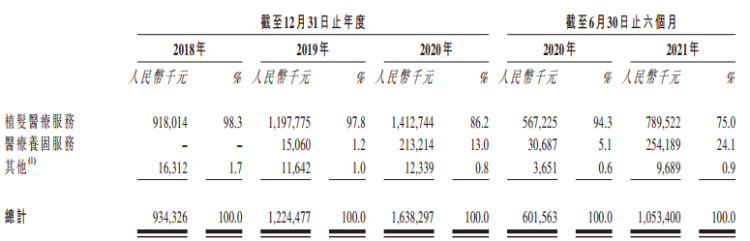

从营收结构上看,公司大部分的收入来源于植发医疗服务,其次是医疗养固服务。

从趋势上看,在2020年植发医疗服务收入占比总收入达86.2%,医疗养固服务收入占比总收入为13%;到了2021年上半年医疗养固服务收入占比上升到了24.1%,这还是在植发医疗服务收入保持增长的前提下。

可见医疗养固服务收入的增速之快。

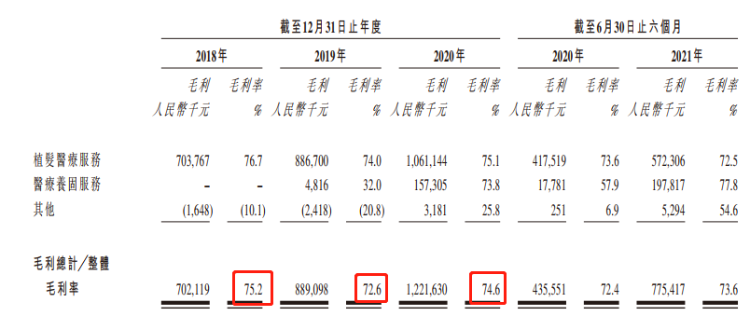

尽管雍禾医疗处于大力投入营销的推广扩张期,但从毛利率水平来看,这家公司的商业模式还是非常诱人。

我们可以看到雍禾医疗过往三年毛利率分别为75.2%、72.6%、74.6%,都在70%以上,这比农夫山泉饮用水产品60%的毛利率还要高不少。

三、行业前景:脱发人高达2.5亿,千亿市场潜力

根据国家卫健委的调查显示,到2020年我国患有脱发问题的人口超过了2.5亿人,其中男性患者高达1.63亿,女性患者也超过了8800多万人。

经估算平均6个中国人中,就有一个受到脱发问题的困扰。但是在中国进行植发手术的人仅约为51.6万人,渗透率仅为约0.21%,市场需求远未得到满足。

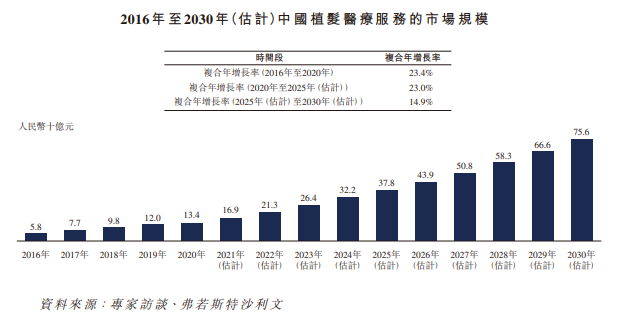

据弗若斯特沙利文的数据显示,随着越来越多人对植发手术了解深入,植发市场未来增长潜力巨大。

2020年中国植发医疗服务规模为134亿元人民币,预计到2025年将增至378亿元,复合年增长率为23%。

到2030年,市场规模则有望进一步增长至756亿元,未来将冲击千亿市场规模。

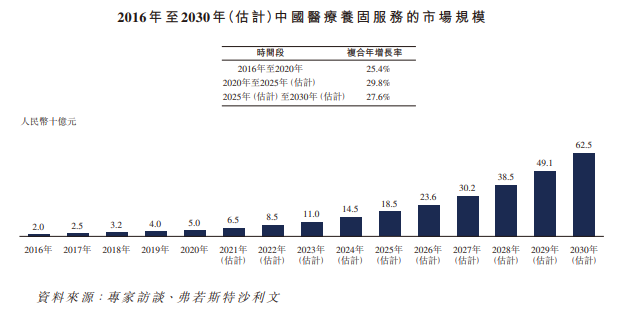

除了植发服务外,雍禾还提供头发的医疗养固服务。

该服务可以通过非手术的方式,解决各种头皮和毛发问题,以达到养发、固发的效果。

至2020年,养固服务市场规模也达到了50亿元,2016年至2020年的复合年增长率同样高达25.4%。

预期到2025年,市场规模将达到185亿元,2030年达到625亿元,复合年增长率甚至还高于植发。

四、竞争优势和风险

作为中国市场上民营植发养固先行者,雍禾医疗截至2020年按收入计算市场份额以10.5%排名第一,而第二名市场份额则为5.3%,落后差距不小。

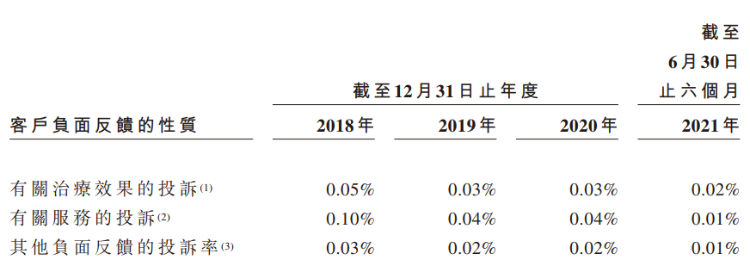

而从用户对于医疗效果的负面投诉率来看,2021年的数据仅为0.02%,在平均植发患者支出在20000至最高100000元的背景下,雍禾医疗的服务可以使得多数顾客满意。

根据招股书中指出,雍禾医疗认为自身竞争优势主要在医疗机构已覆盖中国主要核心城市,不断产品创新以及构建科技化一站式毛发医疗服务体系,还有如中信这样的强大股东支持、专业的管理团队等。

不过投资者也需要注意,近三年里雍禾医疗的销售及营销费用分别为4.64亿元、6.5亿元、7.8亿元,整整占到了各年营收的约一半,未来如果降低该部分支出能否保持增长优势,以及市场竞争格局会否持续恶化等风险。

五、投资机构和估值水平

在雍禾医疗赴港IPO前,中信产业投资合计持有约43.18%的股份,为雍禾的第一大外部机构股东,预计在全球发行完成以后占比降至35.34%。

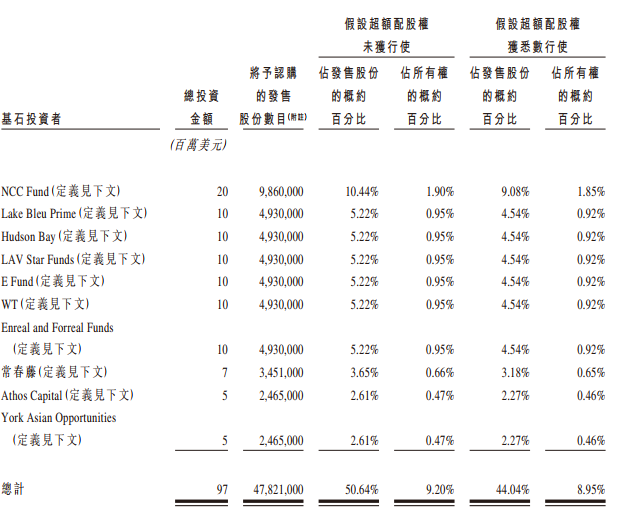

基石投资者方面,多名知名机构愿意按发售价认购可供认购的发售股份数目,总额9700万美元,包括NCC Fund、清池资本、Hudson Bay、礼来亚洲、易方达、WT Capital、Enreal and Forreal Funds、常春藤、Athos Capital及York Asian Opportunities。

对于雍禾医疗的估值水平,按照2020年全年1.63亿元人民币的净利润水平,预计雍禾医疗发行市盈率约在41倍。

根据机构西南证券选取三家与雍禾医疗业务相近公司对比,分别为分别为眼科医疗服务龙头企业爱尔眼科、齿科医疗服务龙头企业通策医疗、医美服务龙头企业朗姿股份。

三家公司2020年平均PE为122倍,比雍禾医疗上市市盈率高出197.56%。

西南证券认为雍和医疗进入了快速发展期,成功上市后将不断增强综合实力,有望继续保持国产植发医疗服务龙头企业,未来实现100家院部峰值收入可观,看好公司中长期发展空间。

对于这样一家身处2.5亿脱发人市场、毛利率连续三年超70%的植发养固龙头公司,投资者您又看好雍禾医疗的未来吗,欢迎留言讨论。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 巨头加速烧钱引担忧!特斯拉、谷歌绩后齐跌;OpenAI上调云支出至7500亿美元;AMD 26AI大会今夜来袭;特朗普预警:政府将在9月停摆

7月22日外盘头条:特朗普淡化与伊朗谈判可能性 OpenAI智能体用户突破千万 SpaceX迎来史诗级股票解禁

AI投资热催生新需求,高盛为富有人士搭建私募股权直投平台

SpaceX的宏大解禁即将来临 逾千亿美元股票将可上市交易

特朗普似乎将推出一系列新关税,分析师称可能不会对市场造成太大冲击

美股前瞻 | 存储股强势反攻!纳指期货大涨1.4%,特朗普关税曝最新消息;英伟达披露重仓持股Nebius

多重利好打出“组合拳”!中国资产迎来反攻时刻?恒科自低点反弹13%,花旗、大摩同步唱多港股,后市走势如何?

财报前瞻 | 特斯拉Q2财报“稳了”?大行观点激烈交锋!大摩指Optimus、Robotaxi将成为关键催化