原创精选> 正文

焦点个股 | 最高看涨106%,“业绩杀”后的阿里是接飞刀还是吃肉?

2021-11-24 19:35

- 阿里巴巴(BABA) 0

- 拼多多(PDD) 0

- 京东(JD) 0

11月18日,阿里巴巴 $BABA 公布截止今年9月30日的2022财年二季度业绩。

财报显示,二季度,阿里收入2006.9亿元人民币,同比增长29%,不及市场预期的2061.7亿元人民币;若不考虑合并高鑫零售的影响,公司季度营收1804.38 亿元,同比增长16%。第三季度Non-GAAP下经调整后净利润285.2亿元人民币,同比下跌39%。市场对这份财报的反馈直接,财报发布当晚,股价应声下跌,接近四年最低点。

那么,阿里失去投资价值了吗?抄底还是接飞刀?接下来就让我们仔细看看~

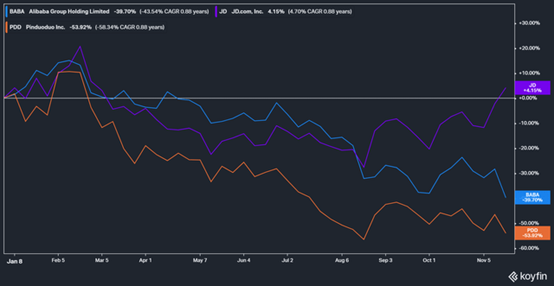

一、阿里巴巴股票年初至今表现

阿里巴巴今年迄今股价下跌42.57%,与京东 $JD 4.15%的涨幅形成鲜明对比。然而阿里目前还不是电商中的垫底生,拼多多 $PDD 股价今年以来已经下跌55.38 %,市值从最高点的2607亿美元腰斩至993.3亿美元。

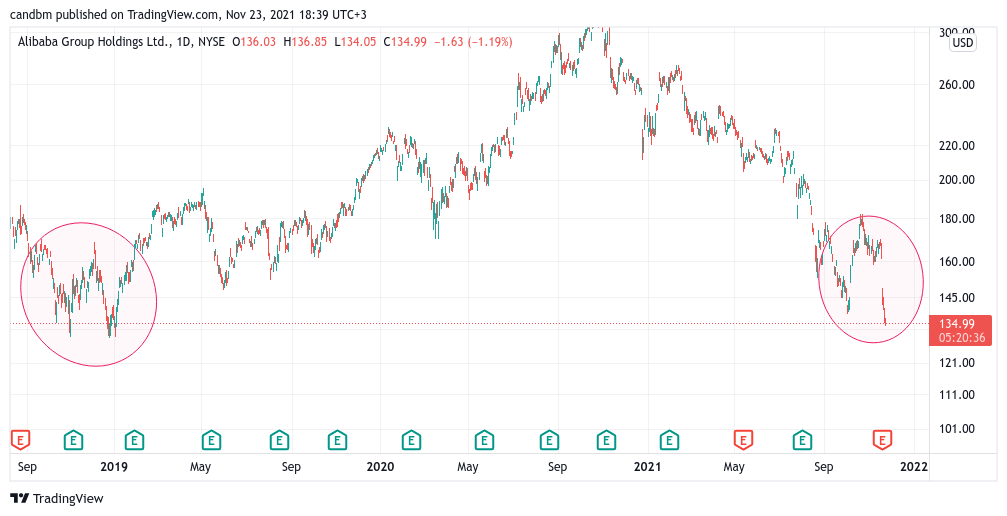

受财报影响,阿里巴巴新一轮的跌势已吐回10月的涨幅,股价也迈向纪录低点,但从技术面来看,价格似乎并未突破长期支撑位,而且目前有点类似2019年末的双底模式。

二、不比收入比投入,阿里巴巴将坚定投资未来

长期投入一直是这家公司的战略。阿里有句话叫“履带式发展”,就是永远为今天而工作,为明天而投资,为后天而孵化。

对此,阿里在财报中称,净利润的减少主要由于公司对关键策略领域投入的增加,以及公司支持商家的举措——“公司于商业分部内的关键策略领域(如淘特、本地生活服务、社区商业平台及 Lazada)的投入同比增加125.75亿元。若不考虑该等投入的影响,公司商业分部的盈利将同比持续平稳。”

从最近的财报也可以看出,阿里巴巴已经开始加强其在各个渠道的长期战略举措,一些阶段性成果也开始显现。

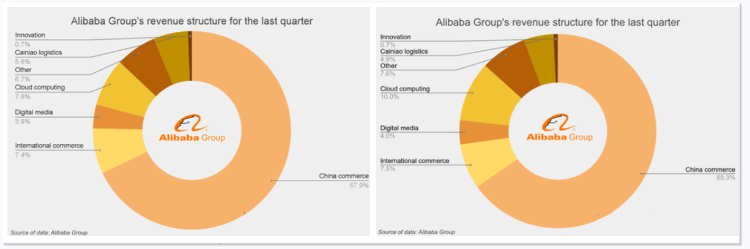

按营收结构看,收入正变得更加多样化。

“在多元化业务的表现推动下,集团本季度收入取得29%的增长。我们于本季度内持续投资于关键策略领域,并在这些年轻业务中获得显著增长。”阿里巴巴集团首席财务官武卫称。

其次,关键策略领域实现超预期的增长。

在下沉市场,淘特年度活跃消费者超过2.4亿,单季度新增活跃用户5000万。拼多多达到这个用户规模大概用了近30个月,而淘特仅用了18个月。

与此同时,阿里的社区商业平台也有不错的增长,GMV季度环比增长超150%。而以饿了么为代表的本地生活服务,年度活跃消费者同比增长28%,订单量同比增长超过30%。

三、全球零售与阿里云或成阿里第二增长引擎?

从营收占比也能看出,全球零售和云计算贡献更高占比,分别占到了7.5%和10%。

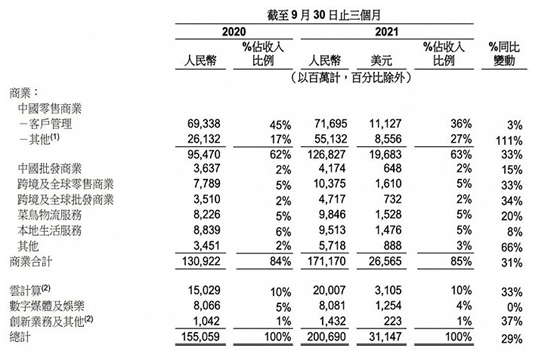

跨境及全球的零售及批发商业在这个季度整体收入同比增长34%至人民币150.92亿元。其中跨境及全球零售商业表现尤其出色,年度活跃消费者达到约2.85 亿,单季净增加2000万。

阿里的全球零售业务包括Lazada、速卖通、Trendyol及Daraz。在全球市场,Lazada的用户访问频次在过去七个季度连续上升,订单量同比增长超过82%,Trendyol GMV同比增长超过80%。

我国云计算市场在21年第二季度同比增长54%,IDC也预测,到2024年,中国云计算市场的全球份额将从2020年的6.5%上升到10.5%以上。

阿里云计算该季度收入200.07亿元,比去年同期的150.29亿增长33%,尽管阿里云在21年第二季度的市场份额被华为抢走,但阿里云已经展现了其弹性和领导力。据IDC发布的中国关系型数据库市场研究报告,阿里云长期位居云关系数据库厂商排名之首。阿里一直投入云计算的研发,技术能力不断提升,也为客户提供了更丰富的产品。

而在全球市场,阿里云也有了一席之地,从2020年全球IaaS市场市场来看,亚马逊云科技、Microsoft、阿里巴巴位居全球前三。

张勇也表示: “本季度,阿里巴巴继续围绕内需、全球化和云计算三大战略坚定投入,为集团实现长远可持续发展打下坚实基础”。

四、芒格带头,多家机构Q3增持阿里

巴菲特几十年的黄金搭档,被誉为人类最聪明的脑袋之一——芒格,在整个三季度只做了一件事,那就是大幅加仓阿里巴巴。

芒格在第一季度就已经买入阿里165320股,以当时的股价计算持仓市值约3750万美元。此后又在今年三季度大幅增持82%,除了芒格,也有不少机构Q3抄底了阿里。

根据部分机构公布的2021年第三季度末的美股持仓情况来看,桥水三季度重仓抄底了阿里巴巴,持仓阿里巴巴约329.0万股,持仓市值约4.87亿美元,较上季度持仓数量增加了131%;高盛,也在第三季度大幅增持了阿里巴巴;沙特主权基金第三季度也是大举建仓了阿里。

五、华尔街怎么看?

Needham分析师Vincent Yu今天将该公司对阿里巴巴的目标股价从330美元下调至230美元,但仍保持“买入”评级。 Vincent表示该公司Q2收入和利润不及预期,宏观形势影响和竞争加剧是导致下调目标的原因。

花旗分析师Alicia Yap将阿里巴巴的目标股价从240美元下调至234美元,并保持“买入”评级。Yap表示在过去两个月国家统计局的零售数据大幅放缓之后,阿里巴巴“季度业绩下滑”并不奇怪。

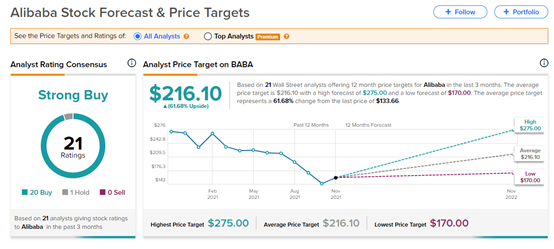

根据Tipranks的数据,在21位分析师中,约有95%的人持“看涨”态度,仅有1位分析师建议“持有”,没有分析师“看跌”。该股平均目标价为216.1美元,意味着较当前水平存在的61.68%的上涨空间;最高看涨275美元,这意味着较当前水平存在的106%的上涨空间。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 巨头加速烧钱引担忧!特斯拉、谷歌绩后齐跌;OpenAI上调云支出至7500亿美元;AMD 26AI大会今夜来袭;特朗普预警:政府将在9月停摆

7月22日外盘头条:特朗普淡化与伊朗谈判可能性 OpenAI智能体用户突破千万 SpaceX迎来史诗级股票解禁

AI投资热催生新需求,高盛为富有人士搭建私募股权直投平台

SpaceX的宏大解禁即将来临 逾千亿美元股票将可上市交易

特朗普似乎将推出一系列新关税,分析师称可能不会对市场造成太大冲击

美股前瞻 | 存储股强势反攻!纳指期货大涨1.4%,特朗普关税曝最新消息;英伟达披露重仓持股Nebius

多重利好打出“组合拳”!中国资产迎来反攻时刻?恒科自低点反弹13%,花旗、大摩同步唱多港股,后市走势如何?

财报前瞻 | 特斯拉Q2财报“稳了”?大行观点激烈交锋!大摩指Optimus、Robotaxi将成为关键催化