原创精选> 正文

大行评级丨阿里再遭机构大砍目标价!花旗力捧腾讯

2021-11-23 19:01

大行观点

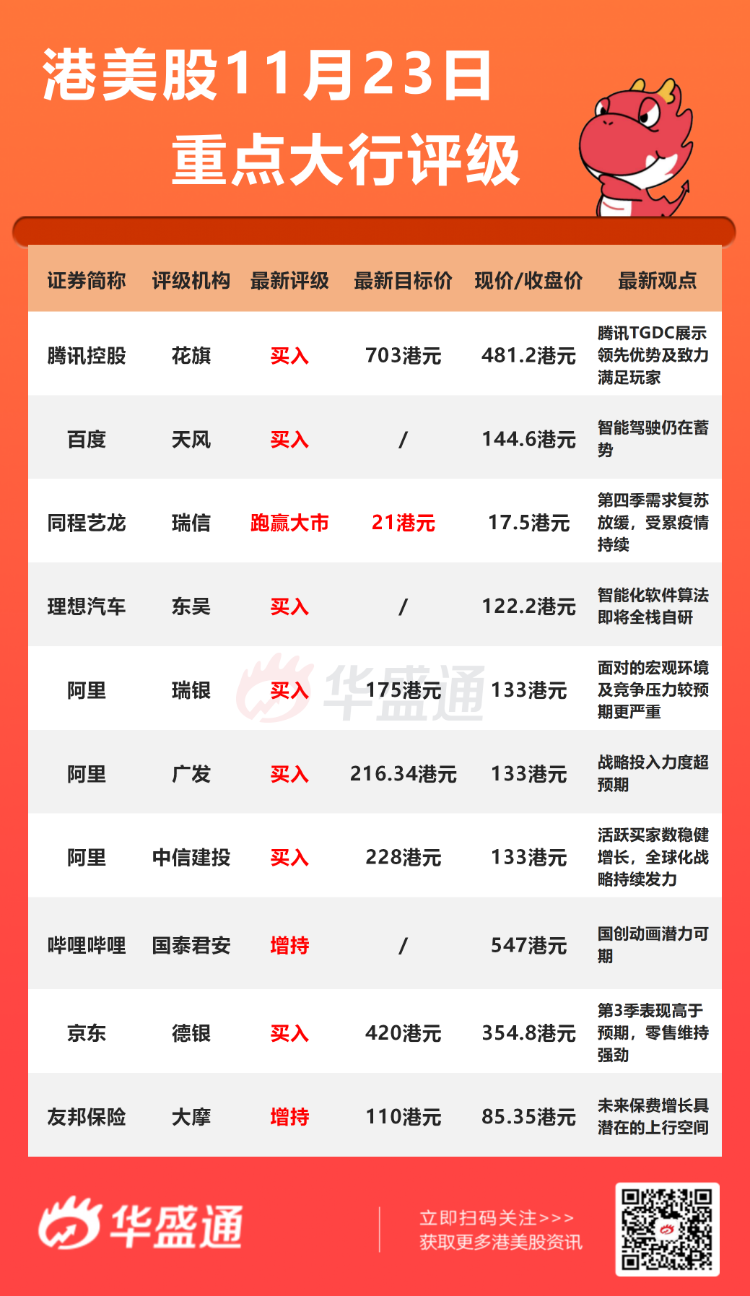

花旗:维持腾讯控股【买入】评级,目标价703港元

花旗发布研究报告称,游戏开发者大会展示了腾讯控股(00700)在行业的领导地位,及其利用技术创新来开发新游戏的承诺,维持买入评级,目标价703港元。

报告中称,腾讯认为虚幻引擎5和VR等领域的技术突破对于进一步丰富游戏体验至关重要,因为用户要求更高质量的设计和类型多样化。公司正在日本等市场推动ACG游戏的海外扩张,去年市场中40%的这类新游戏来自中国公司,而2019年时为20%。

东吴证券:首予理想汽车【买入】评级,智能化软件算法即将全栈自研

东吴证券发布研究报告称,首予理想汽车(02015)买入评级,预测2021-23年营收为236/509.76/1161.34亿元,归母净利为-11.75/-6.9/20.31亿元,对应PS估值分别为9/4/2倍。

鉴于智能电动汽车行业未来超大市场空间,理想汽车自身强势产品持续放量,长期关注智能化渗透率持续超预期,该行认为理想汽车应该享受更高的估值溢价。

瑞银:维持阿里【买入】评级 目标价175港元

瑞银发表研究报告,认为阿里(09988)面对的宏观环境及竞争压力较预期更严重,续在内地流失市场份额。然而,阿里股价已达至2023财年盈利约15倍,假设其于2023财年以后的经调整EBITA复合年均增长率能达中双位数,估值属合理。此外,相信阿里将于下个月举行的投资者日上,可就迄今为止对低线城市、国际市场及云端的投资及结果有更多说明。

该行预期,阿里2022财年收入按年增长21.6%至8,720亿元人民币,2023财年放缓至增长17%,另对其2022财年经调整EBITDA预测下调16.2%,2023财年经调整EBITDA预测下调19.2%,目标价由229港元降至175港元,维持“买入”评级。

国泰君安:维持哔哩哔哩-SW【增持】评级 国创动画潜力可期

国泰君安发布研究报告称,哔哩哔哩-SW(09626)积极推进全场景全品类策略以实现用户规模高增,与此同时大力发掘国创动画以供给更多精品内容,未来有望输出海外,维持“增持”评级。

公司公布2021年三季度财报,实现营业收入52亿元,同比增长61%,其中移动游戏收入为13.9亿元(同比增9%),广告收入为11.7亿元(同比增110%),直播及增值服务收入为19.1亿元(同比增95%),电商及其他业务收入为7.3亿元(同比增78%)

德银:维持京东集团-SW【买入】评级 目标价升至420港元

德银发布研究报告,维持京东集团-SW(09618)“买入”评级,预计零售第4季利润率同比取得改善,主因“双11”今年销售策略审慎,但另一方面新增投资或拖累利润率;目标价由362港元升16%至420港元。

该行表示,京东第3季表现高于预期,零售维持强劲,收入同比升23%,受季度活跃用户同比升25%;订单量增长40%所带动。生鲜、家用、奢侈品新产品类别持续扩张,订单量增长快于AAC增长,加盟商业务预计继续取得大幅增长。新业务第3季收入增长放缓至33%,该行认为是由于公司社区团购业务“京喜拼拼”战略变化影响,但期内新业务利润率损失按季收窄。

大行研究

贝莱德:中概股明年表现有望转好

贝莱德环球新兴市场股票基金经理刘雅进称,中资股明年表现有望转好,并称现时是建仓的合适时间。

刘雅进认为,中资股经过今年调整后,估值已更为吸引。具体而言,她看好新能源、碳中和、科技创新、双循环、高端消费升级及医疗健康等相关投资主题。

美国总统拜登提名鲍威尔于明年2月任期届满后续任联储局主席。贝莱德亚洲信贷团队主管赛思(Neeraj Seth)相信,相关任命消息会利好风险资产。他又相信,联储局不会改变「收水」的速度及规模。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 巨头加速烧钱引担忧!特斯拉、谷歌绩后齐跌;OpenAI上调云支出至7500亿美元;AMD 26AI大会今夜来袭;特朗普预警:政府将在9月停摆

7月22日外盘头条:特朗普淡化与伊朗谈判可能性 OpenAI智能体用户突破千万 SpaceX迎来史诗级股票解禁

AI投资热催生新需求,高盛为富有人士搭建私募股权直投平台

SpaceX的宏大解禁即将来临 逾千亿美元股票将可上市交易

特朗普似乎将推出一系列新关税,分析师称可能不会对市场造成太大冲击

美股前瞻 | 存储股强势反攻!纳指期货大涨1.4%,特朗普关税曝最新消息;英伟达披露重仓持股Nebius

多重利好打出“组合拳”!中国资产迎来反攻时刻?恒科自低点反弹13%,花旗、大摩同步唱多港股,后市走势如何?

财报前瞻 | 特斯拉Q2财报“稳了”?大行观点激烈交锋!大摩指Optimus、Robotaxi将成为关键催化