原创精选> 正文

大行评级丨腾讯获机构唱高再涨25%!小摩:予电动车企Lucid减配评级

2021-11-19 17:34

大行观点

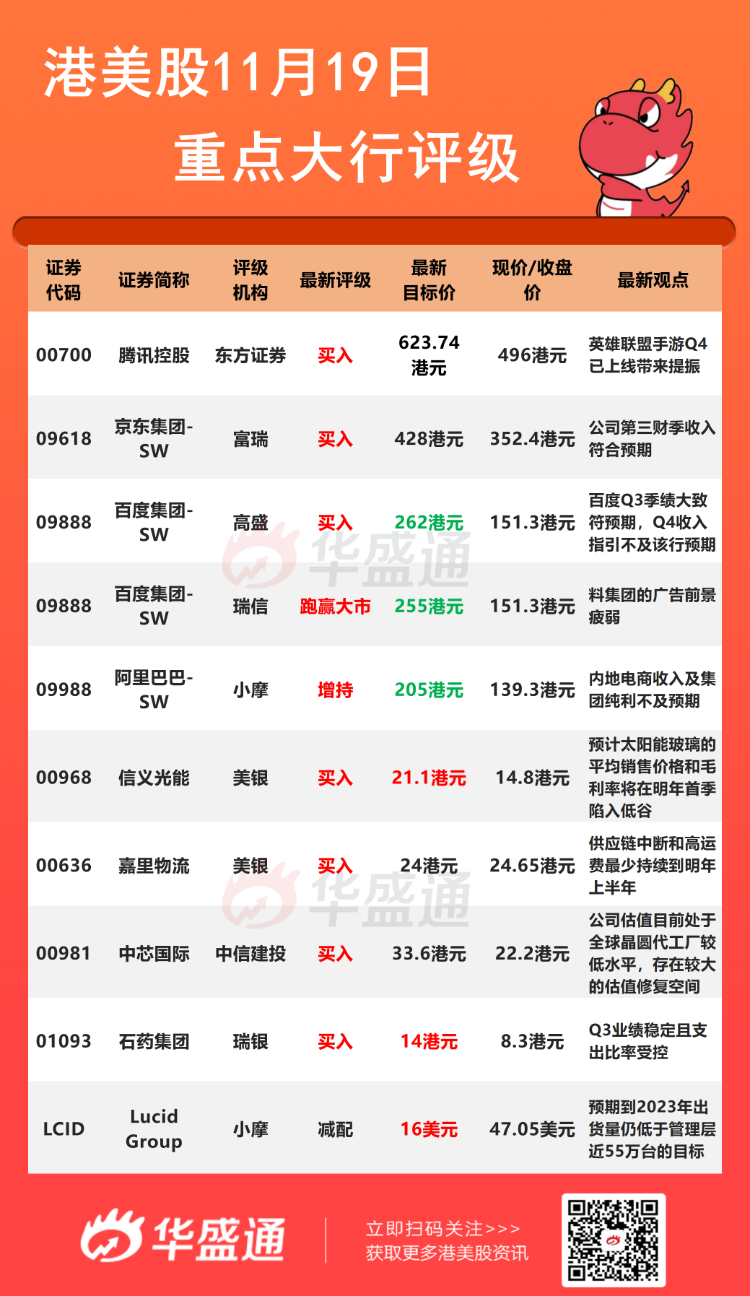

东方证券:维持腾讯【买入】评级 目标价623.74港元

东方证券发布研究报告称,维持腾讯控股“买入”评级,预计21-23年净利润为1767/1842/2095亿元,对应EPS18.42/19.2/21.84元。采用SOTP估值,予对应目标价623.74港元(511.47人民币HKD/RMB=0.82)。

报告中称,公司热门手游《王者荣耀》、《使命召唤手游》、《天涯明月刀手游》持续贡献收入,《英雄联盟》手游Q4已上线带来提振,后期仍有《黎明觉醒》及《Apex英雄》等手游持续出新拉动全球增长。广告方面,教育、保险、游戏行业受政策原因承压将在Q4持续。金融科技业务方面,商业支付和理财平台业务快速增长,推动金融科技及企业服务收入维持增长态势。

瑞信:维持百度集团【跑赢大市】评级 目标价降至255港元

瑞信发布研究报告,维持百度集团-SW“跑赢大市”评级,H股目标价由274港元调低9.9%至247港元;美股目标价由282美元调低9.6%至255美元。

该行表示,百度今年第三季核心收入增长15%至247亿元人民币,符合预期,核心经调整经营利润率收窄3.3%至23.6%,因收入组合转移至云及其他业务。并认为集团的广告前景疲弱,虽然正采取包容的方法来开放生态系统,但相信过程可能是渐进的。估计集度汽车明年初会发布首款概念车,目标2023年量产,而AI云仍然是集团的主要增长动力,但对毛利率构成压力。

小摩:予阿里巴巴【增持】评级 目标价降至205港元

小摩发布研究报告,下调阿里巴巴-SW2022财年下半年及2023财年经调整每股盈测10%/14%,相信在偏远城市投资及新零售业务模式需要多年经营付出,有关投资或多年后才见财政回报,但认为平台人流及参与度将是投资回报率的估值标准,予“增持”评级,目标价由250港元降至205港元。

报告中称,公司上季度业绩令该行感惊讶,因消费放缓及密集投资下,内地电商收入及集团纯利不及预期。并认为现时消费疲弱是周期性,公司投资策略转变则属结构性。

该行表示,阿里内地电商业务将进入为期数年的转型阶段,届时盈利增长转慢、以及投资密集度高等,过去数年已在内地电商市场创新发展上加快投资。从集团角度,部分早期投资,如云业务、金融科技及物流等,将开始进入收成,未来数年预计明显驱动股价;从交易角度,未来数年股价或受制于转型阶段市场对其较低估值,以及受国外市场电商业务发展所影响。

美银:予嘉里物流【买入】评级 目标价24港元

美银证券发布研究报告称,予嘉里物流“买入”评级,假设运费将在明年下半年开始正常化,公司在剥离中国香港和中国台湾地区的资产后,本财政年度盈利会增长93%,盈利会在2022财年趋稳,并在2023财年软着陆,目标价24港元。

报告中称,供应链中断和高运费最少持续到明年上半年,有利于嘉里物流这类灵活的货运代理,剥离中国香港仓库后大致上是轻资产,未来资产收益率会更高,与新控股股东顺丰控股也有收入和成本协同效应。

美银证券考虑到顺丰规模要大得多,嘉里物流有机会能节省于内地的运费成本,应有助于嘉里物流内地综合物流业务毛利率由去年的4.4%提升到2023年的6%。另外,嘉里物流若与顺丰规模60亿元人民币的国际转运部门合作,将有潜力带动盈利增长6%,该利润增长尚未反映于该行的估计中。

小摩:维持Lucid Group【减配】评级 目标价升至16美元

Lucid Group第三季度业绩现金状况强于预期,预订势头不断增长,摩根士丹利分析师Adam Jonas将Lucid Group的目标价从12美元上调至16美元,保持对该股的减配评级。分析师修订的每股16美元的基本目标,相当于280亿美元的市值,基于到2030年生产40万辆汽车的预期,Jonas表示“这仍然低于管理层近55万台的目标”。

大行研究

中信建投:风电、光伏将成为未来主力电源

中信建投证券发布研报称,我国当前碳排放主要来自电力及工业部门,煤炭消耗导致的碳排放占比高达79.8%,未来电力部门将通过改变电源结构持续降碳。

中信建投预期2030年我国一次能源消费总量达峰,峰值为58.78亿吨标煤。此后一次能源消费逐步下降,非化石能源占一次能源比重快速提升,至2060年占比超过80%。在此基础上,中信建投预测未来新能源装机占比将快速提升,2020-2030年风电、光伏有望分别维持年化3900、9000万千瓦的装机增速,2060年风电及光伏装机占比有望超过70%。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美国总统特朗普推动科技巨头承诺自行承担AI数据中心新增电力成本

华盛早报 | “科技七巨头”市值单日蒸发近8000亿美元!特斯拉重挫14%;英特尔绩后一度飙升13%;美国新关税今日生效

继黄仁勋后,AMD首席执行官苏姿丰表态支持开源AI模型

7月24日外盘头条:欧洲央行维持2.25%基准利率不变 英特尔Q2营收同比增长25% 摩根士丹利称日本国债值得买入

英特尔Q2营收同比增长25% GAAP转亏为盈与非GAAP表现超预期 资本开支增加

特斯拉二季度业绩不及预期引发股价下挫 做空者单日获利或超40亿美元

美股前瞻 | 油价疯涨逼近100美元关!谷歌绩后股价狂泄5%,马斯克再提特斯拉与SpaceX合并可能

Capex能否引爆半导体?谷歌、微软、Meta等接连放榜!五巨头财报有哪些看点?