原创精选> 正文

焦点个股 | 股价两日最高升超100%,这家特斯拉供货商还能买吗?

2021-10-27 16:01

特斯拉和马斯克近两日再次成为了“最靓的仔”。

上周五(10月22日)特斯拉股价小幅破顶创出历史新高,随后本周一(10月25日)即狂飙12.66%站上1000美元大关,市值亦同时突破了万亿美元。

周二特斯拉股价盘中再度拉升试图冲击1100美元,不过随着大市走软以及获利盘出逃等因素,周二收盘股价小幅下跌,但仍守稳在1000美元关口上方。

来源:华盛通

马斯克的身价随着特斯拉股价的飙升亦水涨船高。截至10月26日,马斯克的身价高达2890亿美元,远超第二名亚马逊创始人贝索斯的1930亿美元。

据福布斯报道称,马斯克比福布斯追踪过的任何一位亿万富翁都要富有,他的身价已经超过了谷歌联合创始人佩奇和Facebook首席执行官扎克伯格的总和。

来源:公开网络

特斯拉市值和马斯克身价的暴增得益于特斯拉强劲的财务表现。Q3,特斯拉实现营收137.57亿美元,GAAP规则下净利润达到16.18亿美元,汽车毛利率高达30.5%,均创出有史以来的最高水平。

特斯拉的强势表现也带动新能源车板块齐齐走强,比亚迪股份、小鹏汽车港股、理想汽车港股近两日均创出新高。而有一只特斯拉概念股更是两日最高飙升超100%,股价一度创出近6年来新高。

来源:华盛通

那么这究竟是一家怎样的公司?在和特斯拉建立关系之后,公司未来的增长空间又有多大呢?

一、三位一体的综合型高科技集团

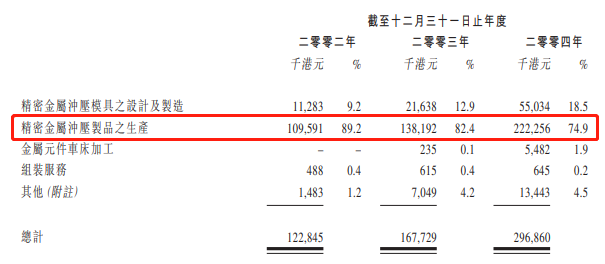

亿和控股全称亿和精密工业控股有限公司,成立于1993年,并于2005年登陆港交所。公司定位为综合性精密金属制模及冲压制品制造服务供应商,上市时公司精密金属冲压制品生产收入占比达到74.9%。

来源:公司招股书

经过近30年的发展,公司目前已经成为集电子、汽车零部件、互联网信息等三大板块为一体的综合型高科技集团公司。

公司电子板块是专注服务于办公自动化设备(OA)领域的子集团,并积极向工业电子和医疗设备等领域拓展。在模具研发与制造、核心成像机构件等精密零部件及组装市场实现行业领先,正逐步成长为D-EMS服务商。

来源:公司官网

汽车零部件板块则专业运营“数码模”品牌,精准为全球知名TR1及整车厂商提供平台与通用产品。以“传递模”和“连续模”技术为基础,采用“模、冲、焊、涂”等先进制造工艺,重点开发汽车座椅系统骨架、高强度梁类件及底盘,协同发展功能部件。

来源:公司官网

互联网信息板块则以深圳市亿和智慧装备有限公司为平台,依托母公司亿和控股强大的研发、制造及供应链资源,凭借冲压与二次加工自动化技术优势,以伺服器控制盒及机架件制造为基础,专业服务于伺服器钣金、塑胶零部件和组装市场,提供ODM制造服务。

来源:公司官网

公司凭借出色的技术和服务,与世界500强的知名国际企业建立了稳固的合作关系。如办公自动化领域客户有EPSON、佳能、惠普、联想、迈瑞等;互联网信息服务方面主要客户有华为、英特尔、推特等;汽车零部件方面合作伙伴则包括特斯拉、长城汽车、本田汽车、东风、长安等知名车企。

公司客户群 来源:官网

而此次引爆公司股价飙升的,正是源自特斯拉方面的消息。

二、特斯拉一级供应商,业务想象空间巨大

市场消息称,公司在今年三季度开始已经直接供货给特斯拉。作为电动汽车的先行者,特斯拉快速飙升的销量和市值,也直接带动了亿和控股股价起飞。

据了解,公司早在2019年就称为了特斯拉的合资格供应商,但彼时业务模式仍是将相关模具卖给特斯拉的海外厂房。2020年,公司升级称为特斯拉一级供应商,并在今年7月开始正式获得特斯拉的直接订单。

而今年开始,公司在墨西哥的工业园恢复正常运作,欧美的汽车客户的订单使得墨西哥工厂的营业额在上半年同比大增了9.8倍。在正式获得特斯拉直接订单后,公司正在进行墨西哥工厂的二期建设,更好地服务于客户。

墨西哥汽车产业园 来源:公司年报

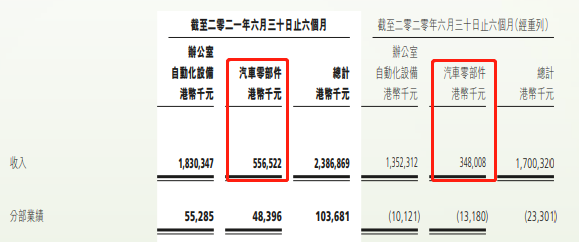

除了特斯拉外,公司的其他重要客户还包括安道拓、海斯坦普、八千代、伟巴斯特等。2020年,公司汽车零部件业务创新高,营业额大幅增长37%至9.14亿港元。而今年上半年,公司汽车零部件业务收入已经达到5.56亿港元,同比大幅增长60%。

来源:公司中报

要知道,这样的成绩还并没有计入公司对特斯拉的直接供货。也就是说,在三季度开始对特斯拉供货后,公司汽车零部件业务收入或进一步增长,这在2021年的年报里或得到明确的体现。

同时可以看出,公司汽车零部件业务的利润率高达8%,远超办公室自动化设备业务的3%。有分析师指出,随着特斯拉和新能源汽车的进一步渗透,亿和控股汽车零部件业务将有巨大的想象空间。

三、经营稳健,股价或存在低估

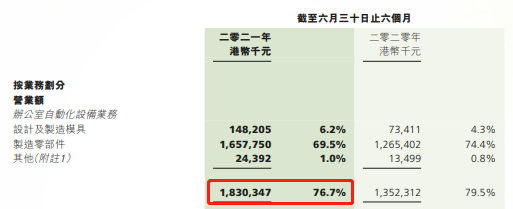

除未来可能存在巨大增长空间的汽车零部件业务以外,公司办公自动化设备业务的基本盘亦相当稳健。2021年上半年,办公室自动化设备业务营收达到18.3亿元,同比增长35%。这部分的收入占整个业务收入的比重高达76.7%,未来一段时间内仍将是公司的支柱。

来源:公司中报

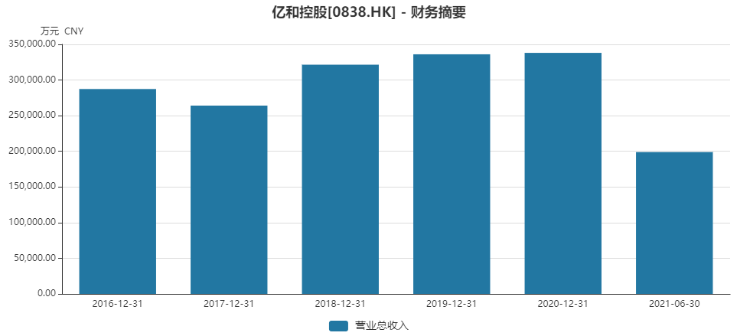

近5年来,公司营业收入呈稳步增长局面,2018年开始突破30亿元人民币,分别达到了32.2亿、33.6亿和33.8亿元人民币。

来源:Wind

但是利润方面却呈现下滑的局面,2018-2020年公司经营利润同比下滑幅度达到了32.6%、22.3%和85.6%。主要原因在于特朗普任美国总统期间全球贸易形势严峻和新冠疫情冲击,而公司的主要客户又多半是跨国公司。

但这种局面在今年或被完全逆转。新冠疫情被有效遏制加上全球贸易有序恢复,上半年公司已经实现5850万人民币的净利润,同比暴增269%。而随着毛利率较高的汽车零部件业务和互联网信息业务开始加速,未来公司或呈现营收、利润双双高速增长的局面。

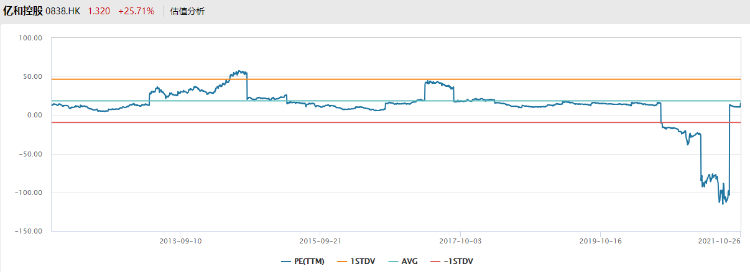

而从股价走势来看,尽管近两日股价已经大幅拉升,但公司市值仍仅有20多亿港元,滚动市盈率不足20倍,仍处在近10年的平均水平位置。

来源:Wind

凭借打入人气爆棚的特斯拉供应链,新能源车广阔的发展前景或为公司业绩打开新的增长极。加上稳健增长的办公室自动化设备业务基本盘,公司未来表现或值得期待。

小伙伴们,你们看好亿和控股再创新高吗?欢迎留言讨论。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!

年中盘点|港股爆升榜Top10出炉!AI产业链“霸榜”,智谱飙涨近16倍,极致分化中港股下半年如何布局?

华盛早报 | 美股全线大涨!纳指反弹逾2%,SpaceX考虑向特朗普账户捐赠股票;立讯精密、三环集团等9只新股今起招股

新股申购 | 珞石机器人一手入场费3838.32港元; “果链” 巨头立讯精密一手入场费6391.82港元

苹果的“印度梦”遭遇重击:核心供应商被黑,iPhone 18 Pro机密文件被挂暗网

美股前瞻 | 特朗普称美伊会谈明天召开!纳指期货升逾1%;太空概念股RKLB大涨12%,豪掷80亿美元收购铱星通讯;康卡斯特飙升22%