原创精选> 正文

大行评级 | 交银:腾讯至少再涨44%!德银看多恒生指数升至37000点

2021-10-27 17:44

大行观点

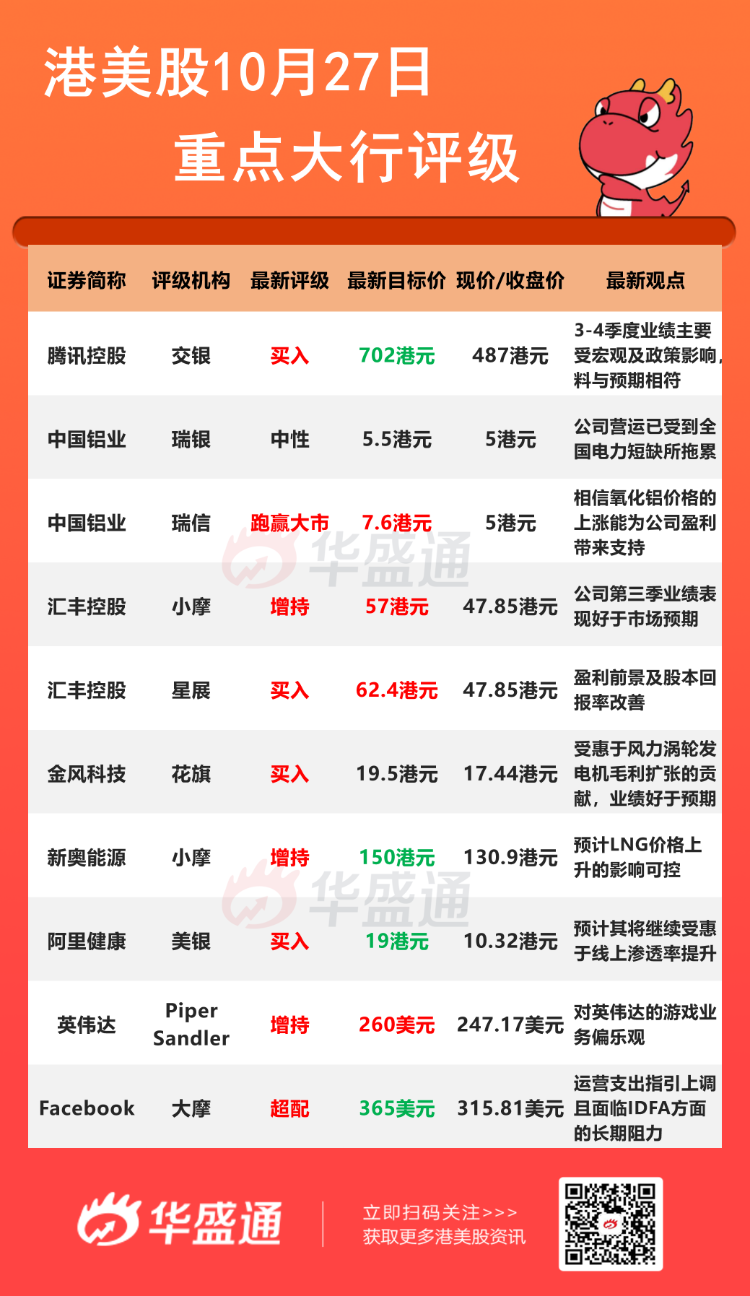

交银:维持腾讯【买入】评级 目标价降至702港元

交银国际发研报指,腾讯将于11月10日发布2021年3季度业绩,该行预计收入1480亿元,同比增18%,市场预期1463亿元。3季度腾讯国内手游流水同比增15%,增量来自《和平精英》、新游《金铲铲之战》。预期媒体/社交广告分别增0%/18%,增量来自微信生态广告变现能力提升以及易车并表。

研报续指,3-4季度业绩主要受宏观及政策影响,2022年关注互联互通执行,游戏版号及新游戏上线时间等。基于SOTP,交银将该股目标价从774港元下调至702港元,维持买入评级。

瑞信:维持中国铝业【跑赢大市】评级 目标价升至7.6港元

瑞信发布研究报告称,维持中国铝业“跑赢大市”评级,上调今年盈利预测9.7%,以反映氧化铝价格的上涨,虽然生产成本提高,但相信氧化铝价格的上涨能为公司盈利带来支持,H股目标价由7.4港元升至7.6港元,A股目标价由8.6元人民币升至8.8元人民币。

报告中称,公司今年第三季纯利22.32亿元人民币,同比增长约4.3倍,该行认为是由更高的铝价和氧化铝价,以及更高的销售量带动。根据该行的计算,第三季的平均铝价同比增长40%,达到每吨20529元人民币。

美银:重申阿里健康【买入】评级 目标价降至19港元

美银证券发表研究报告指,阿里健康日前发盈警,预期中期亏损不多于3.2亿元人民币,考虑到增长前景及盈利能力下降,在增长前景下调的情况下,将目标价从23港元降至19港元。

该行预期母公司阿里巴巴截至9月底止年度活跃用户增长放缓至10%,预计阿里健康在阿里巴巴用户的渗透率将基本稳定在36%,流量增长回复正常化。由于阿里健康的周年庆活动从9月推迟到10月,加上低基数和创新业务贡献,美银预计下半财年的增长将有所改善,预计其将继续受惠于线上渗透率提升,重申买入评级。

花旗:重申金风科技【买入】评级 目标价19.5港元

花旗发布研究报告称,重申金风科技“买入”评级,目标价19.5港元。报告中称,公司公布三季度纯利同比升45.6%至30.13亿人民币,即今年第三季纯利同比增长46.6%至11.64亿,受惠于风力涡轮发电机毛利扩张的贡献,足以抵销风力涡轮发电机销量下跌的影响。

该行指,公司三季度纯利优于市场预期,相当于市场同业对其今年纯利预测79%,今年第三季毛利率同比上升7.2个百分点至24%,而三季度毛利率同比升上升8.9个百分点至25.8%。

大摩:维持Facebook【超配】评级 目标价降至365美元

摩根士丹利分析师Brian Nowak将对Facebook的目标价从400美元下调至365美元,并维持对该股的超配评级。Nowak告诉投资者,虽然Facebook第三季度的收入比预期低3%,第四季度的收入指引比预期低4%,但这主要是由苹果隐私新政带来的影响导致的,随着Facebook对解决方案的投资,这种影响 "很大程度上过渡性的 "。

Nowak补充说,Facebook很有可能支持广告收入实现百分之十几到二十几的增长,并保持在线广告支出增量。该分析师表示,来自IDFA方面的长期阻力使他下调了对Facebook 2022年和2023年营收的预期,再加上运营支出指引上调,使他下调Facebook目标价。

大行研究

德银:预计2022年底恒生指数升至37000点,上升空间达43%

德意志银行于周二发布报告称,恒生指数预计到2022年底可以触及37000点。这也意味着恒指未来上涨空间将接近43%。报告还指出,股票或将成为中国新增储蓄的首选资产类别,因为中国股市的价值仅相当于中国房地产市场的七分之一,而美股市值已超过其房地产市场。

值得一提的是,德银尤其看好港股,目前港股经历长达半年之久的调整,其风险得到充分释放,港股的估值处于低位,这或将成为“资金的避风港”。

德银还表示,虽然他们对港股的未来表示乐观,但监管收紧为科技互联网企业带来的风险仍将不能忽视。并预计,随着监管政策逐步明朗,市场对于相关行业的担忧终将获得化解。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!

年中盘点|港股爆升榜Top10出炉!AI产业链“霸榜”,智谱飙涨近16倍,极致分化中港股下半年如何布局?

华盛早报 | 美股全线大涨!纳指反弹逾2%,SpaceX考虑向特朗普账户捐赠股票;立讯精密、三环集团等9只新股今起招股

新股申购 | 珞石机器人一手入场费3838.32港元; “果链” 巨头立讯精密一手入场费6391.82港元

苹果的“印度梦”遭遇重击:核心供应商被黑,iPhone 18 Pro机密文件被挂暗网

美股前瞻 | 特朗普称美伊会谈明天召开!纳指期货升逾1%;太空概念股RKLB大涨12%,豪掷80亿美元收购铱星通讯;康卡斯特飙升22%